YY的降息没来,等来了一份会议记录,和突飞猛进的疫情数据。

12万+,美国累计新冠确诊数据,来自约翰·霍普金斯大学。

美国从破百到10万+,只花费了23天时间,从5万到10万,则只花费3天。单日来看,连续两日新增2万。

全球累计确诊也突破了66万,意大利也奔向10万+。

疫情对全球经济的影响多大、持续多久,目前尚无法预判,期待新冠靠着全球升级防守在半年内消失,变得越来越不现实。若新冠最终“流感化”,疫情成为季节性、周期性出现的话,那么

救命稻草就在

12~18个月后出现的疫苗身上

。

我国的经济活动正在恢复,但也

正要开始打持久战

,各行业在持续承压中也开始分化。

首先自然是【

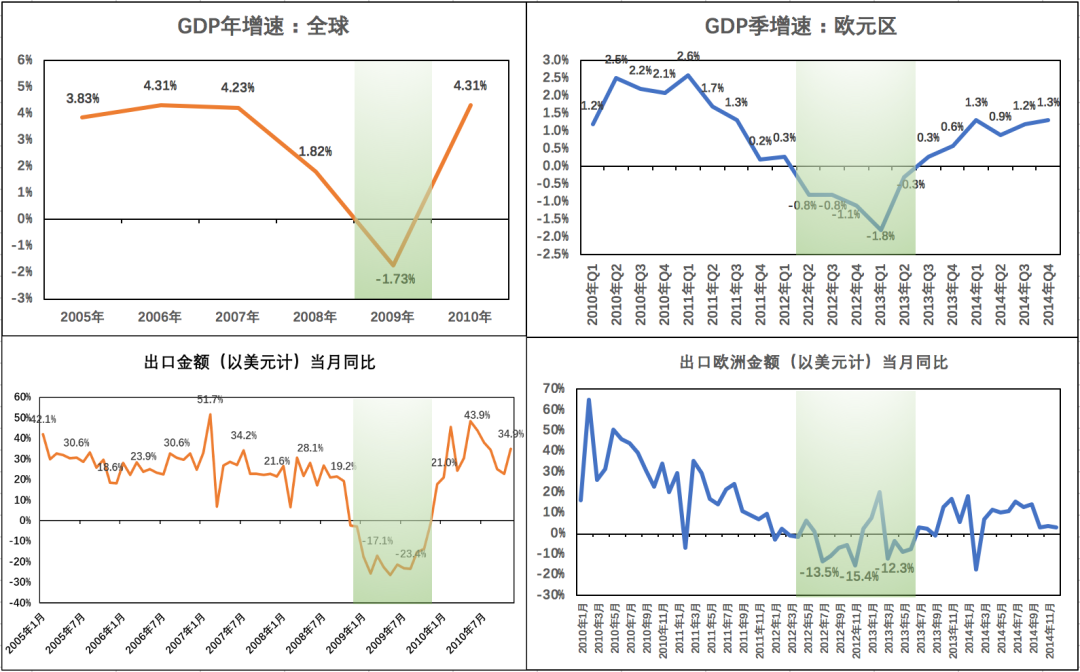

外贸】承压严重

,根据复盘【08~09年】

全球金融危机

和【12~13年】

欧债危机

,

我国的出口增速下行期和出口目的地经济下行期基本同步,影响期大约1年。

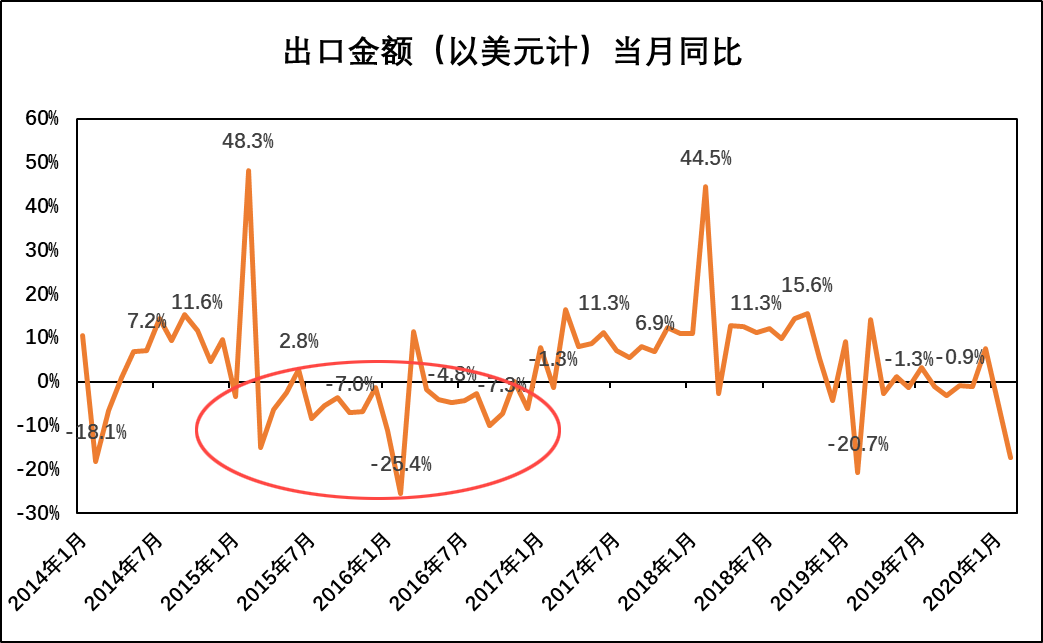

然后我们回顾近几年的出口金额增速,也能看到【15~16年】有连续两年的下行期,对应的则是

新兴市场危机

(背景则是我国迈入“新常态”和全球通缩)导致的全球贸易不振,正好我国当时也在做外贸转型升级。

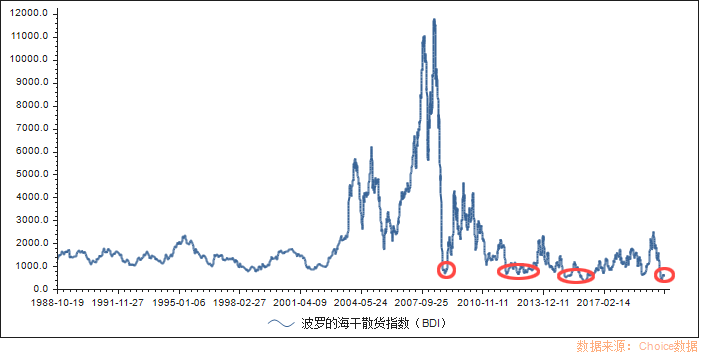

在上述每波外贸下行期,BDI都在1000点以下低位(航运公司盈亏线是2000点),所以依此推演,未来1年疫情影响下,

航运

整体的前景仍会承压。

航空

,油价下跌和减税降费措施有一定的利好对冲作用,但运力、运量和客座率大幅下降,客运航空年内仍然承压,航空货运物流则获政策支持,可能迎来长期发展契机,短期则一同承压。

其它外贸依存度较高的

纺织服装、轻工制造、机电产品

等景气度压力也仍然较高。

【内需】消费

部分,1-2月份我国社会消费品零售总额累计为5.2万亿元,同比

-20.5%

。全国网上零售额1.37亿元,同比

-3.0%

。

分品类来看,除汽车以外的消费品零售额

-18.9%

:

负增长领域(两位数降幅):服装鞋帽针织-30.9%、化妆品-14%、珠宝-41%、家电-30%、家具-34%

负增长领域(个位数降幅):日用品、文化办公用品、通讯器材

正增长领域:饮料、烟酒、中西药品

从这个结构来看,

喝酒吃药

逻辑仍然有效。然后按

必选消费

、

可选消费

的顺序,逐渐恢复。

国内不可贸易的消费行业如

服务业、餐饮业、本地旅游业

和

地产

,景气度会有逐渐恢复的过程,具体节奏则看我们防控二波疫情暴发风险的松紧度如何发展。

各地消费券和旅游券的发放,成效也不会太快显现,因为

消费力的反弹,根本上仍需要复工复产

(恢复工资收入才有可能消费),信心上仍需要全球疫情发生积极变化。

GDP = C(消费)+ I(投资)+ G(政府购买)+ E(净出口)