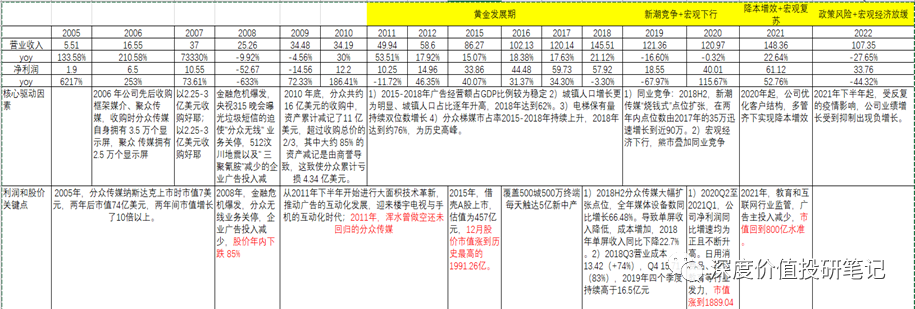

基本情况

1

)

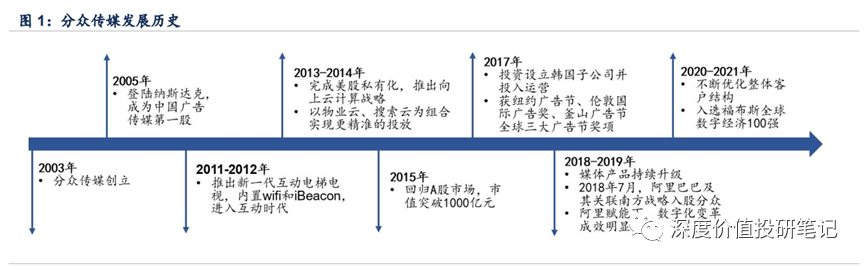

2003-2008

年:分众首创梯媒,并购扩张业务多元。

成立后先后获得软银、鼎辉、高盛超

4000

万美元投资,

2005

年在 纳兹达克上市。上市后的

2

年里先后收购了框架媒介、聚众传媒、凯威点告、美国

ACL

、好耶、玺诚传媒等,

2010

年 公司又涉足公交地铁视频媒体广告业务,业务版图囊括了

“

电梯广告

+

卖场广告

+

影院映前广告

+

互联网广告

+

公交地 铁广告

”

等户外媒体资源。

2

)

2009-2014

年:整合剥离非核心业务,美股退市,借壳重返

A

股。受监管环境变化导致并购后的整合不及预期以及

2008

年美国金融危机爆发影响,公司估值低迷。剥离互联网、手机广告,前后出售玺诚传媒、好耶广告等板块,聚焦商 业楼宇、公寓及卖场三大户外广告业务场景。

2013

年完成美股私有化退市。两年后借壳

“

七喜控股

”

回归

A

股。

3

)

2015-2019

年:稳步布局海外市场,阿里战略入股,扩张梯媒点位。公司先后投资设立了韩国、新加坡、印尼和泰国子 公司。

4

)

2020

年

-

至今:疫情之下行业调整,公司优化点位降低成本。

2020

年初新冠疫情冲击下,公司积极调整广告主结构、 优化媒体资源点位,成本大幅下降。影院广告方面,

2019

年

7

月,影院映前广告竞争对手搜狐晶茂宣布破产。公司又 获得中影、华夏、博纳等旗下影院映前广告的独家合作权。

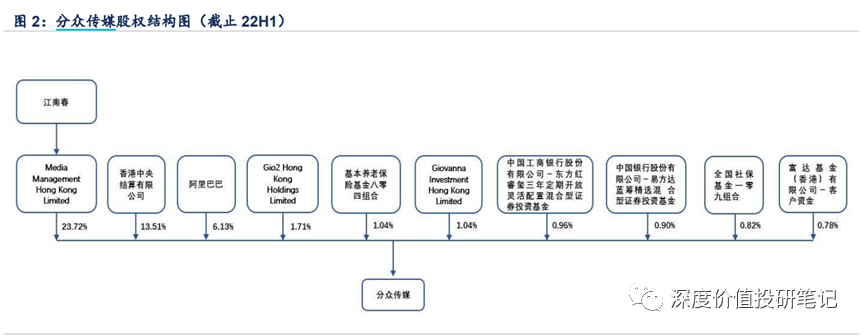

截至

22Q2

,公司创始人、实际控制人江南春通过

MediaManagementHongKongLimited

持股

23.72%

,为公司第一大股东。

2018

年战略入股分众的阿里巴巴目前持股

6.13%

,为公司第三大股东。根据公司披露信息,阿里网络与

Gio2(HK)

、

GiovannaInvestment(HK)

系一致行动人,因此阿里网络及其一致行动人合计持有公司

8.88%

的股份。

业务结构

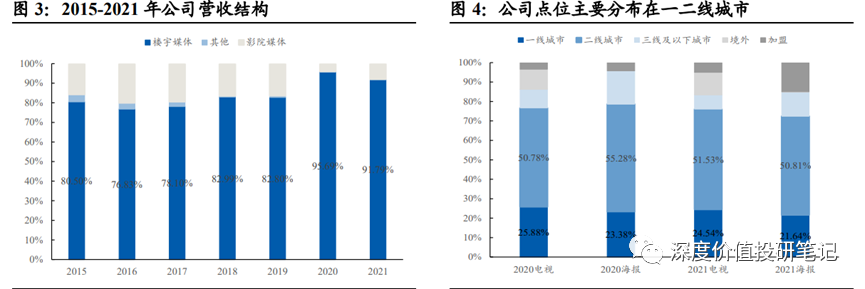

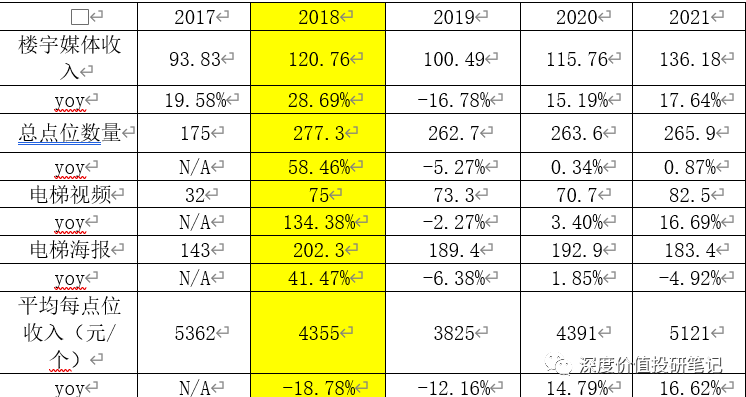

公司当前的主营业务为生活圈媒体的开发和运营,主要产品为楼宇媒体(包含电梯电视媒体和电梯海报媒体)、影院银幕广告媒体和终端卖场媒体等,覆盖城市主流消费人群的工作场景、生活场景、娱乐场景和消费场景,并相互整合成为生活圈媒体网络。目前,楼宇媒体是公司收入中最主要的来源,

2021

年整体收入中占比超过

90%

。

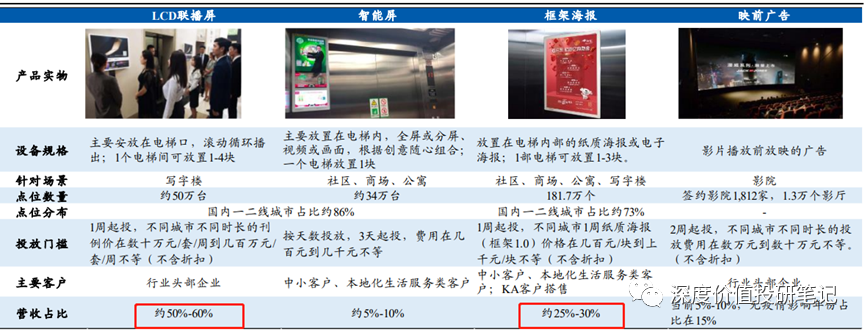

截至

2022

年

7

月,公司拥有电梯电视媒体自营设备约

80.2

万台(其中境外点位

10.3

万个),覆盖国内

86

个主要城市,以及境外

50

多个城市地区,其中一二线城市占比约

86%

。加盟电梯电视媒体设备约

4.6

万台,覆盖国内

123

个城市地区。细分来看,电梯电视媒体可分为

LCD

联播屏以及智能屏

LCD

联播屏:营收占比

50%-60%

,是公司旱涝保收的基本盘

,该业务主要收入来源于长期合作的

KA

客户,年

1

亿投放以上的客户,过去

6

年的留存率达

90%

,

5000

万

-1

亿投放的客户,留存率

82%

;

智能屏:截至

2022

年

5

月,全国智能屏点位数量约

34

万个,

覆盖全国

42

个核心城市,营收占比约

5%-10%

。

客户群体以中小客户、周边商家为主,投放门槛较低。在线上流量成本高企背景下,同样能够实现大数据精准营销的分众智能屏性价比凸显

电梯海报媒体:截至

2021

年

7

月,

公司电梯海报媒体设备合计约

181.7

万个,营收占比约

25%-30%

。

其中,自营设备约

153.9

万个,覆盖国内

75

个主要城市以及香港特别行政区以及马来西亚的主要城市,一二线城市占比约

73%

;参股公司电梯海报媒体设备约为

27.8

万个,覆盖国内

62

个城市。

2021

年公司来自于传统行业客户的收入持续增长,随着国内宏观经济的整体回暖,新消费品赛道高速增长

,分众作为针对核心消费人群的重要品牌投放入口,对消费品广告主价值稳固,在信息模式持续粉尘化的传播环境下,其线下流量核心入口的媒体价值与品牌引爆功能已被更多客户所肯定。

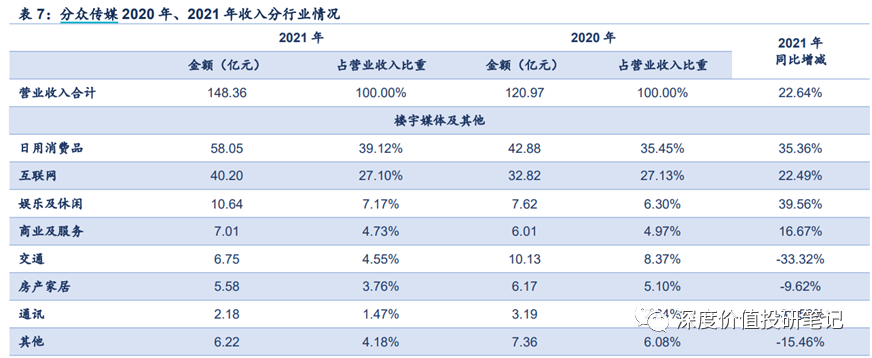

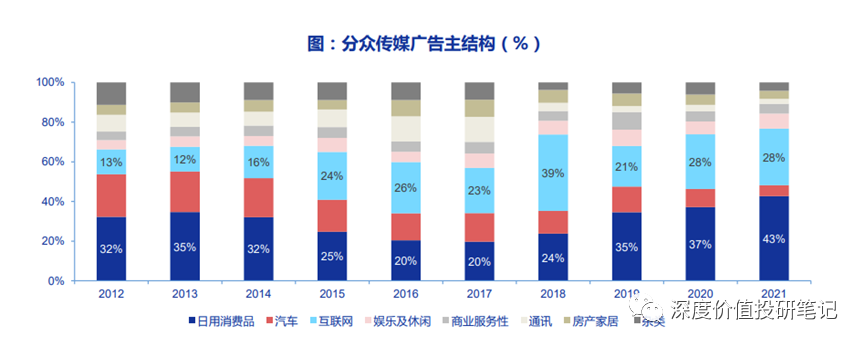

分行业看公司营收,目前公司收入中日用消费行业占比最高,客户结构不断优化。楼宇媒体业务中的日用消费品类客户

22H1

占营业收入比重为

49.05%

,

yoy+13.61pct

,影院媒体中消费品类客户占比

4.02%

,

yoy+0.18pct

,总体占比超过

50%

,客户结构的不断优化保障业绩稳定增长。

贡献较高的互联网受制于逐步消退的流量红利,投放减

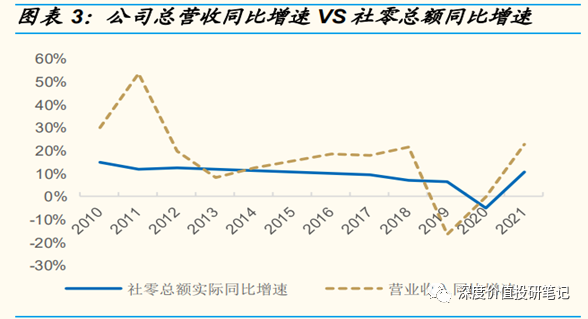

缓。随梯媒行业发展成熟,竞争格局趋于稳定,行业增速向宏观经济靠拢, 作为梯媒龙头,强消费属性下,社零是关注公司收入变动的重要指标。

疫情时代行业竞争趋缓,公司抓紧时机优化点位降成本,在线教育、新消费等新经济行业相继驱动公司业绩增长。疫情冲击下,新潮传媒陷入裁员、降薪的求生风波,公司抓紧时机优化媒体点位后成本大幅下降。收入端,

2021

年公司的业绩增长主要受疫情恢复驱动。整体来看,疫情加速公司客户结构调整和点位优化,业绩好转。

2017

年,公司投资设立韩国子公司并投入运营,将业务拓展至首尔、釜山等

15

个韩国主 要城市。

2018

年

7

月,阿里及其关联方以约

150

亿元人民币战略入股分众传媒,致力于 共同探索新零售大趋势下数字营销的模式创新。阿里巴巴的新零售基础设施能力和大数据

能力与公司广泛的线下触达网络形成化学反应,为用户和商家带来全新的体验和独特价值。

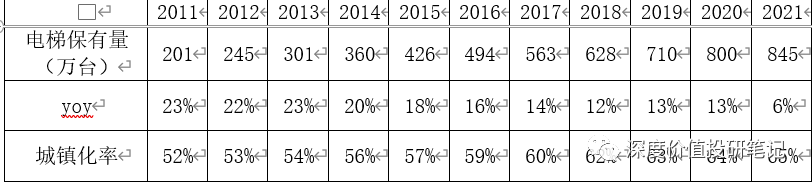

由于房地产、城市公 共基础设施建设等产业发展迅速,中国新装电梯市场一直保持着较快增长;,经计算得

2017~2021

年全国电梯保有量复合增长率约为

12%

。

总结:对于头部电梯媒体而言,大规模、长周期、稳定持续的大型广告主的预算能够产生更高的单屏收入,从而实现更高的毛利率。

电梯广告是以优质媒体资源为核心的业务,对梯媒,衡量公司份额的指标更好的是收入规模而非点位数量。

商业模式

刊例价

分众的刊例价定价以市场等级划分,投放周期为

“

周

”

,一线城市(指北京、上海、广州、深圳)价格最高。

刊例价

×

折扣率

=

实际执行价格

(

分众每年提价

1-2

次)

营业成本

公司营业成本主要项目包括媒体资源成本(含媒体租赁相关使用权资产折旧及影院媒体映前时长采购成本)、职工薪酬、设备折旧及其他营业成本(如:制作费用、物料消耗、物流运输、差旅和外购媒体成本等)

媒体租赁成本高且较刚性,公司高经营杠杆高利润弹性。媒体租赁成本是公司

主要的营业成本,占总营业成本比重

70%

左右,

与点位资源数量变化高度一致。

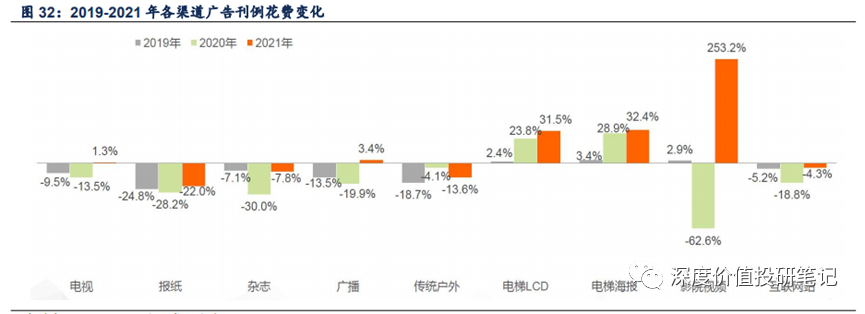

2019-2021

年疫情反复的环境下,只有电梯

LCD

、电梯海报两类渠道始终保持同比正向增长,体现出

“

梯媒

”

的强劲韧性

,

表现较好的三个渠道恰好是分众媒体矩阵中最主要的构成部分,因此公司整体在广告行业内韧性较强

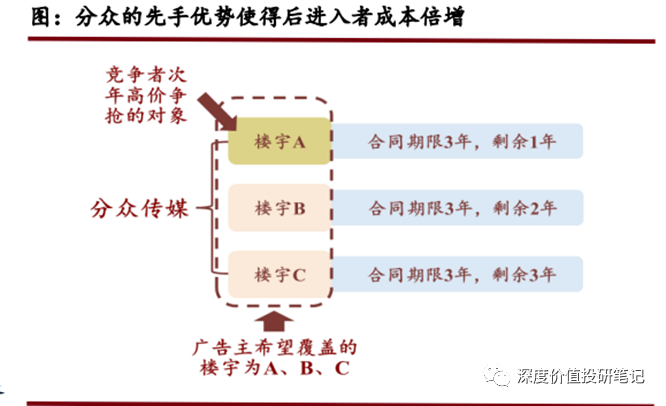

分众签署的楼宇期限以

2-3

年为主,以

3

年期为例,楼宇

A

在

3

年期合同到期后,成为竞争者可以和分众争抢的对象,而即便竞争者进入楼宇

A

,处在合同期内的楼宇

B

、

C

仍在分众的控制之内,而广告主更倾向于选择覆盖面最广的梯媒,因此分众成为了最优选择。

总结:梯媒下游的楼宇高度分散,物业议价能力较低,相比之下,上游广告主议价能力更强。媒体资源成本是主营业务成本最主要的构成部分。疫情期间,公司部分重点城市经营活动受到较大的影响,各项成本相应有所减少。

梯媒流量不依靠内容吸引,低内容成本造就了梯媒的高毛利。

驱动因素

中短期:

1)

社零消费复苏

+

投融资需求回暖

2)

受益于城镇化,梯媒覆盖人群不断扩大,渠道价值稳健增长。

稳增长的主旋律推进了社会整体复工复产、经济复苏的进程,

6

月防疫政策的积极调整同样表明了长期消费复苏的趋势,社零数据已于

6

月恢复正向同比增长。根据

CTR

数据,

2022

年

9

月广告花费环比上涨

3.3%

,继续维持了

8

月环比

4.3%

的正向增长。

长期:

1

)点位优化、人效提升,成本管理持续进步

2

)积极布局海外业务,有望成为第二增长曲线

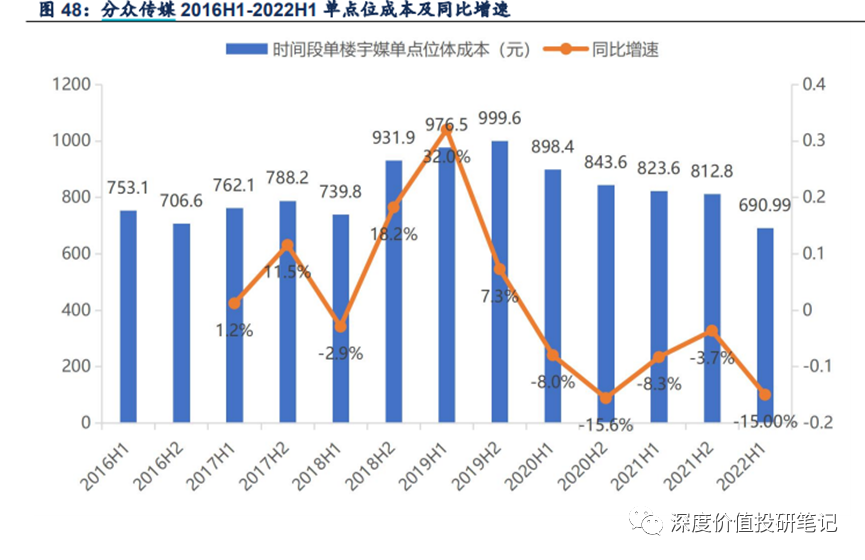

单点位成本:从

2020H1

开始下降,

2021H2

相较

2020H2

单点位成本下降了

3.7%

。

22H1

受疫情影响较严重,公司与物业管理部门商谈有望获得部分租金减免,我们预计

22

年整体单点位成本将继续降低。

竞争格局

截至

2021

年底,以楼宇媒体点位数计,分众传媒拥有的媒体点位数量排名第一,写字楼和住宅楼领域均排名第一,市场份额领先于

2

至

5

位竞争对手之和的

1.8

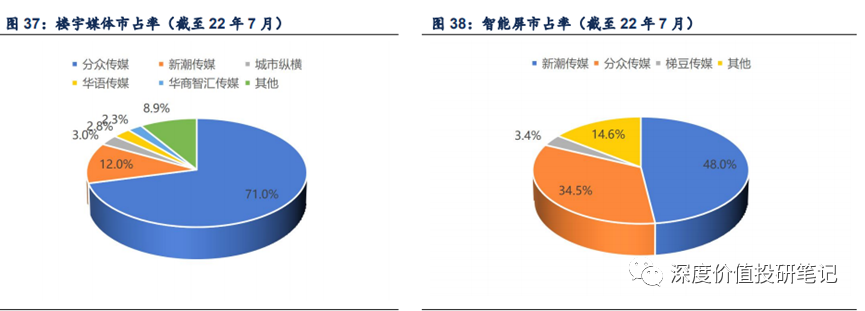

倍;以覆盖电梯数计,分众传媒在写字楼和住宅楼领域均排名第一,是中国目前最大的办公楼媒体集团,也是中国最大的社区媒体集团。

截止

2022

年

7

月,智能屏领域,分众以

34.5%

的市占率排名第二,新潮传媒以

48.0%

位居第一(新潮主要产品为智能屏)。如果只考虑前十大城市,

分众以约

48%

的市占率排名第一,新潮占比约

37%

。

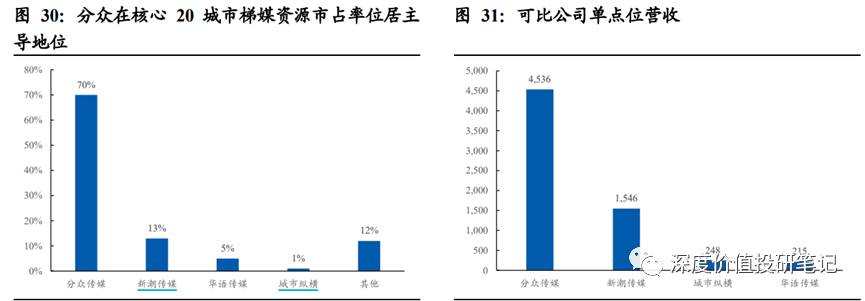

公司点位具备更高的曝光效果,从单点价值来看,据测算,

2018

年分众单点位营收

4576

元,同期新潮传媒、城市纵横单点位营收分别为

1546

元、

248

元,分众单点位收入遥遥领先。

总结:

点位规模

&

点位质量是衡量电梯媒体公司核心竞争力的重要指标。

分众之所以能成为全国梯媒龙头,主要归咎于其在点位规模与点位质量上具有明显的先发优势以及规模优势,

刊挂率、单点价值、利润水平远高于新潮。

对于物管公司而言,物管行业极其分散,单一物管公司手握资源相对有限,收入体量与公司差距较大,短时间内较难对行业竞争格局产生较大冲击,分众绝对龙头地位依然稳固。