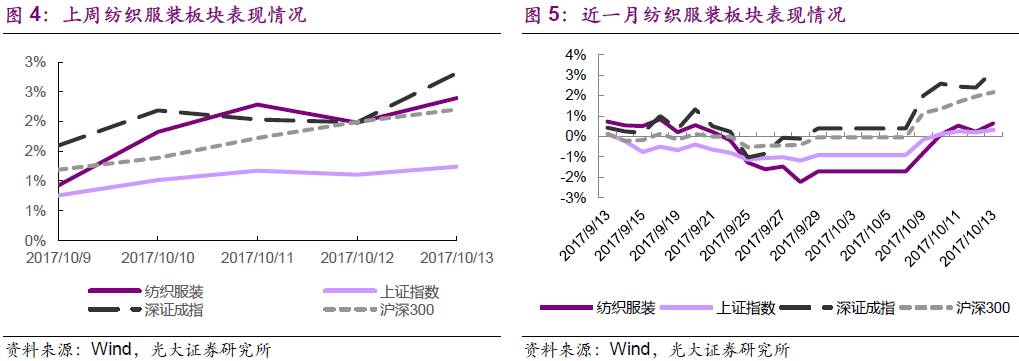

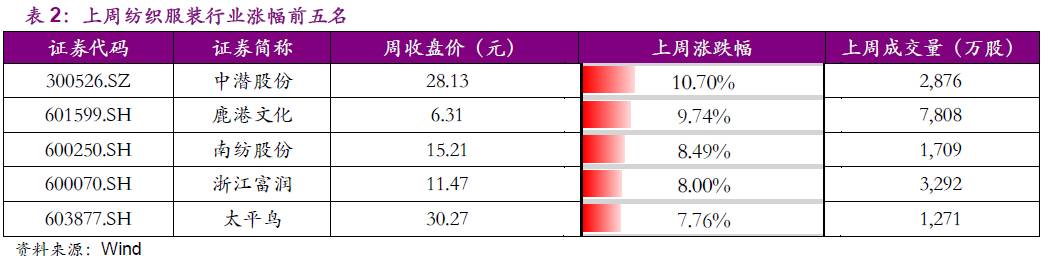

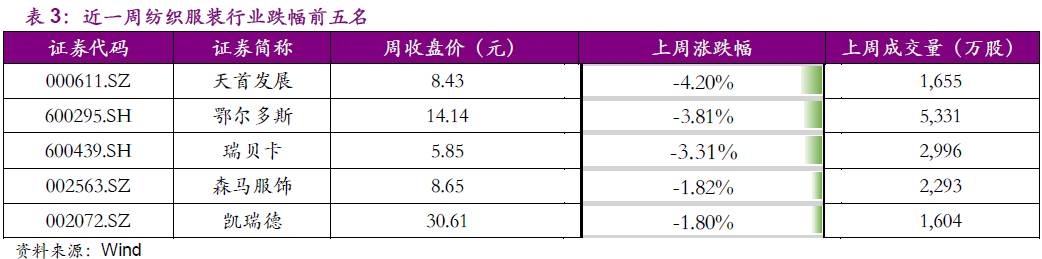

上周上证综指、深证成指、沪深300分别涨1.24%、涨2.81%和涨2.20%。纺织服装板块涨2.39%,其中纺织板块涨2.32%、服装板块涨2.43%。个股方面,上周中潜股份、鹿港文化、南纺股份涨幅居前,天首发展、鄂尔多斯、瑞贝卡跌幅居前。

◆

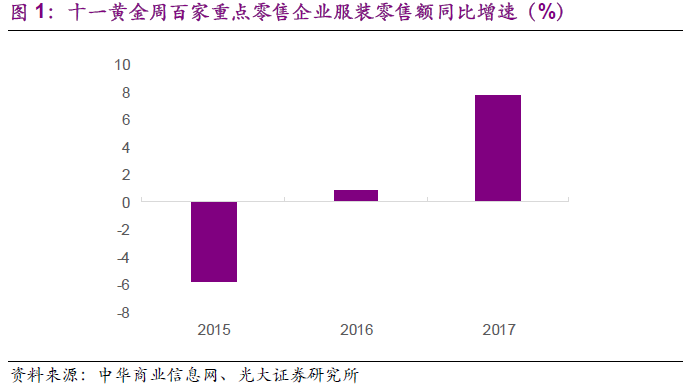

2017年十一黄金周全国百家重点零售企业服装零售额同比增7.8%

根据中华全国商业信息中心统计,2017年十一黄金周假期间,全国百家重点大型零售企业零售额同比增长4.1%,较2016年黄金周零售额增速提升了4.4PCT,较2015年黄金周增速提升了13.7PCT。总的来看,今年十一黄金周相比往年增加了一个中秋节,成为拉动消费品市场增长的最直接和主要原因。

1)从主要品类市场来看,食品类和化妆品类成为假期整个消费品市场的增长热点,分别实现同比增长20.6%和10.6%,

服装类也增长较快,增速为7.8%,较去年同期提升6.9PCT

;金银珠宝市场小幅回落,零售额同比下降1.6%。上述四个品类增速相比上年同期均有不同程度的提升。家用电器类零售额同比下降15.3%,降幅相比上年同期有所扩大。

2)在调查的100家大型零售企业中,有58家企业零售额实现同比正增长,1家企业与去年同期持平,另外41家企业销售不及上年同期,这也明显好于上年十一黄金周期间40家企业同比正增长,60家企业零售额回落的情况。

3)分线城市来看,2017年十一黄金周期间一线、二线、三线城市消费品市场整体均衡增长,其中二线城市全国百家重点大型零售企业零售额增幅最高,为4.7%,其次是三线城市,同比增长3.2%,一线城市则同比增长2.8%。

综上,在终端消费回暖、品牌服饰行业调整到位及当前板块低估值背景下,我们重申纺织服装行业迎来投资机会

, 四季度为传统服装销售旺季和电商旺季,我们认为在行业复苏周期确立背景下龙头企业有望在Q4迎来更好的销售表现,建议关注相关标的海澜之家、太平鸟、森马服饰等,也可关注电商类标的跨境通、南极电商等。

◆

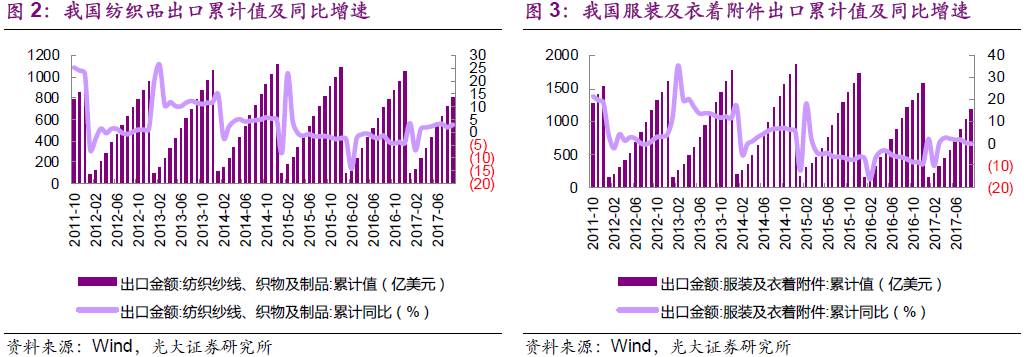

9月我国纺服出口同比增1.96%,其中纺织品出口同比增11.58%、服装出口同比降2.99%

根据海关总署数据,2017年1-9月份我国纺织品服装累计出口1985.19亿美元,同比微增0.94%(以人民币计,增5.44%)。其中,纺织品出口806.64亿美元,同比增长2.91%(以人民币计,增7.6%),服装及其附件出口1178.55亿美元,同比下跌0.37%(以人民币计,增4.0%)。

从单月数据看,9月份纺织品服装出口额为237.50亿美元,同比增1.96%、环比降9.64%,单月出口额在连续6个月稳步回升后首现回落。其中,纺织品出口89.69亿美元,同比增11.58%、环比降7.50%;而服装及其附件出口147.80亿美元,同比降2.99%、环比降10.89%。

自年初以来我国纺服出口持续小幅回暖,其中纺织出口表现优于服装,主要为纺织产业相对服装制造产业资本更加密集,因而在劳动力成本上升背景下受到的东南亚等新兴纺织制造国家的竞争较小。在外需回暖、去年低基数效应等作用下,全年我国纺织服装出口有望继续增长。

◆全国新棉已采摘44.5%、同比下降3.9PCT,全国交售率、69.40%、同比提升5.8PCT;新棉出疆速度加快

据国家棉花市场监测系统对14省区65县市1300户农户调查数据显示,截至2017年10月13日,全国新棉采摘进度为44.5%,同比下降3.9PCT,较过去四年均值减缓3.7PCT;全国交售率为69.4%,同比增加5.8PCT,较过去四年均值加快7.3PCT。

近期新棉出疆速度加快,主要流向河南、山东、四川、河北等地,公路出疆棉运输价格逐渐趋稳,公路运输量较去年增加60%以上,日均运输量在3000吨/日左右,明显高于去年同期水平。

我们认为16/17年度国储棉轮出结束,当前新棉采摘持续进行、棉花收购将迎来高峰期,今年新棉出疆速度加快、交售顺利,新棉上市期间棉花价格较为稳定、预计短期来看、如去年新棉上市期间棉花出现大幅上涨概率不大;长期来看,在国内下游需求未出现大幅增长,新棉上市棉花供给相对充足的背景下棉价上涨空间有限。