【报告

导读】

虽然我们预测的2018年EPS比市场低30%,但考虑收费年限延至2044年,股价有25%的上行空间。二级市场估值低于一级市场的交运品种,并不常见。

【投资要点】

-

安全边际充足,首次覆盖评级“增持”。

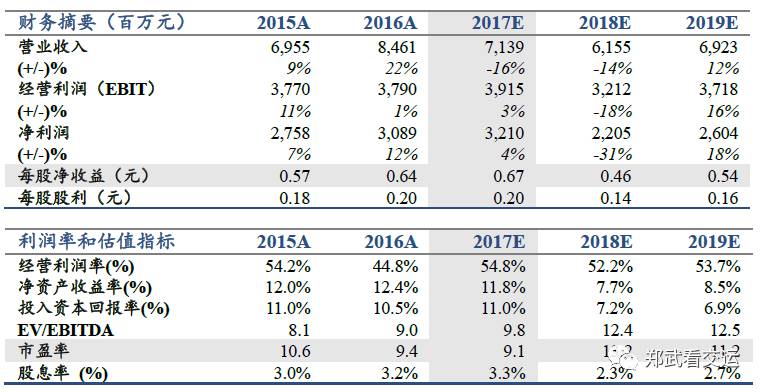

预测2017-19年EPS 0.67/0.46/0.54元,PE为9/13/11倍,2017年末市净率1.1倍。我们采用全市场最保守的假设,即假设2018年扩建分流30%/不考虑地产继续变现/不考虑对外投资/不考虑提价,结合PE、ECF两种估值方法,目标价7.53元,空间25%。

-

最大的超预期是“时间价值”。

2015-2019年公司投资308亿元进行济青高速“四改八”改扩建工程,拓宽里程309公里。2018年施工期间车流量或将下滑,但改扩建后收费权长达25年。短期业绩下滑的同时,ECF贴现价值将提升。如果在公路投资的一级市场,扩建并延长年限是长期投资者欢迎的举措。二级市场偏爱短期回报,过去一年山高显著跑输大盘。在一个大多数人高度关注当期每股收益的市场,我们可以通过差异化地选择投资期限,获取低风险回报。

-

当下没有可预见的催化剂。

扩建期间的车流量下降幅度有待验证,公司房地产资产未来变现的价格、时间和影响无法预测,金融投资的资本运营新战略不仅有风险而且实施难度不小,具有公益属性的公路哪怕收费低于邻省,也未必会被允许提价。美好的愿望经常落空,悲观的假设在未来,偶尔,会变成上行的催化剂。我们建议投资者对上述四大变量采用悲观的假设,通过较低的买入价格控制风险。

-

风险因素。

改扩建存在超预算的可能,再投资项目质量难以判断,短期的业绩下滑可能带来股价下跌,可转债预案未来可能摊薄业绩。

【

报告正文

】

1. 改扩建周期开端,三年内主业增长承压

改扩建周期往往是影响高速公路公司中期盈利的关键因素。

山东高速拥有优质且规模庞大的路产资源,其中济青高速是山东高速最为核心的路产。而济青高速308亿的改扩建工程将在2015-2019年间进行。

投资者若着眼于短期盈利增长,那么站在核心路产改扩建周期的开端,公司未来三年内的盈利增长确实将面临一定压力。

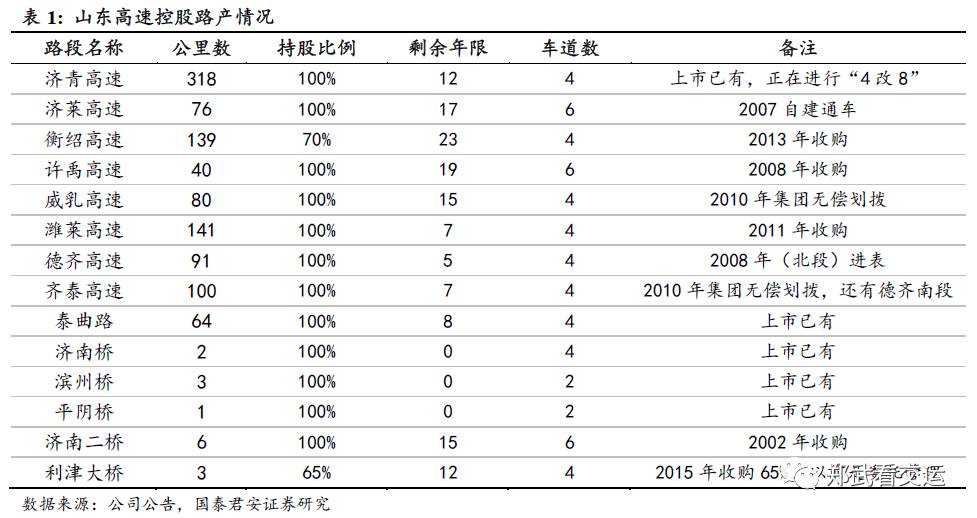

1.1. 资产“九路五桥”,控股路产里程数在公路板块居首

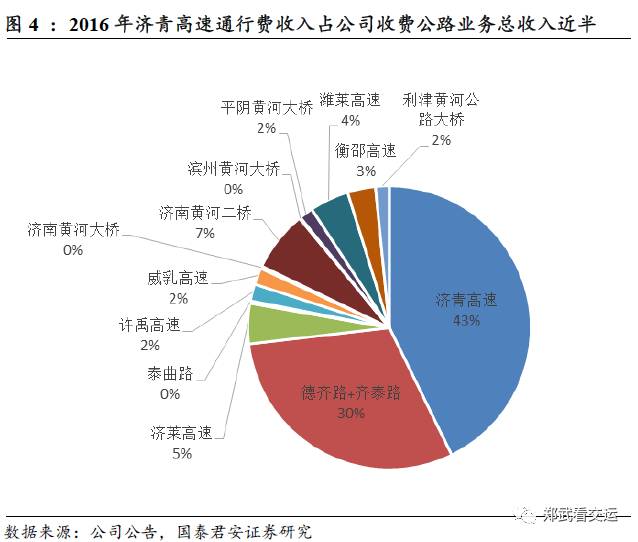

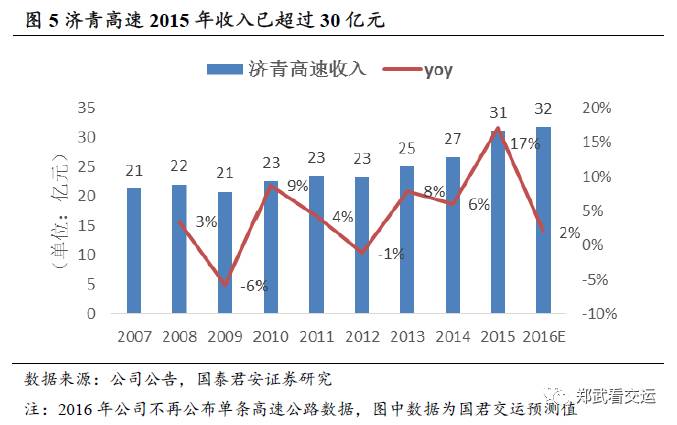

山东高速是山东省高速公路集团旗下上市公司,目前所辖自有路桥资产总里程1070公里,在公路板块上市公司中居首。其核心路产济青高速、德齐高速、齐泰高速等均为山东省内核心路段,2016年实现通行费收入62亿元。

1.2. 济青高速贡献近半通行费收入

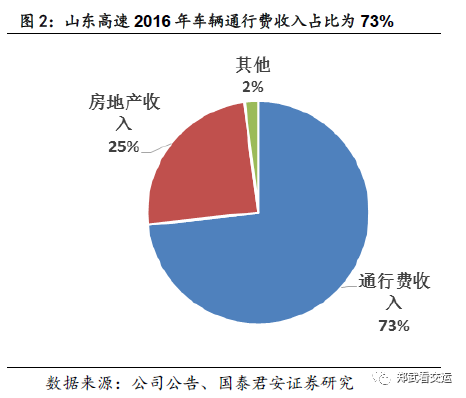

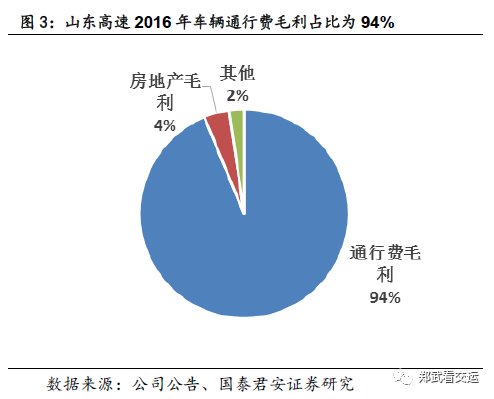

2016年,山东高速73%的收入来自通行费收入,房地产自2016年开始大幅结算,贡献收入的25%。但就毛利来看,房地产业务2016年仅贡献毛利约4100万。在44亿的毛利中,路产收费业务占据了94%,依然是山东高速的主要利润来源。

在通行费收入中,济青高速通行费收入占比

43%

,是山东高速最核心的路产。

济青高速连接济南至青岛,途经潍坊、淄博和滨州三地市,是国家规划“五纵七横”国道主干线的组成部分,是山东省第一条高速公路,也是山东省东西向的主要通道。

济青高速的主干道地位也使其盈利能力优于其他路产,根据公司

2015

年披露的数据,济青高速毛利在收费公路业务毛利中的占比为

58%

,显著高于收入占比。

1.3. 济青高速“四改八”,短期增速存压

济青高速当前为双向4车道,自1999年通车以来,已运行18年。2013年,济青高速全线平均交通量已达56211 pcu/d,最拥挤的路段淄博至济南段平均交通量已达到67188 pcu/d。对于双向四车道的高速公路来说,通常设计产能为40000-60000 pcu/d,而济青高速的车流量已经接近饱和,且仍在逐年增加。

2015年9月30日公司公告拟投资307.99亿元进行济青高速“四改八”改扩建工程,拓宽里程309公里,计划于2015年10月底开工,2019年6月底建成通车。

济青高速的改扩建,将对山东高速近三年的主业增长带来三方面的压力:

-

施工期间,若遇路面施工(主要是2017/18两年),则可能对部分路面进行封闭施工,对通行车辆进行限速,影响公司2017/18年的车流量增长。

-

待新建路产转固后,公司将面临折旧和财务费用的陡升。

-

改扩建工程需要308亿的大额资本开支,将对近几年公司的再投资能力形成一定的限制。

2. 房地产资产密集变现,增厚短期业绩

十二五期间,公司将房地产作为多元化的一个主要方向,进行持续投资。

截至

2016

年底,公司各房地产项目总投入金额已约百亿元。

进入十三五,一方面济青高速改扩建需要回笼资金,另一方面要避免与母公司下属相关企业构成同业竞争。公司开始密集变现房地产资产。

由于地价有所升值,且前期母公司对子公司的借出的委托贷款一同转让,转让房地产子公司股权债权双双获益,增厚短期业绩。

2.1. 转让房地产公司,股权债权双获益

2016年,山东高速分别转让了青岛绿城华景置业有限公司60%股权、山东财富纵横置业有限公司51%股权及山东高速绿城莱芜雪野湖开发有限公司41%股权,以及全部债权,实现转让收益5.13亿元。另外,转让畅和苑项目B3、B6住宅地块,实现收益2.36亿元,将计入2017年报表。

2017

年

8

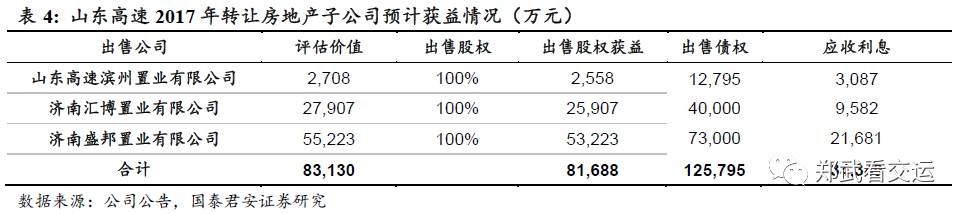

月,公司又公告转让山东高速滨州置业有限公司、济南汇博置业有限公司、济南盛邦置业有限公司

100%

的股权。预计股权转让收益约

8.2

亿元,考虑合并口径和所得税,预计贡献净利润约

4

亿元。同时,三家子公司与母公司之间约

12.6

亿元的债务将仍由三家被转让公司承担,并于

2018

年

6

月

30

日前偿还完毕。

2017

年

4

月,山东高速全资子公司山东高速投资发展有限公司通过山东产权交易中心公开挂牌转让所持有的烟台合盛房地产开发有限公司

100%

的股权,挂牌底价不低于

10,473

万元。截至

9

月

2

日,该交易正在进行中。

2.2. 仍有存量房地产资产可供变现

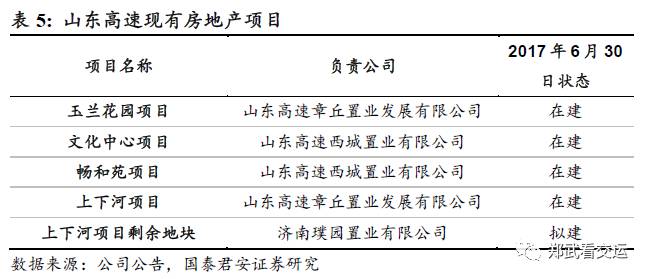

截至2017年6月30日,扣除上述已出售子公司的项目,未来仍有5个房地产项目可供变现。文化中心项目预计投资2.8亿;玉兰花项目预计投资5.8亿,2016年底余额2.8亿;上下河项目预计投资25.8亿,2016年底余额8.7亿。

3. 扩建延长生命周期,路产长期价值不容忽视

公司当下处于改扩建周期开端,业绩若要跟上行业平均增速似乎有一定压力,但事实上,不同高速公路公司处于生命周期的不同阶段,财务数据从严格意义上讲本身便是不可比的。

若投资者能够拉长视角,将会看到改扩建所获得的收费期限延期,将带给公司丰厚的贴现价值。

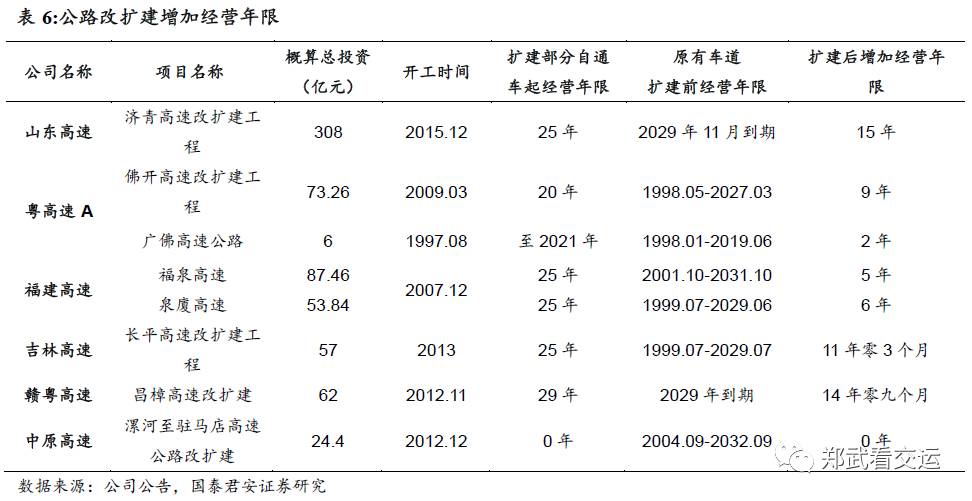

3.1. 济青扩建后将延期至2044年,现存路产中年限最久

根据山东省人民政府的《关于同意

G20

青银高速青岛至济南段改扩建项目收费期限为

25

年的批复》(鲁政字〔

2015

〕

176

号),济青高速改扩建项目收费期限为自改扩建项目通车之日起

25

年,即

2019

年

7

月至

2044

年

6

月。

新建部分

25

年收费权的批复,在高速公路板块已有的改扩建项目中排名第二。原有的

4

车道相当于延期

15

年,延长年限排名第一。在高速公路上市公司所控股的路产中,收费权到

2044

年也已是目前公路中最久的期限。

只是市场往往习惯了比较短期盈利,而忽略了时间的价值。

3.2. 区位优势明显,贴现价值丰厚

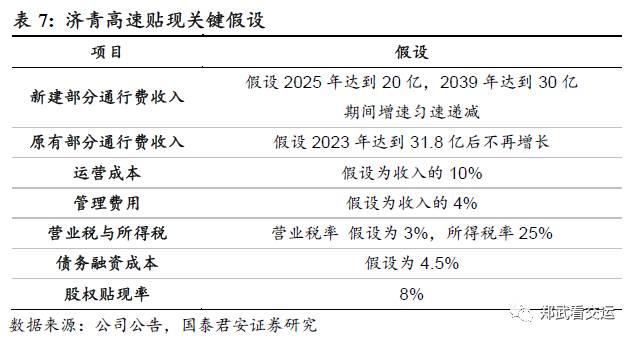

济青高速原有双向四车道2015年收入规模已达30亿,若不进行改扩建,2029年到期。改扩建带来的收益一方面是新建四车道2019-2044年25年的收费权,另一方面是原有四车道2029-2044年15年的收费权。

高速公路行业并不是一个靠管理取胜的行业,通常一条路的区位优势在最大程度上决定了路产的盈利能力,即基因决定命运。

济青高速可谓是山东省高速公路中最核心的干道,区位优势明显,未来盈利能力很值得期待。

我们对济青高速未来的收益用两种方法进行贴现:

①若不考虑改扩建资本开支,不考虑现金流再投资,假设未来净现金流在账面仅获得1.5%的利息收入,按8%的股权贴现率计算,2017年1月1日,济青高速原有部分和改扩建部分合计贴现价值为 426亿元。

②在①的基础上,若将300亿的资本开支计算在内,按照30%自有资金,70%债务融资的比例投入,债务融资利率为4.5%,25年内均匀偿债,项目净现值为218亿元。

可见,若是拉长时间看,济青高速改扩建带来的贴现价值非常丰厚。

4. 首次覆盖给予目标价7.53元,增持评级

如不考虑更多资产变现

/

再投资

/

提价,预测

2017-19

年

EPS

为

0.67/0.46/0.54

元。

考虑公司处于特殊改扩建时期,短期业绩虽有压力,但长期价值凸显。结合

PE

、

ECF

两种估值方法,首次覆盖给予“增持”评级,目标价

7.53

元。我们认为该品种适合追求低风险的长期资金

。

4.1. 2017上半年通行费增长超预期,持续变现房地产

2017

年上半年,为进行改扩建项目,公司对济青高速车辆进行限速,但上半年通行费收入同比增长为

2%

,并未出现大幅下滑,略超预期。

同时,公司

8

月份已转让的三个房地产项目预计将贡献

8.1

亿元的投资收益,考虑合并口径和所得税影响,对税后净利润的影响约为

4

亿元左右。

我们假设2017年全年通行费收入增速为1%,房地产收入结算为上半年结算数量的2倍,且无其他房地产项目变现。预计2017年净利润32亿,同比增3.9%,EPS 0.67元。

4.2. 2018业绩存较大不确定性,2019年业绩回升

2018

年,济青高速将进行部分路段封闭施工,可能对车流量造成较大影响。

我们较为悲观地假设济青高速车流量下滑

30%

,房地产结算与

2017

年相同,且没有其他资产再进行变现,则

2018

年净利润约为

22

亿,同比下滑

31%

,

EPS 0.46

元。

假设济青高速新建部分

2019

年

6

月通车试运营,

2020

年转固,则

2019

年预计

EPS 0.54

元,同比增长

18%

。

4.3. 首次覆盖给予目标价7.53元,增持评级

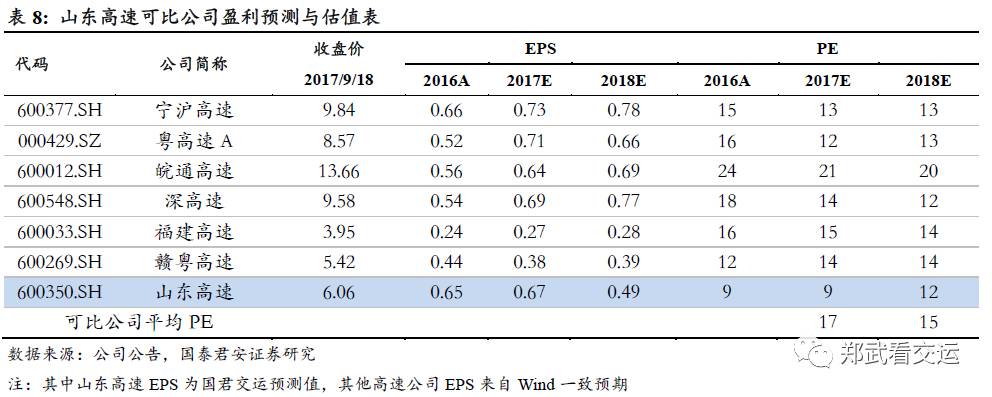

按照

2017

年

9

月

11

日的收盘价,宁沪高速、粤高速

A

、皖通高速、深高速、福建高速、赣粤高速等

6

家可比公司

2018

年平均

PE

为

14.2

倍,但考虑山东高速加权收费剩余期限最长,且

2018

年处于改扩建盈利最低点,给予山东高速

7%

的估值溢价,给予

15.2

倍

PE

,对应

PE

目标价

6.99

元。

按照

ECF

方法为山东高速的路产进行估值,以

8%

的股权贴现率计算,路产贴现价值合计

294

亿元。按照

2016

年末账面现金

57.28

亿元,长期股权投资

38.86

亿元,少数股东权益占比

0.8%

,则在不考虑房地产资产的前提下,贴现到

2017

年

1

月

1

日,山东高速股权价值

388

亿元,对应目标价

8.06

元。

综合

PE

与

ECF

两种估值方法,给予山东高速

7.53

元目标价,给予增持评级。

5. 风险因素

5.1. 济青改扩建带来的业绩不确定性

济青高速改扩建工期横跨4年,不可预见因素较多,存在超预算、车流量下滑超预期、财务费用失控等可能。

5.2. 新的改扩建工程可能带来成本增加

德齐北段收费期限剩余5年,齐济段、济泰段、德齐南段、潍莱高速收费期限剩余7年,泰曲路收费期限剩余8年,以上路段总计332公里,未来不排除改扩建的可能性。

5.3. 可转债预案已公布,未来换股将带来短期收益摊薄

公司2017年9月2日公告可转换债券发行预案,欲发行规模80亿的可转换债券,募集资金用于济青高速改扩建工程以及其他投资活动。未来若可转债发行,投资者换股将带来短期业绩摊薄,同时大额现金也面临再投资风险。

5.4. 再投资风险

山东高速在十二五期间进行了大量的多元化投资尝试,而其中还未形成收益较为稳定且丰厚的第二主业。高速公路公司在人员配置、决策机制上并不与市场化的投资机构所一样,因此可能存在再投资风险。

5.5. 未来若提价将带来上行风险,但概率和时点都难以把握

山东高速公路收费在相邻省份中最低,随着济青高速四车道改为八车道,我们并不能排除未来提价的可能。我们明确当下没有已出现的催化剂,但将来若提价,将催化股价的上行风险。