导读:广发基金郑澄然是2020年基金行业冉冉上升的新锐基金经理。他和孙迪共同管理的广发高端制造过去一年表现突出,相对业绩基准有显著且稳定的超额收益。作为2020年的收官之作,点拾投资与郑澄然做了一次深度访谈,剖析他获得超额收益背后的投资框架,以及回顾他在2020年参与有代表性的投资和研究案例。

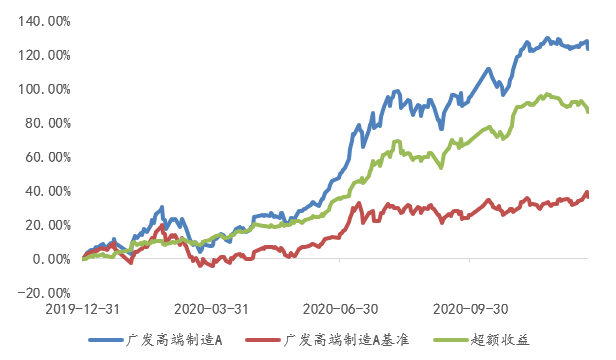

图表:广发高端制造业绩表现

数据截止日期:2020.12.22;数据来源:基煜基金(第三方基金销售平台)

业绩基准:中证高端装备制造指数收益率*90%+中证全债指数收益率*10%

看制造业出身的郑澄然,善于在成长性行业赚周期的钱,能力圈主要集中在供需结构出现变化的行业,包括新能源、大制造、军工等。这个思路和我们此前翻译马拉松资本的“资本回报”(Capital Return)非常类似,从供需结构变化,特别是供给侧的变化入手把握投资机会。郑澄然认为,需求侧比较容易形成一致预期,研究的能力主要是对供给侧的把握。包括他建议投资团队对于光伏龙头的底部重仓,主要也是看到通过供给侧的出清,会带来硅片价格企稳上升。

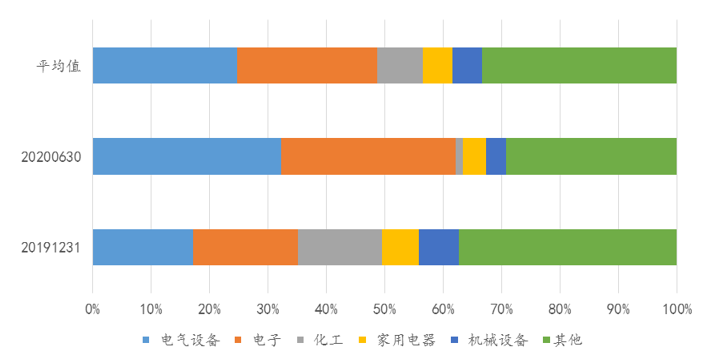

图表:广发高端制造行业配置占基金净值比例(申万一级行业)

数据截止日期:2020.12.22;数据来源:基煜基金(第三方基金销售平台)

作为刘格菘成长投资部的新锐基金经理,刘格菘对于郑澄然有过公开评价:“郑澄然的供需分析框架跟我的框架比较相似。我们赚取的超额收益主要来自产业收益,这是从供需入手把握产业趋势,在产业趋势背景下分享优秀公司的成长红利,这也是基金赚取超额收益最大的Alpha。”

刘格菘对外表示,作为新上任的基金经理,郑澄然在2020年表现突出,并不仅仅是偶然。

“郑澄然是一个在投资方面有天赋的人,上半年海外疫情最严重的时候,我提出找供给在中国,并且面向全球复苏会受益的方向。”在内部讨论中,郑澄然认为,供给主要在国内的光伏具备这样的逻辑。经过多次讨论,做了很多功课,成长投资部在市场底部区域重仓光伏。

在此次访谈中,郑澄然分享了自己在2020年参与研究和投资的心路历程,以及如何在具有周期性特征的成长行业中把握投资机会。

以下我们先分享来自郑澄然的一些感悟:

1. 我的投资理念是从供需框架出发,将研究重点放在供给侧,这需要长时间的跟踪和积累,逐步将研究能力转化为较高胜率的投资

2. 落实到投资上,我总结为一句话:在成长性行业赚周期的钱

3. 制造业离不开周期,即便在光伏、电动车这类长期成长空间很大、成长速度很快的制造业子行业,也会有一定的周期属性

4. 我对成长股的要求是,必须是真成长,不是炒主题或概念,我基本上不投0到1的行业

5. 无论是对股票的理解,还是其他事物,我觉得关键要抓住核心矛盾

6. 研究员的成长有几个阶段:第一个阶段,大概能分清楚行业中的好公司、差公司;第二个阶段,对于行业的信息和变化,能及时跟踪传递;第三个阶段,能对龙头公司进行定价,什么时候应该买,什么时候应该卖,需要对行业趋势和行业格局有深刻的认知

在成长性行业赚周期的钱

点拾点评:

郑澄然属于非典型的成长股选手,大部分成长股选手把握的是需求端变化,比如说从景气度角度做投资。郑澄然相对更看重供给侧的变化,通过对行业的深度认知和长期跟踪,把握供给侧结构优化的机会。

这一点和我们此前翻译马拉松资本的《Capital Return》观点不谋而合。许多海外最优秀的投资机构,都是从供给侧角度出发把握具有周期特点的投资机会。无论如何,供需变化构成了郑澄然投资的主要框架。

朱昂:能否谈谈你的投资框架?

郑澄然

我是2015年入行,一直看制造业这个方向。制造业是非常经典的供需框架,对我的投资框架也产生了一定影响,偏好通过供需结构的研究判断拐点。

对于供需端的把握,我比较少花时间在需求端的判断。因为需求端的影响因素很多,包括国家政策、产业政策、外部环境变化等,都会对需求端产生影响。对于变量较多的领域,我倾向于通过一致性预期来简化对需求端的研究。

真正考验研究水平的是对供给端判断。供给端包括对企业自身竞争力、行业发展趋势、产业上下游的研究和理解,需要长时间的跟踪才能积累足够的认知以及产业人脉。

简单来说,我的投资框架是从中观行业维度出发,寻找供需有变化或者有拐点的行业,再结合估值水平进行配置。在供需端迎来向上拐点的时候,我们既能获得产业周期向上带来的业绩增长,也能获得市场对高成长行业预期更加乐观带来的估值提升。

落实到投资上,我总结为一句话:在成长性行业赚周期的钱。

这个方法听起来很简单,赚钱的效率也很快,但是实际操作上对胜率的要求很高。从我入行做研究员至今,在光伏、电动车、新能源领域的胜率比较高。在加入成长投资部之后,我按照供需框架,加强对TMT、化工、建材等行业的理解。

总结来说,

我的投资理念就是从供需框架出发,将研究重点放在供给侧,这些研究都需要长时间的跟踪和积累,逐步将研究能力转化为较高胜率的投资。

朱昂:你是在成长性行业赚周期的钱,这一点和大部分长期持有的成长股投资者不太一样,能否再具体谈谈?

郑澄然

我是看制造业出身,制造业永远离不开周期,即便在光伏、电动车这类长期成长空间很大,成长速度很快的制造业子行业,也会有一定的周期属性

。这里面本质的原因是产品同质化。一旦行业连续高速增长,行业龙头很赚钱,大概率会有一堆资本冲进来。这样即便行业增长再好,也会在阶段性出现产能过剩,以及价格战。

制造业的周期性,不仅影响盈利,也会影响估值。比如说电动车、光伏、半导体连续几个季度业绩快速提升,市场情绪提升,也会推动估值上升。在市场预期逐渐乐观的同时,不仅能赚到业绩快速增长的钱,还能赚到估值提升的钱。同样,在市场悲观的时候也会出现盈利和估值的双杀。比如说2018年的电动车和光伏,就出现了戴维斯双杀。

概括来说,

在成长性行业赚周期的钱,效率比较高,而投资的胜率依赖对于供给端长时间的积累。

2020年,把握了几波大周期的机会

点拾点评:

广发高端制造在2020年业绩表现出色,是把握了几次比较大的结构性行情。比如2019年底布局电动车,二季度在市场底部重仓光伏等。这些板块机会的把握,也是从他的供需研究框架出发,助力投资部门把握了良好的机会。

朱昂:从行业选择好后,落实到个股时,你的投资流程是怎么样的?

郑澄然

在我的投资框架,将公司分为三类:第一类是存在拐点机会的板块,第二类是低估值高分红的稳定成长类行业龙头,第三类是极少数自下而上选择的个股。

我主要是在相对比较有把握的新能源、光伏、电动车这几个板块做供需拐点的投资,追求胜率,希望能获得确定性比较高的回报。不过,偏中观的行业配置机会,也许一年就只有一两次。当市场缺乏这一类机会时,我会在稳定成长的行业中把握龙头公司的机会,如家电、机械行业,行业发展稳定,龙头优势很清晰,估值相对合理。

选定行业后,下一个层次就是买什么股票。对于有长期发展空间、竞争力明确的行业龙头,配置比例高一些,而阶段性贴合市场逻辑主线、有一定预期差的股票,配置比例低一些。

总结一句话就是“自上而下选赛道,自下而上选公司。”

朱昂:你参与管理的两只基金(高端制造、鑫享)2020年业绩很好,能否简单做一个回顾?

郑澄然

我们今年整体业绩不错,主要是把握了一些成长性行业的周期机会。

2019年9月,广发高端制造这只基金就重仓了电动车,到了2月份,市场情绪比较高,估值处于阶段性高点时,及时兑现浮盈,躲过了3月份的那一次回撤。

2020年4月份,我们开始重仓光伏。当时,我们发现光伏产业发生变化,行业增长的确定性比较高,龙头公司的估值比较便宜,性价比很高。

到了6月份,我们把握了军工的板块机会,短期涨幅比较大,投资的效率很高。

到了8月份,我们对组合结构做了一些调整,换成了低估值、高分红的稳健白马股,比如家电、化工,买入这些公司也是基于供需的逻辑。

整体来说,今年做得不错的有两点:一是在3月调整时的回撤较小;二是配置光伏和军工,对组合带来了显著的超额收益。

卖出是一个更加复杂的系统

点拾点评:

从郑澄然的卖出选择中,能看到他的投资思想。优先考虑卖出强周期品种的高估值品种,其次卖出行业增速见顶的纯Alpha品种,当Beta和Alpha继续向上时,只要估值合理,他就会持有。

朱昂:我看你的组合,大白马偏多,黑马或者特别独门的公司比较少?

郑澄然

我对成长股的要求是,必须是真成长,不是概念。我基本上不投0到1的行业,那是一级市场做的,不是我们二级市场投资者做的。

举个例子,2013年的时候,电动车的大方向很清晰,但是

行业格局并不清晰,

那时电动车的龙头和今天的龙头完全不一样。当时买电动车有点像做风投,那时市场炒的公司,并不知道过几年之后会怎么样。

光伏领域也有Hjt这样的新技术,这个技术处于产业发展初期,现在选公司可能有点VC投资的视角。我觉得二级市场投资要讲胜率,不是冲着风口做投资。我喜欢买从1到100的公司,不买从0到1。我买的成长股,要有业绩,估值也要比较合理,不会买估值贵得特别离谱的品种。

朱昂:你怎么看卖出这个问题?

郑澄然

客观来讲,卖股票比买股票更难,是一个很复杂的投资过程,并不是说看到某个信号或者指标就可以卖了。我对于卖出主要会考虑三个因素:

1)

市场预期与实际情况产生了背离。

比如电动车,最初我们买入时设定了三个逻辑,一是特斯拉持续超预期,成本和价格都降低,刺激销量;二是欧洲的电动车产业保持高增长;三是在欧美市场的影响下,国内出台强有力的政策刺激。现实情况是,前两个逻辑都兑现了,市场预期国内要出台刺激政策,但是新冠疫情加重,不太可能针对新能源专门出台刺激政策,这个预期太超前了;

2)

公司的远期估值已经到了很高的位置,

导致预期收益率不再有吸引力;

3)

行业横向比较以及自身纵向估值的比较,公司或者行业的性价比较低。

这些因素综合考虑后,才会做出卖出的决定。

注重胜率和确定性的理性投资者

点拾点评:

郑澄然是一个看重高胜率和确定性的基金经理,只有比较有把握的投资,他才会下重手去买。此外,郑澄然属于偏保守的成长投资者,这也导致他会选择在周期高点兑现盈利。

朱昂:许多基金经理在规模比较小的情况下,能游刃有余的把基金业绩做得比较好,规模快速增长之后,业绩往往不能持续。你觉得规模变大,会不会在投资上对你产生比较大的挑战?

郑澄然

成长股选手的投资框架,大体可以分为两类,一类是自下而上选股,获取个股的Alpha;一种是行业配置,自上而下找到需求扩张、产业趋势向上的行业,获得行业配置的Alpha。

我并不是完全自下而上挖掘个股,而是先从行业维度出发,找到供需结构上有投资机会的行业,再从中配置行业中的优秀公司。这些公司是市值比较大、竞争力很强的白马龙头公司,能容纳比较大的资金。

朱昂:你觉得自己和其他做新能源赛道的基金经理有什么区别?

郑澄然

我觉得最大的区别是,我是一个偏保守的理性投资者。

我认为,新能源行业是长期向好的赛道、市场空间很大,但也会有周期,即便再伟大的公司,股价也一定是阶梯式上升的。因此,当某个阶段,市场情绪比较高、估值打到很高的水平,我会选择先兑现收益。

我从来不买概念性的品种,即便这些品种大概率能涨。有些人可能会觉得年轻的基金经理风格会相对激进,投资上没那么在乎估值,但我不是,我是一个偏谨慎的投资者。

朱昂:有意思,大家都觉得业绩特别好的新人“胆子很大”,其实你比较偏保守?

郑澄然

我看重胜率,对于未来的预期也没有那么乐观,在胜率不高的时候,我会选择兑现收益。所以,从结果上来看,我的换手率会显得比较高。

我也相信长期的事情,但是万物离不开周期,我觉得在长期发展过程中,也有阶段性的大周期。

这种大周期,在我研究的制造业中反复出现。

不要带偏见,把握事物的核心矛盾

点拾点评:

郑澄然诠释了一个优秀研究员到基金经理的成长路线。他将研究员分为几个阶段,最优秀的阶段是对产业发展趋势有深刻认知后,能对公司进行定价。在投资中,郑澄然也很注重对核心矛盾的把握,提高投研效率。

朱昂:把握周期会不会很累,需要不断跟踪许多行业的信息,才能抓住拐点?

郑澄然

无论是对股票的理解,还是其他事物

,我觉得关键要抓住核心矛盾。

虽然我也跟踪不少行业和公司,但研究效率还是比较高的。市场上的信息很多,不需要什么信息都去把握,抓住核心点就可以了。

我觉得影响股价长期中枢的肯定是盈利,把握企业盈利就是最核心的矛盾。我的研究和跟踪,也是全部围绕企业盈利层面来做的。

朱昂:你一毕业就加入了广发基金,怎么看一个研究员成长的阶段?

郑澄然

我是2014年来广发基金实习,后来就拿到了广发基金的Offer。我自己也是从研究员一步步成长为基金经理。

我认为研究员的成长有几个阶段:第一个阶段,大概能分清楚行业中哪个是好公司,哪个是差公司;第二个阶段,对于行业的信息和变化,能及时跟踪传递,需要比较勤奋;第三个阶段,能对龙头公司进行定价,什么时候应该买,什么时候应该卖,需要有深刻的认知。

朱昂:你觉得基金经理跟研究员相比,最重要的品质是什么?

郑澄然

从研究员到基金经理,我认为最大的改变就是,不能带有偏见。作为研究员,注意力会重点放在基本面研究,对股价的关注度没那么高。而作为基金经理,如果股票下跌了就要思考是不是出了问题,要理性判断内在逻辑有没有发生变化,有没有业绩支撑等等,不要被情绪左右。

和顶级基金经理一起成长

点拾点评:

今年是郑澄然从事投资的第一年,他加入的团队是由刘格菘领衔的成长投资部,这对于郑澄然的帮助很大。他们都是从产业视角出发,把握供需结构变化带来的投资机会。郑澄然和刘格菘之间,更像一种师徒关系。

朱昂:目前你是在刘格菘总管理的成长投资部,能否谈谈他对你的影响?

郑澄然

刘格菘总对我的影响很大,我们的投资框架比较类似,都是从中观行业出发,把握行业供需格局的变化。不过,他的格局更大,许多问题比我看得更远。我觉得格菘总比我更加长期,相比之下,我确实偏保守一些。我们之间的沟通也很多,通过和他一起工作学习,让我的投资方法变得更有体系,投资风格也更加清晰。

朱昂:听起来,格菘总有点像是你的师傅,给予你很多指导?

郑澄然

格菘总是成长投资部的核心所在。他骄人的业绩和敏锐的专业度不需要我多说了。他在投资上对我们的帮助很多,除了把握大的行业方向,对单个公司的细节、风险的提示都有非常悉心的指导。

市场低迷的时候,格菘总鼓励我们不要灰心,低迷的时候要耐心寻找机会,黑暗中寻找光明。在市场阶段性业绩提升,我们做得比较好的时候,他也会提醒我们要低调、谦虚。从我个人来说,我取得一点点的成绩离不开格菘总的指导和帮助。

朱昂:他的哪些理念对你影响比较大?

郑澄然

我们部门的理念是在成长行业赚价值的钱,不参与概念性主题炒作,不要有风格偏移,不要博弈。我现在也不会买白酒,因为积累的少,不擅长,没有胜率可言。这种机会我坚决不碰。

当然,我也在不断拓展自己的能力圈,这一年也在学习偏周期、消费类企业的研究方法。

朱昂:在你的成长生涯中,有什么飞跃点或者突变点吗?

郑澄然

2017和2018年的光伏表现,对我触动很大。2017年,光伏板块涨了很多,表现非常好。2018年,这个板块又跌了很多。这段经历让我反思股价波动背后深层次的影响因素。我逐渐用一种周期的眼光去看待这些行业,投资要把握产业发展的周期。包括我过去覆盖的电动车,也是经历过大起大落的。

Tips:

1月4日起,拟由郑澄然和孙迪共同管理的新基金——广发兴诚混合将在支付宝等线上平台发行。广发兴诚C类份额代码为“011130”,投资者可打开支付宝搜索“新发”在线上认购。

- end -