李元霸打遍天下无敌手,不甘寂寞与天斗,被一道闪电劈死。汉广陵王刘胥,神勇非常,力大无穷,喜欢与狗熊斗,最终被狗熊一巴掌拍死。三国祢衡才华横溢,但却总与主子斗,在经过了曹操和刘表的容忍后最终被黄祖所杀。自古以来想要违背规律的都在作死。

自从2008年金融危机以来,中国刺激经济的相关政策就不断加码。长时间的刺激政策持续至今,其正面影响体现在经济数据中,但其负面影响也在渐渐浮出水面。今年上半年,跟随美联储的紧缩脚步,中国也开始收紧政策。

影子银行一直以来都是中国挥之不去的痛,小到民间借贷,大到地方政府,影子银行可谓无处不在。2015年穆迪此前曾做过评估称,中国影子银行规模约为53万亿元。但是,由于国内关于影子银行的相关数据本来就十分缺乏,而且政府方面似乎还在回避这个问题。因此,影子银行具体的规模不得而知。今年上半年,央行对于影子银行的打压不遗余力。今年,银行对非银行金融机构债权增速大幅放缓,降至2012年水平。影子银行融资规模增速大幅降低。

银行与影子银行之间的关系本来就很暧昧,影子银行其实是银行的放款客户,从某种意义上而言,影子银行是在替银行打工,而且还是那种承担主要风险的打工。这就是前段时间风生水起的银行委外业务。现在,银行委外业务的收缩也是为了抑制影子银行。根据证券时报报道,已经有多家银行人士表示,对于委外投资,需要定期进行检查,包括对投资要求执行情况和风控等相关角度,各区域分行按照季度自查并形成报告上交,总部每半年一次进行抽查。

打击影子银行刻不容缓,但是,这种政策的负面效果是造成银行贷款利率上涨。贷款利率的上升导致企业成本上升,这与政府的脱虚向实宏观调控风向相违背。这一点从第三张图的广义信贷增长大幅放缓可以得到佐证。

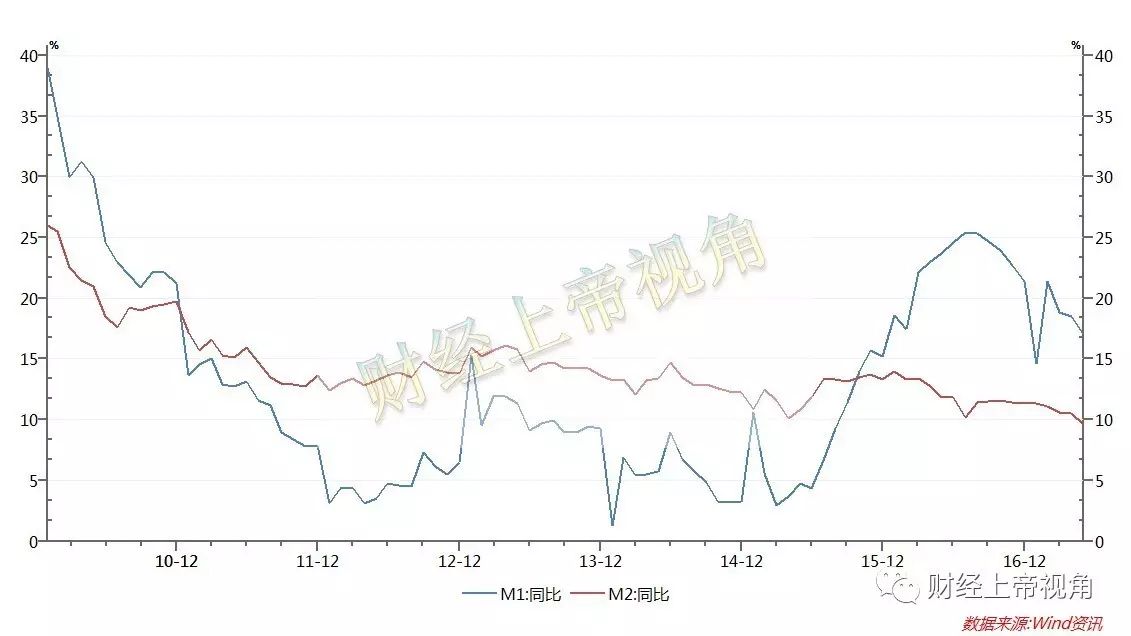

此外,M1与M2的剪刀差说明中国已经陷入流动性陷阱。2017年开始,M1与M2剪刀差虽然有所收缩,但整体依旧在某个水平维持。这意味着,央行投放货币对于实体经济的刺激作用大打折扣。(注:M2=M1+企业与居民定存,M1=流通货币+企业活期存款,M1与M2剪刀差说明企业与居民对于未来的悲观预期没有改变)

回顾2008年以来我国的经济发展,央行和财政部耗费了大量财力依旧没能逆转市场中的悲观预期。从以前的4万亿到如今的N万亿,央行印钱越来越多、人民币越来越不值钱、物价越来越高、货币购买力越来越低、国库资金越来越少、刺激效果越来越低……

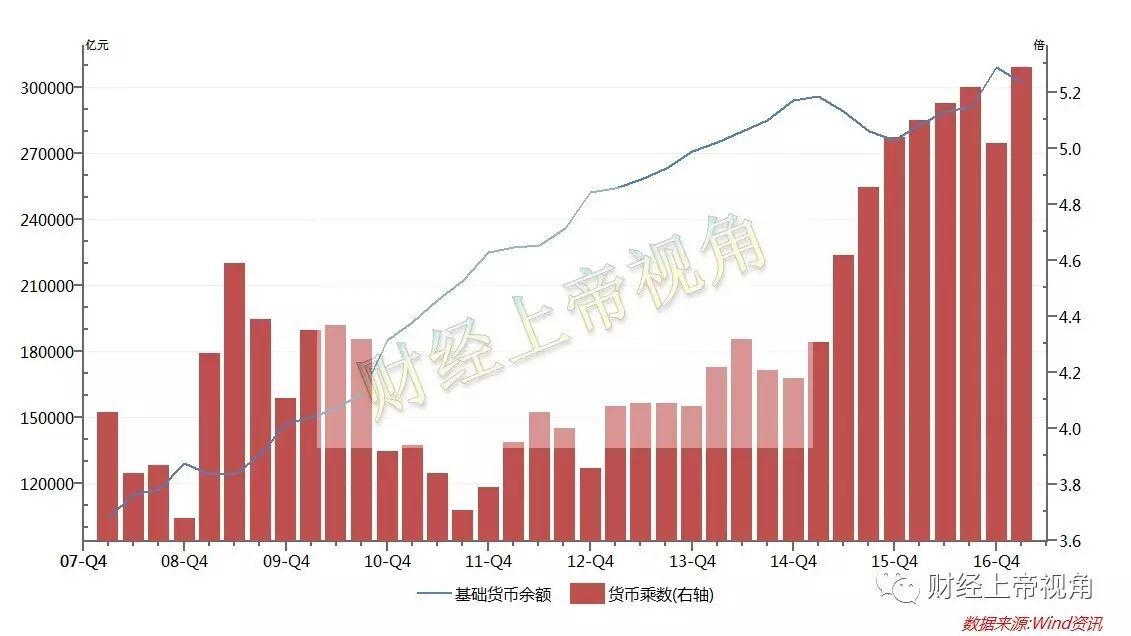

金融危机后,我国基础货币余额(非M2,中国M2已经高达160万亿元)从12万亿元飙升至30万亿元,整整扩大了2.5倍,货币乘数也从以前的3时代进入了5时代。为了救市,央行放水太多了。直至去年,我国的货币政策方向才从宽松导向转向中性。可实际情况来看,所谓的中性货币政策只不过减缓了基础货币存量增长的速度而非阻止增长势头。货币乘数的走高导致通胀失控风险加剧,而且,这几年货币乘数走高是在银行存款准备金率相继上升的时期走高。这说明市场上流动性异常过剩。(注:货币乘数公式中,银行存款准备金率处于分母位置。近几年,银行存款准备金率在上调,这种情况下,货币乘数还能上涨那就只有流动性过剩才能解释)

大量货币投放导致人民币不可避免的出现贬值压力(在此基础上,居然还要汇改,分明是嫌人民币贬得不够快),人民币贬值危机使得央行不得不另外投入大量资金救市。结果是赔了夫人又折兵,非但外汇储备从4万亿降至3万亿,因为在就是过程中采用行政手段干涉离岸市场,导致被美国抓住把柄指控其操纵汇率。这项指控成为了战略谈判时对方的筹码。

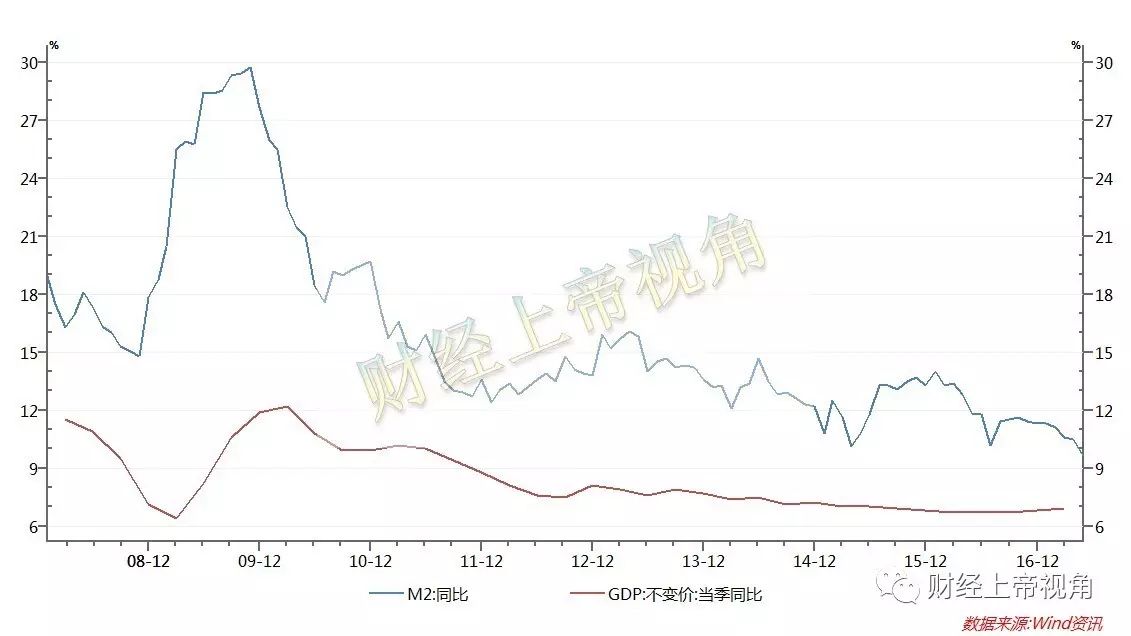

投放了那么多流动性换来的并不是经济增速企稳,而是降速放缓。时至今日,宽松货币政策拉动经济的边际效益几乎消逝殆尽。继续维持宽松政策的意义已经不大。反倒是负面效果不断显现。宽松货币政策在拉动经济的同时,也吹大了资产泡沫。

目前,国内资产泡沫最大的领域就是房地产与债市。

房地产泡沫应该不用多说。债市的风险正越来越明显。相信大多数读者对于债市并不熟悉,因为本身不参与,且与自己也没什么大关系。但实际上,债市存亡关系到每个人。生活中有太多企业命运共同,一家倒必将殃及池鱼。尤其是现在许多国企与央企都扛不住了,与之有业务往来的企业数不胜数,一旦出现问题,多米诺骨牌效应的爆发将比股灾更可怕。因为股灾再怎么崩也是金融体系内的崩溃,要蔓延到实体经济需要一段时间,有一个缓冲带。而债市如果崩盘将直接影响实体经济,社会将受到重创。同时,债市的问题已经成为当前海外机构看空中国的最核心原因。看空中国经济、下调信用评级、做空人民币都是基于对于债务风险的考虑。

此前,从央行及财政部而来的资金通过金融机构的分流,以各种各样的花式债权形势投向实体经济。购债是最直接、最简单的方法,在政府开始去杠杆调控后,直接购债的方式受到限制。

目前有一种比较流行的绕开监管方法是投资机构利用附带对赌协议的股权投资进行“明股实债”投资。

在业内,对赌协议又称“估值调整协议”,是指由投资方与融资方在达成融资协议时,对企业未来价值的不确定性而达成的约定,其目的在于促使融资协议的达成。对赌协议主要包括两种:一是投资方与融资企业之间签订的协议;一是投资方与企业原有股东之间签订的协议。即在签订融资协议时,双方对于企业现有的价值暂搁置争议,根据企业当前及未来的经营情况共同设定未来某段时间的业绩目标,并依据企业运营的实际绩效来确定企业的估值及双方的权利义务。如果企业的实际业绩未达到双方约定的标准时,则投资方享有行使估值调整的权利,融资方应按照协议的约定向其支付相应的补偿或转让股权,以补偿因企业价值被高估投资方所受到的损失。如果企业的实际业绩达到双方约定的标准,则融资方享有要求投资方按照协议的约定出让股权、二次出资等权利,以弥补企业价值被低估所承受的损失。

这种股权投资其实就是债权投资,被投资方(企业)如果不能完成利润指标就必须筹集资金偿还投资方损失。有不少企业就因为后期无法兑现盈利目标而不得不举债偿还投资人。投资方作为优先资金承担风险非常小,企业作为劣后方承担了大部分风险。很多实体企业急功近利、唯利是图就是被这样逼出来的。

2015

年开始,债市违约成为国内暗潮涌动的威胁。山水水泥、中钢股份、南京雨润、天威集团、珠海中富、中科云网等一系列知名企业纷纷爆出违约案例。截至2016年底,共有89只债券发生违约,涉及52家发行企业,违约规模506.94亿元。其中,今年以来发生违约的债券共计61只,违约债券余额共计369.44亿元。2015年发生违约的22只债券涉及金额124.1亿元;2014年违约债券6只,涉资13.4亿元。这意味着,2016年违约债券余额是前两年总和的两倍多。民生证券指出,与2016年国企纷纷打破刚兑改变了市场信仰不同,2017年的违约将是经营情况恶化叠加实际利率抬升所导致的市场化行为。从公司属性来看,民营企业的违约概率将高于国有企业。

此外,今年前四个月,取消或推迟发行的债券规模达2633.87亿元,创同期历史新高。特别是进入4月份,取消或推迟发行的债券规模和数量接近前三月总和。Wind资讯统计数据显示,今年一季度开始,国内信用债已进入偿还高峰期,3月份信用债到期规模5579.99亿元,创历史新高;4月份偿债规模为5287.94亿元;5月份偿债规模则达5339.86亿元。

实际上,国内大部分企业举债维持运营的现状已经是公开的秘密,非但企业如此,就连一些地方政府也是这样。土地财政玩不转了,财政吃紧,只能发债筹款。根源问题在于市场扭曲没有得到平衡,宽松政策释放的红利缓解了痛疼但无法治疗病根,甚至还导致病情越拖越重。2008年,中国债务比例为GDP的148%,而当前已经约300%。