5

月18日,位于南海进行开采作业的“蓝鲸一号”传来喜讯。中国首次试采可燃冰成功。相比“XX新区”、“一X一X”,如果可燃冰真的能商业化使用的话,这才是真正值得骄傲的进步,首次成功开采无疑向这目标迈出了第一步,完成了从0到1历史性的突破。据悉,之后还将陆续进行第二次、第三次等多次开采,完善开采技术,最终计划在2030年进行商业化,投入使用。

可燃冰是一种新时代能源。1立方的可燃冰天然气水化合物能够释放164立方的甲烷。相比传统的石油、天然气、煤炭而言,可燃冰作为新能源非但高效而且几乎对环境无污染。

不同于传统三大能源,可燃冰不会排放出有毒气体,但释放的二氧化碳远超天然气,容易引发温室效应加剧。

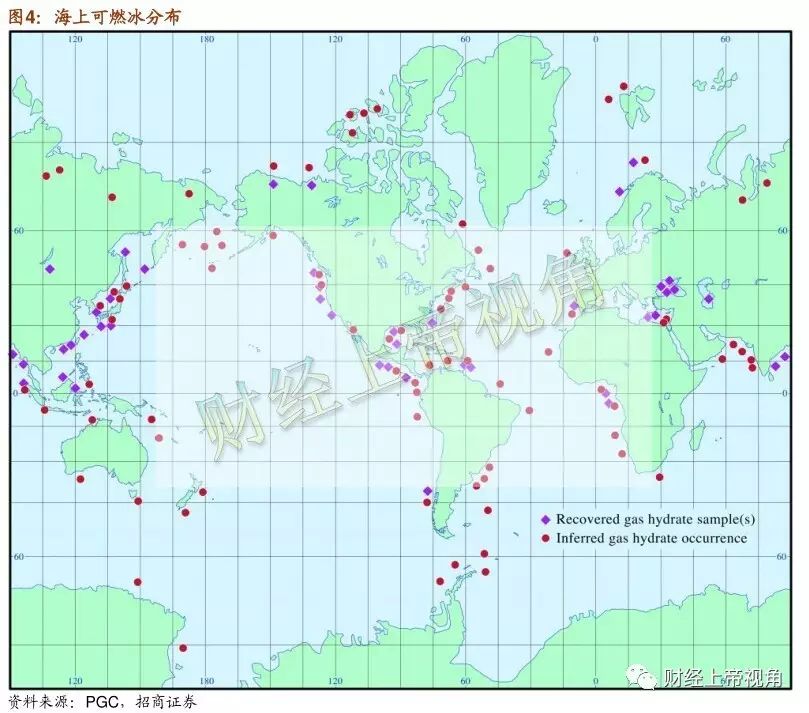

可燃冰的分布主要集中于海底,陆地可燃冰储量并不高。中国南海地区是一座可燃冰富矿。

世界上,美国和日本在可燃冰开采及应用技术上是最先进的国家(中国并非全球第一),就可燃冰方面的研究进程而言,中国落后美国和日本一大截。最有可能实现可燃冰商业开采并商业使用的是日本。根据日本的《海洋基本计划》,2018年,可燃冰就将开始全面商业化开采并在2023-2029年间实现商业化开发。可据近几年日本国内消息称,该项计划遭到国内不少国民反对。美国原定于2015年也推迟到2025年。(页岩油的成功让美国忽略了可燃冰能源开发)

究其原因,各国担心温室效应、开采成本和本身自带风险。

目前,全球气候变暖是已经达成共识的问题。北冰洋冰块减少、格陵兰海冰层融化是有目共睹的事实。当然,气候问题对于全世界人而言都具有直接影响,但由于现在多国博弈,对于全球温室效应的重视还只是停留在讨论问题的层面。可燃冰一旦作为能源使用,其甲烷成分的温室效应是二氧化碳的20倍。如果开采技术不利导致生态环境被破坏,经济损失是无法衡量的。

其次,可燃冰开采成本较高。以中国南海的开采成本而言,约为天然气开采成本的6倍(与中国国内开采成本比较,美国、日本开采成本均不相同)。

最后,可燃冰在开采及加工过程中自带巨大风险。一旦对于甲烷的控制出现问题,将对周边生态环境造成巨大破坏性影响。

可燃冰的科学知识和信息网上有一大批,笔者不想多花笔墨介绍。

笔者要谈的重点是可燃冰的战略价值、带来的变革、以及未来的价值投资领域。

(相信最后一点是大多数人最关心的)

从战略上考虑,

可燃冰技术虽然现今还不成熟,但毫无疑问,已经成为未来的新能源支柱之一。现在,世界上的石油储量还能支撑40年,天然气储量还能支撑70年,煤炭储量能支撑190年。而可燃冰储量能供全世界支撑1000年。作为高效、无污染(本文中,只要使用过程中不排放有毒气体的能源均视作无污染能源,笔者未把温室效应视为污染)。

美国在页岩油方面已经达到了世界垄断地位,其在新能源的战略争夺上已经攻下一角。可燃冰对于美国而言,属于锦上添花的部分。但对于中国而言,可燃冰战略要地的争夺十分重要。

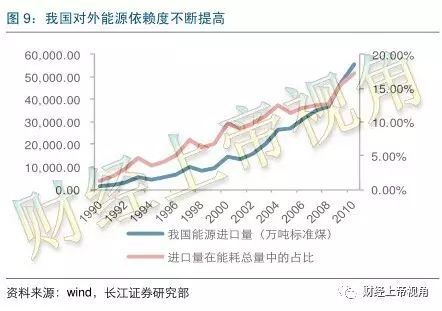

中国“地大”没错,但“物博”是要打问号的。中国对于进口能源的依赖度每年都在攀升。时至今日,对于能源的进口依赖度已经超出60%。

以石油为例,不知不觉中,中国已经成为全球最大石油进口市场。沙特、伊朗、俄罗斯为了讨好中国纷纷抛出媚眼。(在全球产能过剩环境中,买方拥有绝对主动权,但进入通胀环境后,能源领域话语权将从回卖方)

无论是石油、天然气还是煤炭,在使用过程中都会产生有毒气体。三者中最为安全的就是天然气,只有在不完全燃烧时才会产生一氧化碳。但与可燃冰相比,其都是会对空气造成污染的能源。中国的雾霾问题应该已经不用多说,大量工业废气排放造成了严重环境污染。长期以来,政府对该问题一直没能根除。其本质是经济模式的不可持续。长期以来,唯GDP至上的理念,牺牲了太多环境资源,以至于积累至今,问题全面爆发再也无法回避。如果要保住环境,就要牺牲经济;如果要稳住经济就只能牺牲环境。

因此,新能源,尤其是绿色新能源对于中国而言是解决当前经济与环保两难问题的关键。可燃冰如果能登上舞台,与其他绿色新能源一起替代传统三大能源是大势所趋。

可燃冰将引发的未来变革不仅仅只停留在环保方面。

有许多媒体报道称,100公升天然气能让汽车跑300公里,同体积的可燃冰能让汽车跑5万公里。这其实是媒体的一种夸张描述。可燃冰本身是固定,只有在加热释放出甲烷进而燃烧后才会产生热量从而提供能量。当固定变为气体时,本身体积膨胀就不是一个量级的。用固体体积对比天然气气体体积不合适。但是,可燃冰本身能源效率高于天然气是毋庸置疑的。

未来,通过技术的跟进,发电、工业生产、家用电器、运输设备等领域都可能出现可燃冰的身影。从使用覆盖面考虑,凡是天然气涉及的领域,可燃冰基本能够实现全覆盖,石油和煤炭适用的领域,可燃冰能够实现部分覆盖。

有专家预测,未来可燃冰的生命周期成本总体约为0.77 元/立方米,相比于常规天然气大约0.99 元/立方米的生命周期成本,还是具备极大的商业开采价值。笔者对这种专家的预测表示怀疑,但可燃冰的本身能源使用效率远高于天然气而言,可燃冰取代天然气并不是什么奇怪的事。而且,随着能源使用效率上升,如果技术跟得上,确保可燃冰生命周期成本低于天然气的话,对于相关产业而言将是巨大利好。企业运营成本下降业能提高企业利润,终端消费者也有可能享受到成本下降的红利。

从价值投资角度评估,

可燃冰作为一种能源,处于产业链的上游位置。对于下游产业发展具有直接影响。

根据周五A股的反应看,国内市场上的投资者显然都把眼光聚焦在开采行业领域,这也是合乎常理的。但是,可燃冰真正价值体现的地方一定在下游产业。

按照可燃冰本身的特性,与天然气最为相似。因此,最简单的做法就是对比天然气相关谋求升级。

首先,中国国内还没有可燃冰能源生产加工企业。但在开采技术完善后,必然会有一批科研企业想要分享这块蛋糕。对此,注意一些精通能源提取、利用的科技公司是一个投资点,特别是拥有技术优势、获得专利权的企业属于优质资源。(建议寻找相关科研关系,了解其研究进度,有条件的进行实地调研)

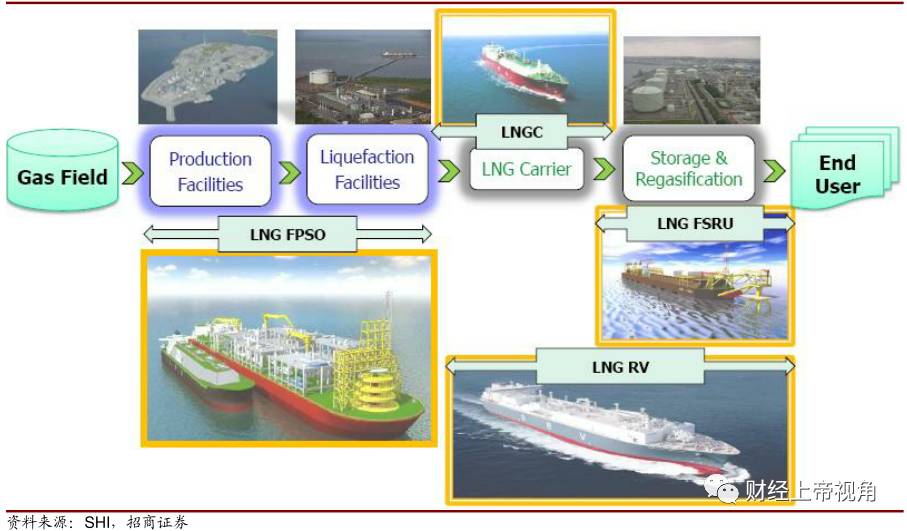

其次,物流行业收益颇丰。可燃冰除了本身可以作为运输设备的能源外,全球许多国家对于绿色能源十分青睐。尤其是欧洲内陆发达国家,其本身能源资源稀缺,现今所使用的均是传统三大能源(高污染)。绿色能源需求将刺激物流行业发展。(建议关注较大的航运公司,特别是海运行业中有谁正在研究可燃冰储存、运输技术的)

再次,工业生产讲因为可燃冰获得松绑。中国雾霾主要源头之一就是工业废气。这是因为工业生产中离不开煤炭和石油。如果有技术革新能够让可燃冰成为工业生产的主要能源,环境污染问题就会减轻(可燃冰会释放大量二氧化碳,但二氧化碳与温室效应有关,与雾霾无关)。特别是化工行业本身就能提取可燃冰中的甲烷生产相关衍生品。(建议关注天然气、甲烷为原材料的生产企业)

电力行业与电器行业中,谁能对接未来的可燃冰能源,谁就会在洗牌潮中胜出。有一点,所有人应该都能理解。政府对于环境污染的重视程度与日俱增。为了治理雾霾,北京曾多次叫停周边一批工厂的日常生产。家用电器的主要能源来源是电。而我国发电的主要方式是火电,火电消耗大量煤炭,释放出不少引发雾霾的气体(二氧化硫等)。因此,如果出现绿色能源能够替代煤炭,高污染能源被淘汰将是不可避免的。(建议关注著名的电器生产商、电力行业的新闻公告,有可能国家在这方面会给出财政补贴)