一、在联系汇率制度下,美联储降息将推动香港基础货币和货币供应扩张

在联系汇率制度下,联储降息将导致美元港币利差变化,给港币带来流入压力。继昨晚美联储降息50个基点之后,今天(9月19日)香港金管局跟随美联储下调再贴现窗口利率(即香港政策基准利率)50个基点,以平抑港币和美元利差变化。同时,香港汇丰银行宣布将港元最优惠贷款利率下调25个基点至5.625%,为2019年以来首次下调。这是因为在香港现行联系汇率(即货币发行局,currency board)制度下,香港利率下调幅度不及美联储的50个基点会引发套息交易,给港币带来流入压力,推动港币兑美元汇率走强。

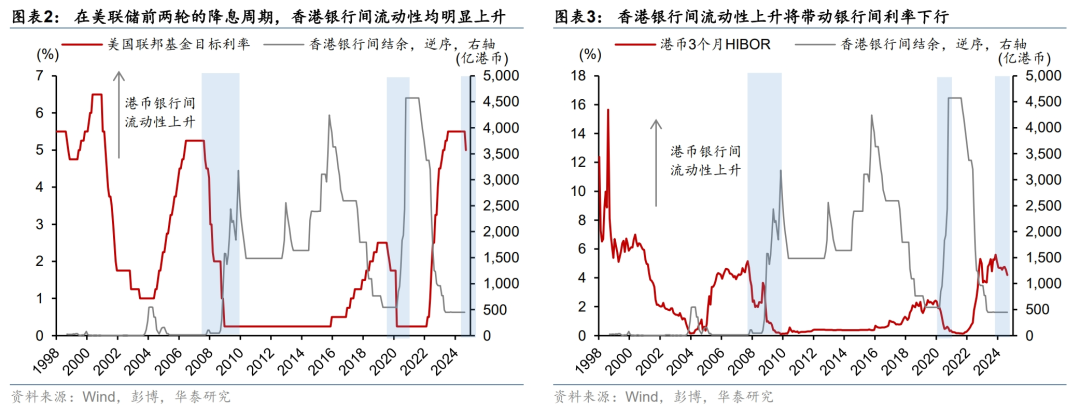

当港币兑美元汇率触及强方兑换保证,香港金管局的外汇干预将增加香港银行间流动性,推动其基础货币和货币供应扩张。根据联系汇率制度设计,港币兑美元的联系汇率是7.8,兑换范围是7.75至7.85。为保证港币兑美元汇率在兑换范围内运行,香港金管局承诺在7.75的强方兑换保证水平按银行要求卖出港币、买入美元,并在7.85的弱方兑换保证水平买入港币、卖出美元。由此,当美联储降息带来的港币流入压力、推动港币兑美元汇率触及7.75的强方兑换保证时,为阻止港币进一步升值,香港金管局将按照承诺卖出港币、买入美元,进而推升香港银行间流动性(即银行间结余,aggregate balance),并带动银行间利率下行(图表1和2)。在2007-08、2019-20年的美联储降息周期中,香港银行间结余均明显上升,分别从最低的不足100亿港币、540亿港币上升至最高的3,180亿港币、4,575亿港币(图表3)。香港银行间结余上升对应香港基础货币扩张,或将带动香港M2同比增速上升(图表4)。

二、香港跟随降息将推升其风险资产的相对收益率

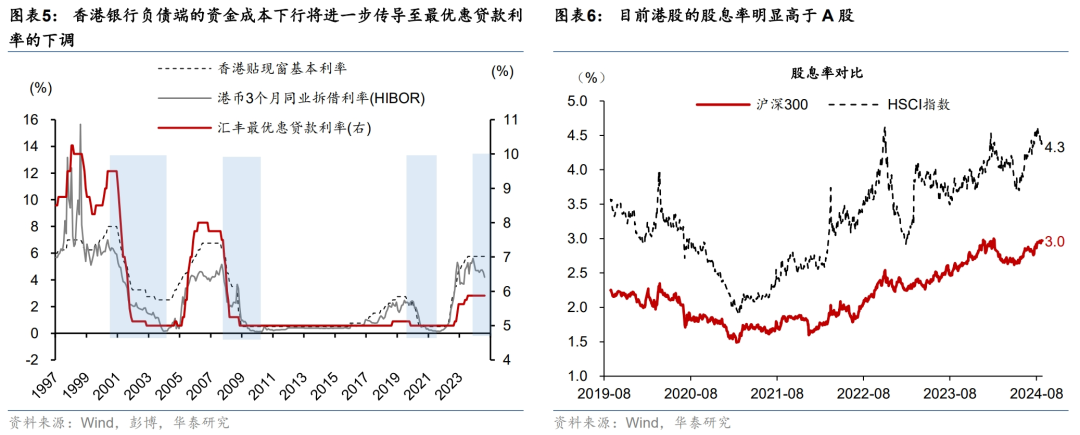

考虑美联储可能会连续降息,联系汇率制度下香港终将跟进。如我们在《9月FOMC:联储以50bp开启降息周期》(2024/9/19)中分析,9月FOMC降息50bp,显示联储政策重心已从此前的降通胀转向避免就业市场过快降温,预计未来联储将持续推动降息,预计今年底之前可能进一步降息50-75bp,具体幅度将视经济情况而定。虽然香港金管局一般会跟随美联储下调再贴现窗口利率,但通常意义上的港币降息是指香港主要银行最优惠贷款利率的调整。香港基准利率下调、叠加银行间流动性上升,将带动银行间利率下行。若美联储后续能够连续降息,香港银行负债端资金成本的下行有望进一步传导至资产端,进而更具宏观基本面意义的主要银行最优惠贷款利率也有望进一步下调(图表5)。

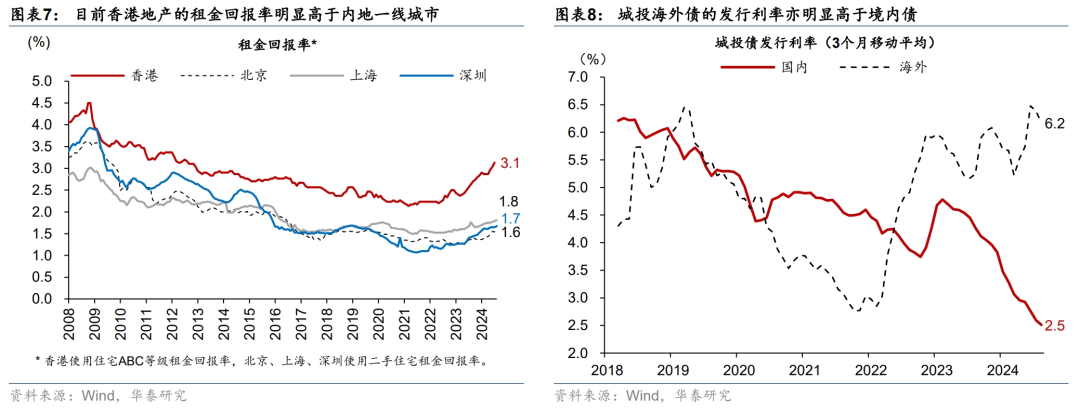

在连续降息的背景下,香港风险资产、尤其是有息资产(如股票、甚至房产)的相对收益率将有所上升。港币利率下行将提高持有香港风险资产、尤其是稳定回报产品的相对吸引力。目前港股恒生指数股息率达到4.6%,明显高于一年期美债利率3.95%、以及A股沪深300指数的股息率3.1%,在降息的背景下、港股风险收益的吸引力有望进一步提升(图表6)。同时,仅从相对收益角度考量,目前香港地产的租金回报率在3.1%左右,明显高于内地一线城市1.5-2%的租金回报率,因此也有望从香港降息中边际受益(图表7)。此外,香港债券市场的收益率也明显高于内地,如过去3个月城投海外债的平均发行利率为6.2%,而城投境内债平均发行利率仅为2.5%(图表8)。

三、港币兑人民币汇率贬值将减轻、甚至短期逆转香港物价以及资产价格的下行压力

美联储持续降息、以及日元潜在的升值动力均可能推动人民币对港币进一步升值。近期中美1年期国债短端利差已经从7月1日的3.54个百分点收窄到2.58个百分点,人民币兑美元汇率也已经从7.3左右升值到7.09附近。联储开启持续降息周期意味着中美短端利差可能继续收窄,将有望进一步减轻人民币汇率面临的由利差形成的外汇流出压力,并打开内地货币政策空间。同时,日本中性利率要明显高于目前利率,虽然日央行的前瞻指引可能是暂时按兵不动,但长期看日本利率是上行趋势,而美联储政策利率长期看是下行趋势。随着美日货币政策剪刀差持续走阔,且考虑到日本国内内生增长动能修复、以及以薪资增长为代表的粘性通胀上升,目前大幅低估的日元可能有进一步升值的动力(参见《日元的短期波动和长期趋势》,2024/8/8)。因为日元占人民币CEFTS指数篮子的权重为10.8%,亚洲货币合计占34.7%,日元升值可能为人民币带来升值预期的“溢出效应”。

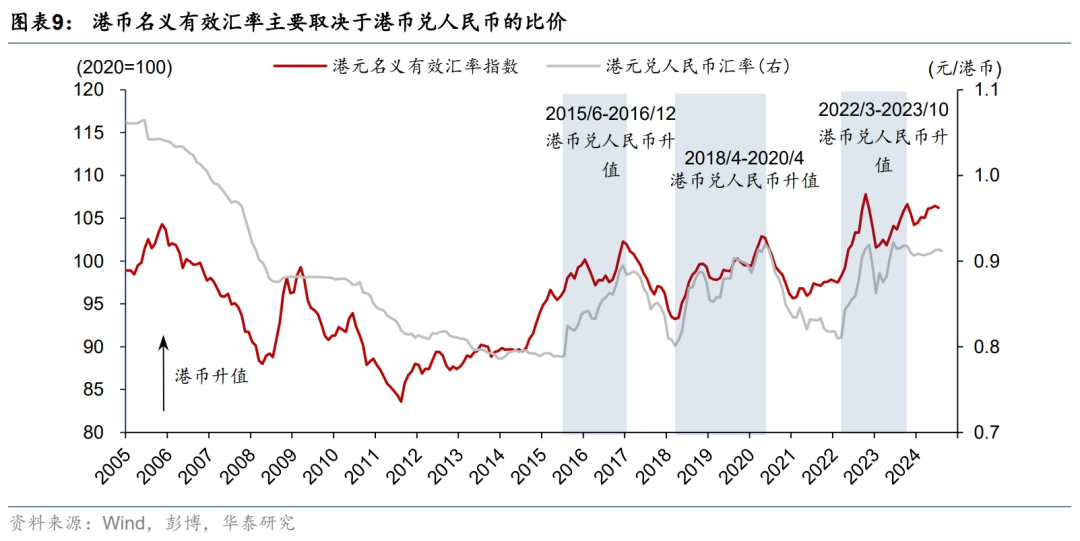

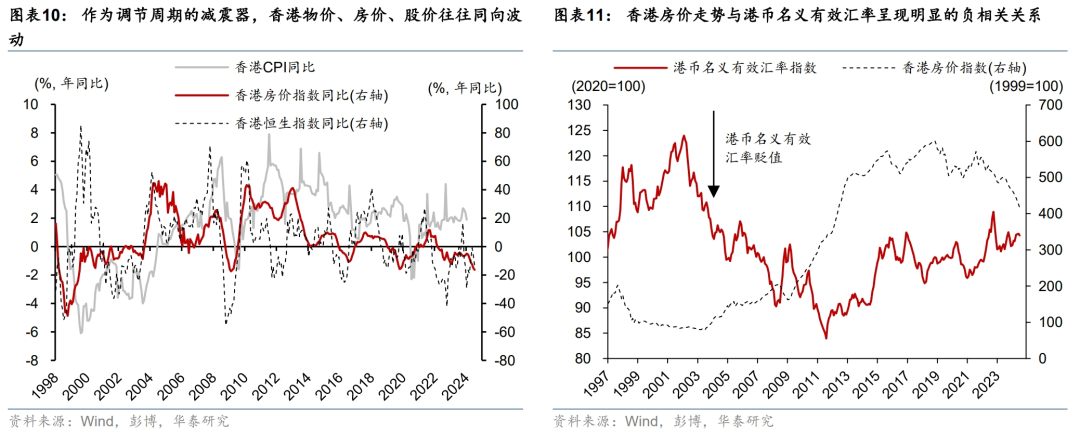

人民币对港币升值将提高香港本土的相对竞争力。对中国香港这个小型开放经济体而言,港币名义有效汇率、尤其是兑人民币汇率贬值,将起到金融条件宽松的作用,有助于减轻、甚至短期逆转香港物价以及资产价格下行的压力。虽然港币与美元挂钩,但由于香港最大的贸易伙伴是中国内地,港币名义有效汇率主要取决于港币兑人民币的比价(图表9)。在与美元的联系汇率制度下,香港本地物价和资产价格替代汇率成为了周期的“减震器”,即香港主要通过本地物价及资产价格的变化来调节其相对竞争力,由此香港物价、房价、股价往往同向波动(图表10)。如果短期内港币兑人民币汇率走弱,将推动香港金融条件宽松,其物价和资产价格面临的下行压力或将明显缓解、甚至可能短期逆转。历史上看,香港房价走势与港币名义有效汇率呈现明显的负相关关系(图表11)。中长期看,香港资产价格走势仍然取决于其本土相对竞争力的变化。