转自:深圳看房团(ID:ihouse0755);作者: 卡若特

深圳建行出台首套房“

0

折扣”之后,房贷就成了热搜词,并且最后还传出了“乌龙”事件,比如建行的“朝令夕改”。

当购房者们刚刚松了一口气时,结果又迎来了一个噩耗。据第一财经报道:

部分银行暂停向房地产类贷款放款,并且是在有批示的情况下。

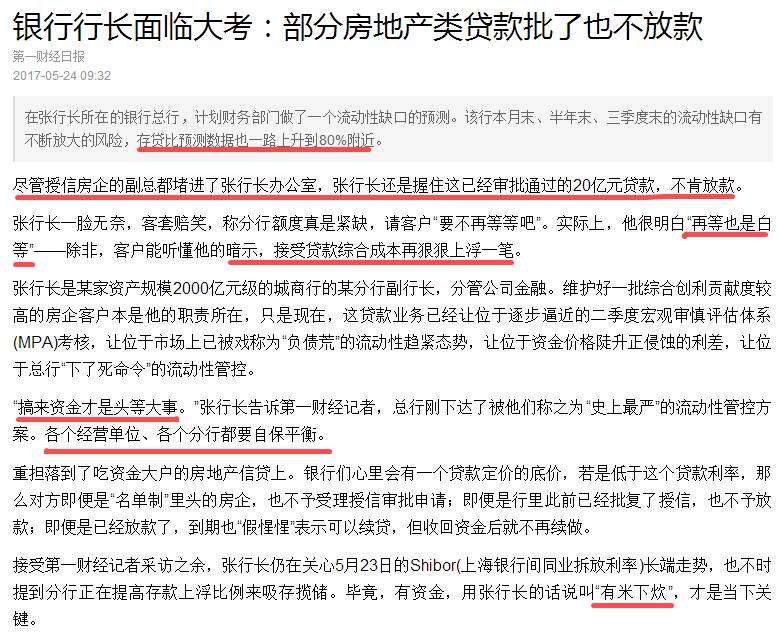

以下为新闻截图:

虽然本次新闻报道并没有透露出是哪家银行,但我们从2000亿元级别可以看出,这家银行应该属于中小型城市的地方级银行,也就是说,目前部分三、四线城市,也有了房贷收紧的趋势。

另外,通过第一财经对银行行长的采访,我们可以看出这几点:

1、对于银行来说,本轮房贷政策已经是史上最严,并且涉及到各个经营单位、分行,基本上银行已经统一步调。

2、某些购房者、开放商没有按时获得房贷贷款已经是大概率事件,并且该行长已经明示:

银行贷款额度收紧,再等也是白等,如果想获得贷款,要接受利率上浮的条件。

3、另外,房地产信贷占比太重,太耗资金。而

银行迫切希望的是能“搞来资金”

,因为目前许多银行面临的是“负债荒”、“无米下炊”。而

银行断炊,房贷也成为了“

水中月

”。

4、对于银行原来的“衣食父母”,银行已开启“坑爹模式”,比如对待房企,不管你是钻石级别还是

VIP

会员,

银行已经有了一套自己的标准,坚守贷款底价,

上浮利率问你干不干!甚至用上了“假惺惺”的手段。

新闻原话是:即便是行里此前已经批复了授信,也不予放款;即便是已经放款了,到期也“假惺惺”表示可以续贷,但收回资金后就不再续做。

用了两个“即便”来表示,房企的好日子到头了。

并且这还不是个中案例,新闻中还报道了另一家银行也有类似的情况。毕竟在“负债荒”的背景下,很多银行都开始盯紧“负债指标”,

用各种手段限制房贷,收紧资金已经是大势所趋。

目前银行在售产品预期年化收益率已从4月中旬的

4.20%

上涨至

4.28%

,余额宝

7

日年化收益率也由

4

月底的

3.99%

突破至

4.04%

。这说明“现金为王”的节奏已经在加快,

银行已经发力想把资金收回来,比如通过理财产品、储蓄利率上浮,也就是加息。

银行现在的目标就是:“

勒紧裤腰带

”,“

负债不增资产不投

”

,对于房地产来说,无形中也被带上了紧箍咒。

另外在5月

22

日,深圳农业银行已从

9

折提高至

9.8

折。同时,深圳招行也将首套房贷利率从

9

折调至

9.5

折。

虽然此前建行突然“悔改”,但是房贷折扣仍然步入了“

95

折”时代,加上现有的农行,在深圳,四大国有银行已经有两个对房贷下手,并且还加上了招行这个股份制银行。

并且从今天的新闻来看,地方上银行也开始收紧信贷资金,并且时间不会太晚。对于楼市来说,这不是一个好消息。

对于购房者来说,在接下来调控周期里,

首先要关心的不再是房价还会不会跌,而是自己的贷款能不能及时批到,否则,可能会面临违约的风险。

另外,随着银行的资金收紧,楼市整体上成交量下滑已经不可避免,

部分地区

,由于成交量的锐减,房价出现下滑,“抛售”现象也会更加频繁,楼市的下半场也正式走向“买家市场”。

但是不管是卖房的还是买房的,交易已经不再容易,楼市的流动性也会进一步弱化。而这也是本轮楼市调控,政府希望看到的局面。

欢迎关注下列微信号: