就在昨天,创业板迎来了黑色星期三,5家IPO企业中,只过了2家。

而作为不幸的三分之一,嘉必优也很惆怅。这个公司,近三年营收1.86亿、1.81亿、1.89亿,净利3766万、1954万、5071万,毛利率49.96%。本来营收也不算多,净利却还忽上忽下。

然而,这却并不是嘉必优被否的原因,它的被否,主要是独立性、规范性的疑点。

前股东既是供应商又是经销商,卖给前股东的产品价格还这么高,签个协议还要找前股东一起来签,可是,这个“前”股东,已经变成了“前任”。

这还不够,现股东没有具体业务也能用技术出资,自己是个做食品的,在生产许可上又有疑点,规范性被质疑。

这些问题,大多和关联方有关,看来,要想报IPO,股东们不能乱玩啊。

嘉必优被否,也能给所有股东上一课:太“关心”自己的公司,也算是“溺爱”。

“这个关系不理清,别想上市”

1

██████

独立性的要求

独立性,在之前是很多公司IPO之路上的一个噩梦,我们来看看在以前的IPO审核中,监管层对独立性有什么明确要求。

根据《首发办法(2006)》的规定,独立性主要有以下几个要求:

▼

第二节 独立性

第十四条:发行人应当具有完整的业务体系和直接面向市场独立经营的能力。

第十五条:发行人的资产完整。

生产型企业应当具备与生产经营有关的生产系统、辅助生产系统和配套设施,合法拥有与生产经营有关的土地、厂房、机器设备以及商标、专利、非专利技术的所有权或者使用权,具有独立的原料采购和产品销售系统;

非生产型企业应当具备与经营有关的业务体系及相关资产。

第十六条:发行人的人员独立 。

发行人的总经理、 副总经理、财务负责人和董事会秘书等高级管理人员不得在控股股东、实际控制人及其控制的其他企业中担任除董事、监事以外的其他职务,不得在控股股东、实际控制人及其控制的其他企业领薪;

发行人的财务人员不得在控股股东、实际控制人及其控制的其他企业中兼职。

第十七条:发行人的财务独立 。

发行人应当建立独立的财务核算体系,能够独立作出财务决策,具有规范的财务会计制度和对分公司、子公司的财务管理制度;

发行人不得与控股股东、实际控制人及其控制的其他企业共用银行账户。

第十八条:发行人的机构独立。

发行人应当建立健全内部经营管理机构,独立行使经营管理职权,与控股股东、实际控制人及其控制的其他企业间不得有机构混同的情形。

第十九条:发行人的业务独立。

发行人的业务应当独立于控股股东、实际控制人及其控制的其他企业,与控股股东、实际控制人及其控制的其他企业间不得有同业竞争或者显失公平的关联交易。

第二十条 发行人在独立性方面不得有其他严重缺陷。

可见,监管层对拟IPO的企业独立性,分别从资产、人员、财务、机构、业务五大方面都给出了非常详尽的解释,然而在《首发办法(2016)》中,这一整个章节却被删除。

删除原因,我们也能从《创业板首发办法》的修订说明里看出一二:

▼

(一)调整独立性条件为信息披露要求

为解决历史上国有企业部分改制上市带来的大股东通过关联交易和同业竞争损害上市公司利益问题,我会要求企业发行上市要做到“三分开” 、“五独立”,不允许存在较多关联交易和同业竞争问题的企业发行上市。

经过多年以来的实践,独立性带来的问题和矛盾已经基本解决,不需要再作为发行上市的门槛,拟采用披露方式对同业竞争和关联交易问题进行监管。

难道独立性的门槛降低了?实际上,并非如此。《首发办法(2016)》第四十二条规定:发行人应当在招股说明书中披露已达到发行监管对公司独立性的基本要求。

如果结合《公开发行证券的公司信息披露内容与格式准则第1号——招股说明书(2015)》来看,第五十一条规定:发行人应披露已达到发行监管对公司独立性的下列基本要求。(这个“下列基本要求”,和咱们上面提到的资产、人员、财务、机构、业务五个要求一字不差。)

所以,虽然《首发办法》把独立性删掉了,《信息披露准则》对独立性的披露要求还在。而且,要求披露的是“已达到发行监管对公司独立性的下列基本要求”。(重音在“已达到”)

也就是说,监管层实际上只是甩了个锅,以前自己判断独立性这个问题,现在把这事交给了中介机构,如果真的出现了独立性问题,那也是中介机构信息披露的责任。[1]

所以,独立性这个坎还在,今天的主角——嘉必优,就在这绊了一跤。

2

██████

嘉必优的前世今生

本次嘉必优被否,关联交易成了头疼的问题,我们来看看它的成长过程中,关联方都有谁。

嘉必优的前身是前身为嘉必优有限,嘉必优有限前身为嘉吉烯王。

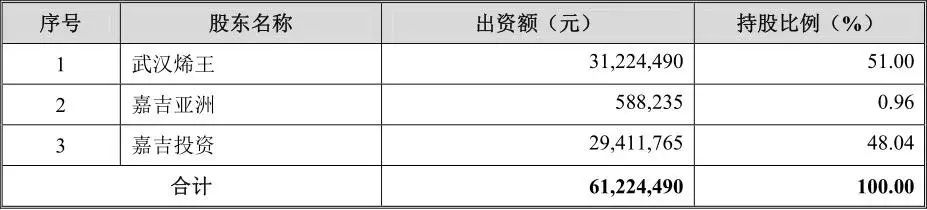

2004年9月2日,嘉吉投资、嘉吉亚太和武汉烯王共同约定成立嘉吉烯王。

2012年3月27日,武汉烯王单方增资成为嘉吉烯王控股股东,同时嘉吉烯王名称更为嘉必优有限。

此时的股东仍为嘉吉投资、嘉吉亚太和武汉烯王“三剑客”。

▼

2015年3月19日,嘉吉投资决定把自己持有的嘉必优48.04%股权分别转让给武汉烯王、贝优有限、杭州源驰等,同时嘉吉亚太把自己持有的嘉必优0.96%的股权转让给贝优有限。

嘉吉投资和嘉吉亚太从嘉必优的“现任”变成了“前任”。

2015年12月11日,嘉必优有限更名为必优生物技术(武汉)股份有限公司(就是今天的主角嘉必优),昔日三剑客只剩下武汉烯王一家。

▼

这两个“前任”,成为了嘉必优被否的关键人物。

3

██████

嘉必优是干啥的?

嘉必优主要生产食品配料,产品主要有花生四烯酸(ARA)、二十二碳六烯酸(DHA)、β-胡萝卜素(BC)三种。

其中,ARA是主打产品,是营收的主要来源,有油剂和粉剂两种形态,DHA也分为油剂和粉剂,而BC只有晶体。

▼

这些食品配料,主要应用在婴幼儿奶粉和食品中,比如我们经常听到的一些奶粉广告“特别添加XXX,帮助宝宝健康成长”,添加的就是这些配料。

有意思的是,嘉必优在采购和销售上,都比较特殊。

采购上,嘉必优的原材料主要为葡萄糖、玉米淀粉、酵母粉等,但是在供应商名单中,我们发现关联方嘉吉生化常年上榜。

▼

这就说明,嘉必优常年向关联方采购原材料,而且金额还不小,仅次于东晓生物。

销售上,嘉必优的产品,不仅在国内销售,还销往国外。

▼

在国内市场,嘉必优主要用直销模式,把产品直接销售给奶粉企业;在国外市场,嘉必优采取经销为主、直销为辅的模式。

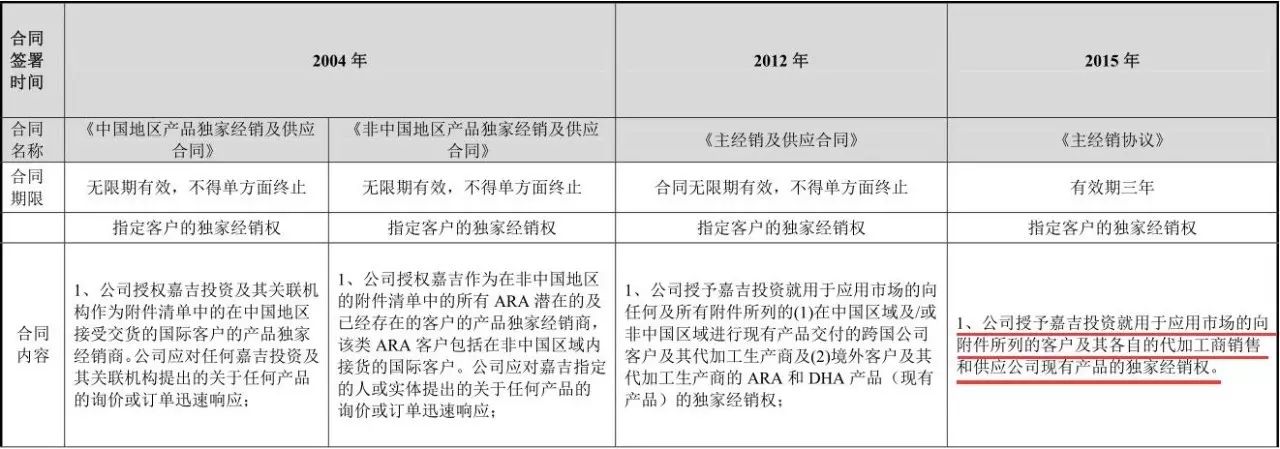

而这个经销模式,也比较特殊。

2004年,嘉必优的前身嘉吉烯王成立时,就和嘉吉投资签署了《中国地区产品独家经销及供应合同》,和嘉吉签署了《非中国地区产品独家经销及供应合同》。

2012年武汉烯王单方增资时,这俩协议被终止,嘉必优与嘉吉投资签署了一份新的《主经销及供应合同》。

2015年嘉吉投资和嘉吉亚太退出“三剑客”时,这个《主经销及供应合同》又被终止,嘉必优又与嘉吉投资签订新的《主经销协议》。

然而,不管怎么变,嘉吉投资都是嘉必优的独家经销商,嘉必优不能跨过嘉吉投资向合同约定的客户销售。

▼

也就是说,嘉必优在报告期内,经销模式主要是靠关联方销售的。这就给嘉必优的IPO计划带来了隐患。

4

██████

为啥向关联方卖的这么贵?

监管层问的第一个问题,就是嘉必优向嘉吉销售的价格问题。

▼

报告期内,

嘉吉曾是发行人的关联方且是发行人的经销商、供应商

。

报告期内,发行人向嘉吉的销售额分别为2,178.00万元、3,014.71万元和3,122.23万元,占发行人当期经销收入的比例分别为62.92%、66.10%和59.36%。

报告期内,发行人向嘉吉销售的主要产品包含ARA油剂、粉剂和少量DHA粉剂。请发行人代表:

(1)结合发行人对嘉吉的销售价格与向无关联第三方销售同类产品

价格相对较高

,其中2016年AOG产品高出第三方23%-72%,APG10产品高出第三方54%-125%的情况,说明原因及合理性;

(2)以2016年度向嘉吉公司销售AOG、APG10产品为例,说明存在

较大价格区间

的原因;

(3)说明不同客户间销售

价格差异较大

的原因。请保荐代表人发表核查意见。

监管层的这几个问题,都是问的销售价格,我们可以总结成仨问题:

1)你向嘉吉销售价格比向其它人销售时要高,有些产品都高出一倍还多了,你说说咋回事?

2)你来说说你这AOG、APG10产品,为啥价格区间这么大?

3)你咋还“区别对待”呢?对不同的客户卖的价格不一样是咋回事?

关于向嘉吉销售的价格问题,我们发现,嘉必优有专门的解释。

嘉必优表示:这个嘉吉,在国际的粮油食品行业可是响当当的,俺给他独家经销权,更容易开拓国外市场。

之所以售价高,是因为俺的ARA产品定价是参照国外大牌帝斯曼的价格,而且嘉吉也是大牌,通过它销售有品牌溢价。

对于向嘉吉的销售,嘉必优还特地列个公式:

销售价格=交货费+(嘉吉向其客户销售价格-交货费)*85%

(其中,交货费指从嘉必优工厂向嘉吉客户交付产品而实际发生的任何运费、保险费、关税和其他费用)

举个栗子,假设嘉吉向客户销售价格是200美元/单位,交货费为10美元/单位,则嘉必优向嘉吉销售产品价格为171.50 美元/单位,即10+(200-10)*0.85。

可见,嘉吉主要从经销中赚取销售佣金,并非像普通经销商赚取差价,因此,嘉吉向终端客户售价越高,它获得的利润越高。

嘉必优表示,这个价格是市场化定价,很合理,并不存在损害公司合法利益的情形。

问题是,为啥嘉吉就愿意用这种方式定价,而不是低价买断商品再利用自己的品牌高价卖出?难道这种定价比买断的方式赚的更多?

而且,这个定价是很“合理”,同样一种产品,嘉必优向嘉吉卖的产品都贵了一倍多,嘉吉现在都不是关联方了,这个“冤大头”愿意当多久,是个问题。

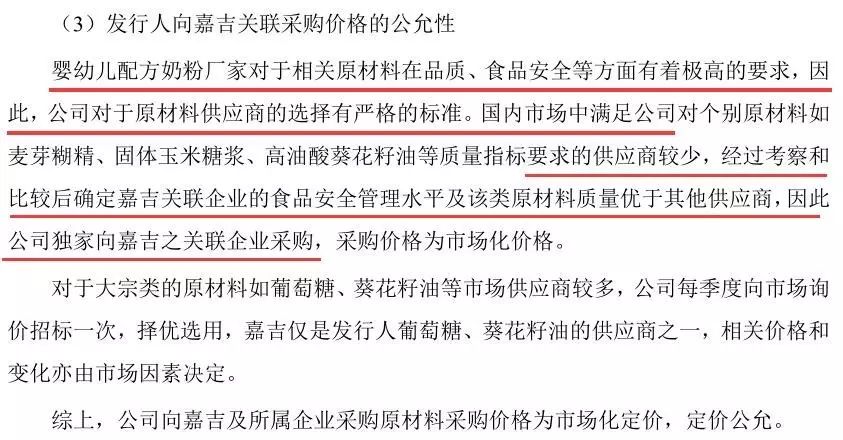

此外,对于供应商也是嘉吉,嘉必优解释为:奶粉的材质要求太高了,我遍寻大江南北,发现就嘉吉的原材料好,所以向它采购。而且,这个价格是市场化定价,是公允的。

▼

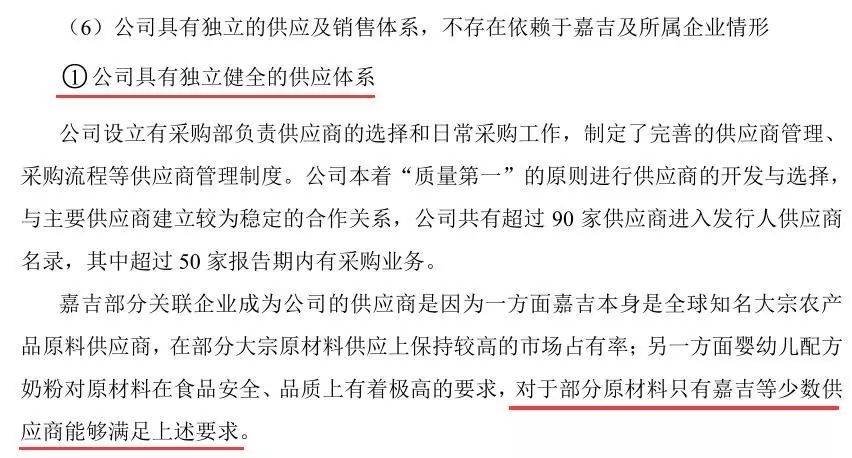

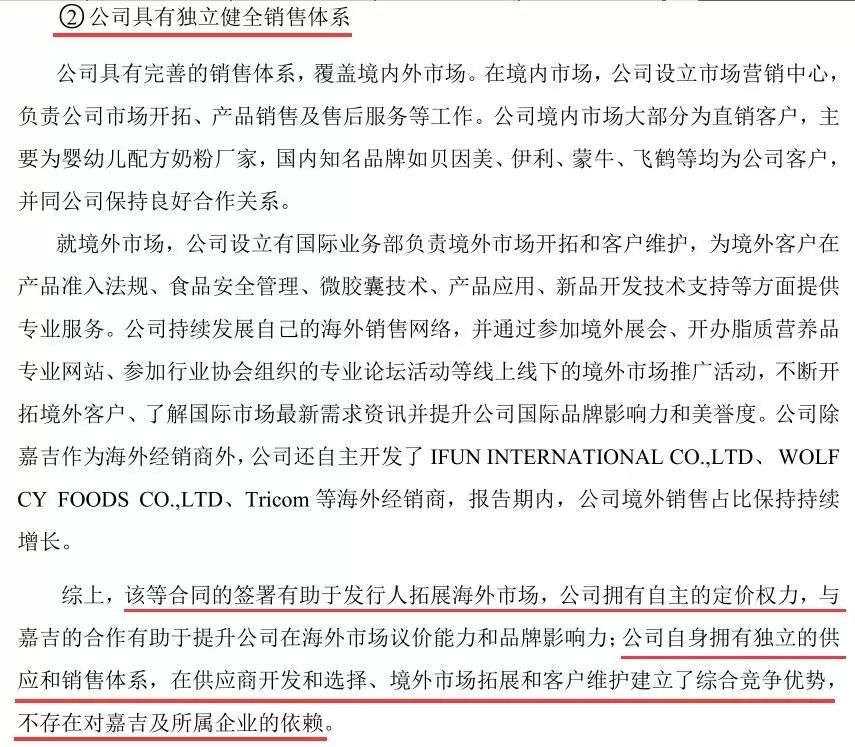

除此之外,嘉必优还明确表示,自己的供应体系和销售体系都是健全的,不存在对嘉吉的依赖。

▼

很显然,这些解释,监管层并不信服,毕竟嘉吉贡献的收入占经销模式的比重高达62.92%、66.10%和59.36%,又这么“冤大头”,还既是关联方、又是供应商、又是经销商,这个特殊的关系,真是很难说清。

关于AOG、APG10的价格和不同客户的售价,我们并没有找到相关的信息。

然而,如果回到最开始我们提到的独立性的问题:业务独立——与控股股东、实际控制人及其控制的其他企业间不得有同业竞争或者显失公平的关联交易,监管层问及价格是够公允,也许是有这个考虑。

5

██████

专利权又咋搞的?

刚才上面提到的国际大牌帝斯曼,也在本次嘉必优被否这事里掺了一脚。

▼

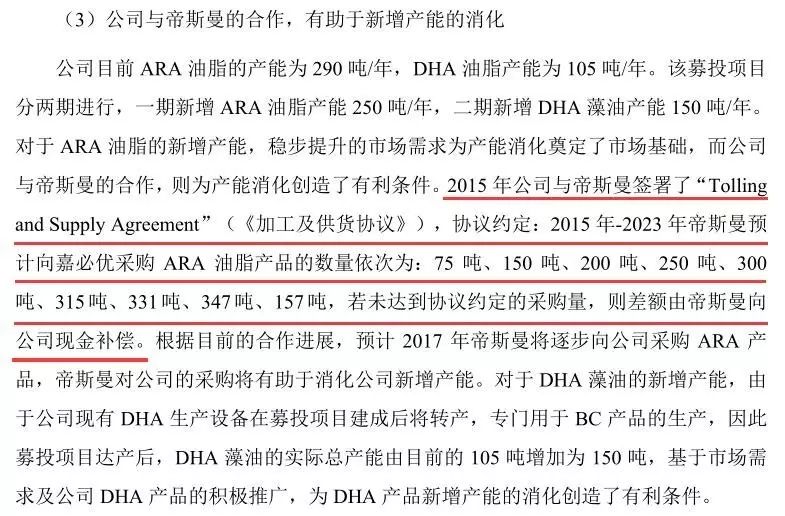

从2012年底开始,发行人就ARA专利的使用及海外市场的拓展与帝斯曼展开一系列的谈判,并与发行人当时的股东方嘉吉协商,由嘉吉在德国、荷兰,由发行人在中国启动对帝斯曼相关专利无效的诉讼。最终发行人与帝斯曼签署了《加工及供货协议》。

在《加工及供货协议》执行期内,即2015-2023年,经测算,若帝斯曼按照合同约定数量全部采购,则2017-2023年间将为发行人贡献净利润分别为3,287.08万元、3,838.53万元、4,606.24万元、4,836.55万元、5,082.22万元、5,327.89万元、2,410.60万元;

若帝斯曼全部不采购,全部为现金支付,则2017-2023年间将为发行人贡献净利润分别为2,887.03万元、3,608.78万元、4,330.54万元、4,547.06万元、4,778.03万元、5,008.99万元、2,266.31万元。

请发行人代表说明:

(1)嘉吉现已不为发行人股东,上述《加工及供货协议》履行的

可持续性

;

(2)发行人未来业绩对该《加工及供货协议》是否存在

重大依赖

。

监管层的反馈,我们可以总结成俩问题:

1)嘉吉已经成了你的前任了,你签的《加工及供货协议》能有效吗?

2)你的业绩会不会依赖这个《加工及供货协议》?不会变脸吧?

要想搞清楚这俩问题,我们得先来弄明白这个《加工及供货协议》的来龙去脉。

这事主角之一——帝斯曼,是境外主要的ARA生产厂家,它早前已经在全球部分国家进行了专利布局,在不少地区提前都申请了专利权。

而嘉必优也要向境外扩张业务,难免会触及专利问题,所以嘉必优从2012年底开始,联合“前任”股东嘉吉,在德国、荷兰和中国启动对帝斯曼相关专利无效的诉讼。

2015年1月,帝斯曼和嘉必优达成签署《和解协议》,嘉必优撤诉,帝斯曼也承诺不会根据以前的专利侵权行为起诉嘉必优。

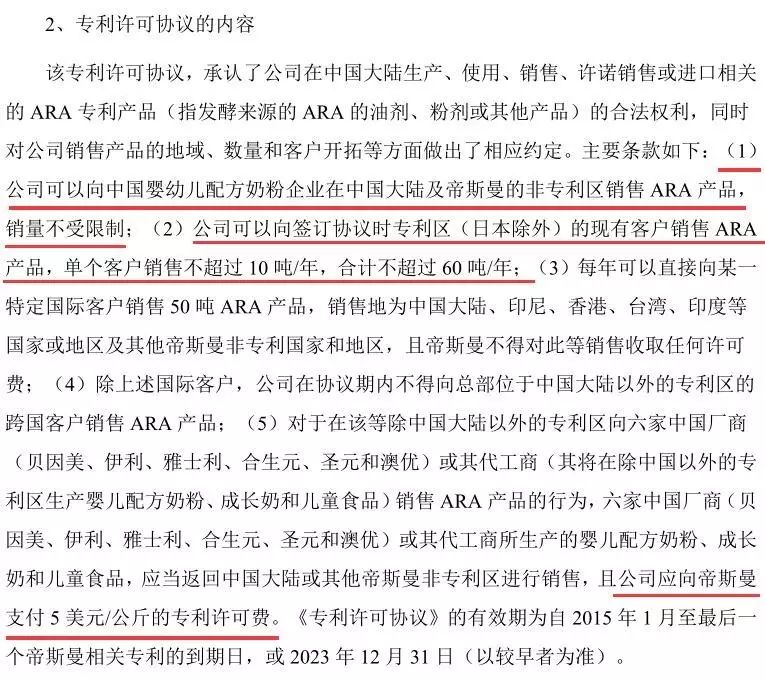

和解后,双方还签订了《专利许可协议》和《加工及供货协议》。

其中,《专利许可协议》规定,嘉必优可以在帝斯曼的非专利区销售ARA产品,如果在专利区销售,则有销量限制,而且要交专利许可费。

▼

而《加工及供货协议》就是重点了,协议规定,2015年-2023年,帝斯曼每年必须向嘉必优采购一定数量的ARA产品,要是没达标,要现金补偿不够的部分。

▼

这一补偿不要紧,2015、2016年,帝斯曼并没有采购,嘉必优白得到补偿款168.75万美元、337.5万美元,折合人民币1095.80万、2341.24万,而同期营收为1.8亿、1.9亿,净利润为1954万、5071万。

▼

敢情接近一半的净利是补偿款来的,而且,如果后面几年,帝斯曼按照合同约定全部采购,则2017-2023年间将为嘉必优贡献净利润3,287.08万、3,838.53万、4,606.24万、4,836.55万、5,082.22万、5,327.89万、2,410.60万;

如果帝斯曼全部不采购,全部为现金支付,则2017-2023年间将为嘉必优贡献净利润2,887.03万、3,608.78万、4,330.54万、4,547.06万、4,778.03万、5,008.99万、2,266.31万。

不管帝斯曼采购还是不采购,嘉必优每年都能有几千万净利入账。这对于一个年盈利不到2亿,净利润刚过5000万的嘉必优来说,确实是“天文数字”。

问题是,刚才说过,这个专利诉讼,欧洲方面是“前任”嘉吉出面摆平的,2015年3月,嘉吉退出“三剑客”,和嘉必优脱离了关系,这些协议,能不能得到嘉吉的支持,万一帝斯曼赖账了,谁再去欧洲打官司?

这个问题,暂时无解。嘉吉退出股权,看似避开了关联方采购、销售这个坎,实际上,它与嘉必优有太多剪不断理还乱的关系,退出也不是,不退也不是。

PS:

除了“前任”嘉吉,“现任”武汉烯王也不省心。

▼

申请文件显示,武汉烯王除持有发行人59%的股权外,报告期内未开展具体经营业务,未与发行人从事相同或相似业务。

武汉烯王先后两次以

非专利技术

对发行人出资,分别作价1,648万元、607万元。

请发行人代表说明武汉烯王两次非专利技术取得的原始价值及

作价出资的依据

。请保荐代表人对上述出资的合法合规性发表核查意见。

武汉烯王层多次以非专利技术出资,然而监管层却指出它并没有具体业务,那哪来的技术?这点,也很可疑。

此外,作为一家涉及食品的企业,嘉必优的食品添加剂许可疑点也被提了出来。

▼

申报材料显示,发行人主要生产食品添加剂花生四烯酸(ARA)和二十二碳烯酸(DHA),但是,发行人自2016年9月21日后即未能获得授予公司整体的食品

生产许可或食品添加剂生产许可

。

在招股说明书中,已有的两张以发行人江夏分公司和葛店分公司名义取得的食品生产许可证(证书编号分别为SC20142011500025和SC20142070500020,有效期分别自2016年11月4日和8月26日开始)既被作为发行人拥有的企业生产资质列示,又被作为发行人拥有的产品认证资质列示。请发行人代表说明:

(1)招股说明书将前述两张尾号分别为025和020的食品生产许可证视为发行人取得的企业生产资质的做法是否与

《食品生产许可管理办法》

第四条“食品生产许可实行一企一证”的规定相违;

(2)发行人是否因无证生产食品添加剂而违反

《食品安全法》

等法律法规。请保荐代表人对前述事项发表核查意见。

这个问题,监管层已经不是第一次提出来了,在之前被否的

仲景食品

的案例中,监管层就已经明确质疑了,可见,对于食品企业,食品生产许可和食品添加剂生产许可,正在成为一个新重点。

最后,我们也祝愿嘉必优能早日解决问题,下次IPO顺利。

关于独立性,关于关联交易,关于食品安全,大家还有什么想法?欢迎在下方留言讨论。

同时,也欢迎加入我们的IPO企业讨论社群,和业内人士一起讨论。(加入方式:扫描本文开头二维码,提交申请)

_________________

本案写作参考材料如下,特此鸣谢:

[1]IPO新规解读:“独立性”的门槛真的降低了?,君合法律评论,张平 、张焕彦,2016-1-25