(一)

从一家企业的利润表上可以得到很多信息:1.盈利表明了企业提供的产品和服务被社会认可了,否则,就是不被认可;2.高毛利率表明企业提供的产品和服务具有强大的竞争力,具有一定的定价权,而低毛利率则说明企业提供的产品和服务处于一片红海之中,艰难求生存;高净利率说明管理高效、期间费用低,低净利率则相反。

不一定就是不一定:求解:某家小型高科技企业,高毛利率,但营收上不去,但行业市场规模还是巨大,这一般属于什么情况?

马靖昊说会计:我觉得这家企业管理层可能不够成熟,营收上不去,高毛利率只能说明价格定得太高了,既然行业市场规模巨大,就应该通过定价策略去占领市场,将规模做起来,自然成本会进一步下降,最终毛利率还是会比较好看的。

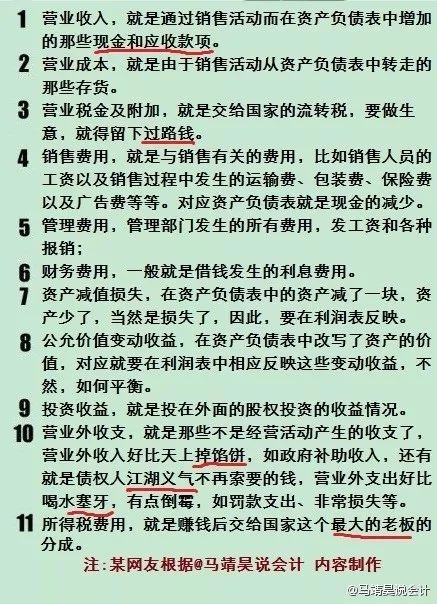

附:11句接地气的话,让你秒杀利润表!

(二)

对于应收账款管理问题,企业应将应收账款的回收与企业各业务部门的业绩考核与奖惩挂钩,强化应收账款跟踪管理服务和资金回笼动态考核,按照“谁经办、谁催收、谁负责”原则,加大清欠力度,提高应收账款回收率,加快企业的资金循环,提高资金使用效率,进而降低企业资金占用成本,提高企业经济效益。

丘姑娘加油嘿:我们单位曾经试图让财务管,财务才不管呢。。。人都不认识。。。催账谁理你。。。

宝哥85:我们公司变态,应收归财务管,扣财务绩效。

马靖昊说会计:正确的做法应该是,财务有义务提醒业务催款,业务再去催客户还款。

(三)

长期资产减值准备按准则的规定不准许转回去了,但为什么有些上市公司在亏损时还要洗大澡,让它“一次亏个足够”呢?其实在亏损时多计提减值有两个好处:1.可以减少以后年度的折旧费用,为盈利腾出空间;2.为处置该项资产作准备,由于这些减值准备的转出,会导致出售该项资产的账面余额小于市价而盈利。

比如一项固定资产原价为1000万,计提的折旧为200万元,如果以600万元出售,就亏了200万元;如果在以前年度提取了减值准备600万元,就盈了400万元。有时,会计就是数字游戏!

小婷潴:以前写减值准备的论文只是为了应付交差,从来没有自己深思过这个问题,听你这么一说,明白了。

李珉这名字也有人抢:呵呵,马老师研究得很透彻。虽然不许直接转回,不过处置时候还是会记到利润里面的,以后对于营业外收入还是要加强披露,附注当中把每个重大营业外收入都掰扯个清清楚楚,投资性房地产这块是在其他业务收入(成本)中反映的,在附注中也应规定都掰扯明白,到底提过多少准备。

计提时,借:资产减值损失,贷:减值准备,反正已经亏损了,就破罐破摔,让它一次亏个够,以后计提减值准备也减少,盈利空间增大,而且以后处置时是借:银行存款 折旧 减值准备,贷:资产账面价值 收入,借贷相等,收入当然就提高了,利润操纵SO EASY。

王飞1307:我爱马老师,书本上学不到的。

(四)

自以为聪明的女孩找老公时,看重的是男人的利润表,往往被一时的得失所迷惑,失去了判断的方向;功利的女孩找老公时,看重的是他的现金流量表,男人数数花花银子,就轻易被忽悠了,忘了看看融资现金流量;聪明的姑娘找老公时,看重的是他的资产负债表,尤其是母公司的资产负债表,这才体现真正的实力。

五爷今年毕业了:就是说聪明姑娘找富二代呗。

马靖昊说会计: 聪明的姑娘首选努力上进、努力打拼的富二代,他现在的资产负债表就很好看;次选努力上进、努力打拼、有可能成为富二代他爹的穷屌丝,他未来的资产负债表会很好看。其他的吗?自己掂量着办吧。我的意见是,宁愿剩着,也要让他们娶不上老婆!

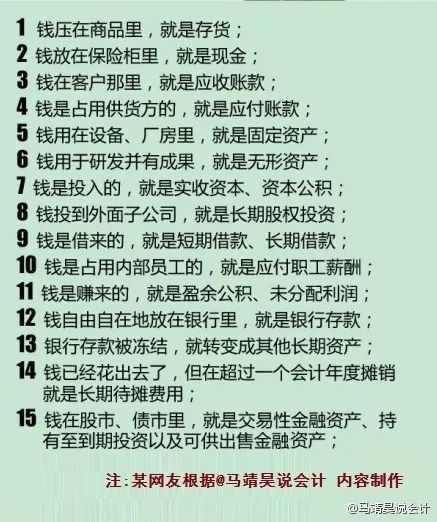

附:15句话,让你秒杀资产负债表!

(五)

我国社会主要矛盾已经从人民日益增长的物质文化需要同落后的社会生产之间的矛盾,转化为人民日益增长的美好生活需要和不平衡不充分的发展之间的矛盾。这个判断非常准确,也非常及时。我国发展起来以后最突出的问题是发展不平衡不充分问题,如果解决好了这个问题,在就业、教育、医疗、居住、养老等方面全国各地差距不大,老百姓就不用背井离乡了,春运就不会这么忙了,房价就不是一个问题了,北上广深也不用担心人口膨胀了。

唉呀姓陈的自制力像是空气:马老师也是我见过很有社会责任的了,不像一些所谓的名人,为赚所谓的“名声”哗众取宠,基本不去考虑自己作为社会名人的社会责任。

马靖昊说会计:谢谢表扬,我一定努力传播正能量!