导读:近日德拉吉讲话扰动全球市场,欧元兑美元汇率暴涨,沉寂已久的德债、美债收益率出现“报复式反弹”,眼下欧元区所处的环境似乎有点类似于16年10月“川普交易”前夕的美国。虽然下半年FED紧缩的“新意”已经不多,但ECB紧缩才刚刚开了个头。继“川普交易”之后,国内债市投资者需警惕海外债市冲击的“第二波”。

鹰派的“超级马里奥”是什么鬼?

6

月

27

日,欧洲央行行长德拉吉在葡萄牙

Sintra

发表了题为“

Accompanying the economicrecovery

”的演讲,这篇演讲的“核心信息”概括起来是以下三点:①

ECB

的宽松政策是有效的,所有的迹象都显示,欧元区将迎来更加稳健和广泛的复苏,驱动“通缩”的因素已经被驱动“再通胀”的因素所取代。②抑制通胀的因素依然存在,但主要是临时性因素,且均在

ECB

可预期的范围内;当然在确保通胀获得自主回升动力之前,

ECB

仍需保持足够的宽松支持。③

ECB

的货币政策调整要足够“渐进”以确保其“稳健性”。单从字面上看,有着“超级马里奥”之称的德拉吉仍在延续“

ECB

需保持足够的宽松”的论调,但如果仔细比较这篇演讲和其过往的言论,“鹰派程度”是许久未见的,特别体现在对于市场通胀预期的“校正”以及对政策后续调整的“暗示”上。

我们知道,现阶段欧洲央行“极度宽松”的政策由三个工具组成:①极低的政策利率(

MRO

为

0.0%

);②实质性的资产购买(

TLTRO

等)动作;③宽松预期“前瞻指引”。随着前两项工具被“过度使用”,第三项工具(也就是德拉吉的“嘴炮”)愈发进化为对市场影响最大的变量,

2016

年一度出现“降息降出加息效果”的异象。

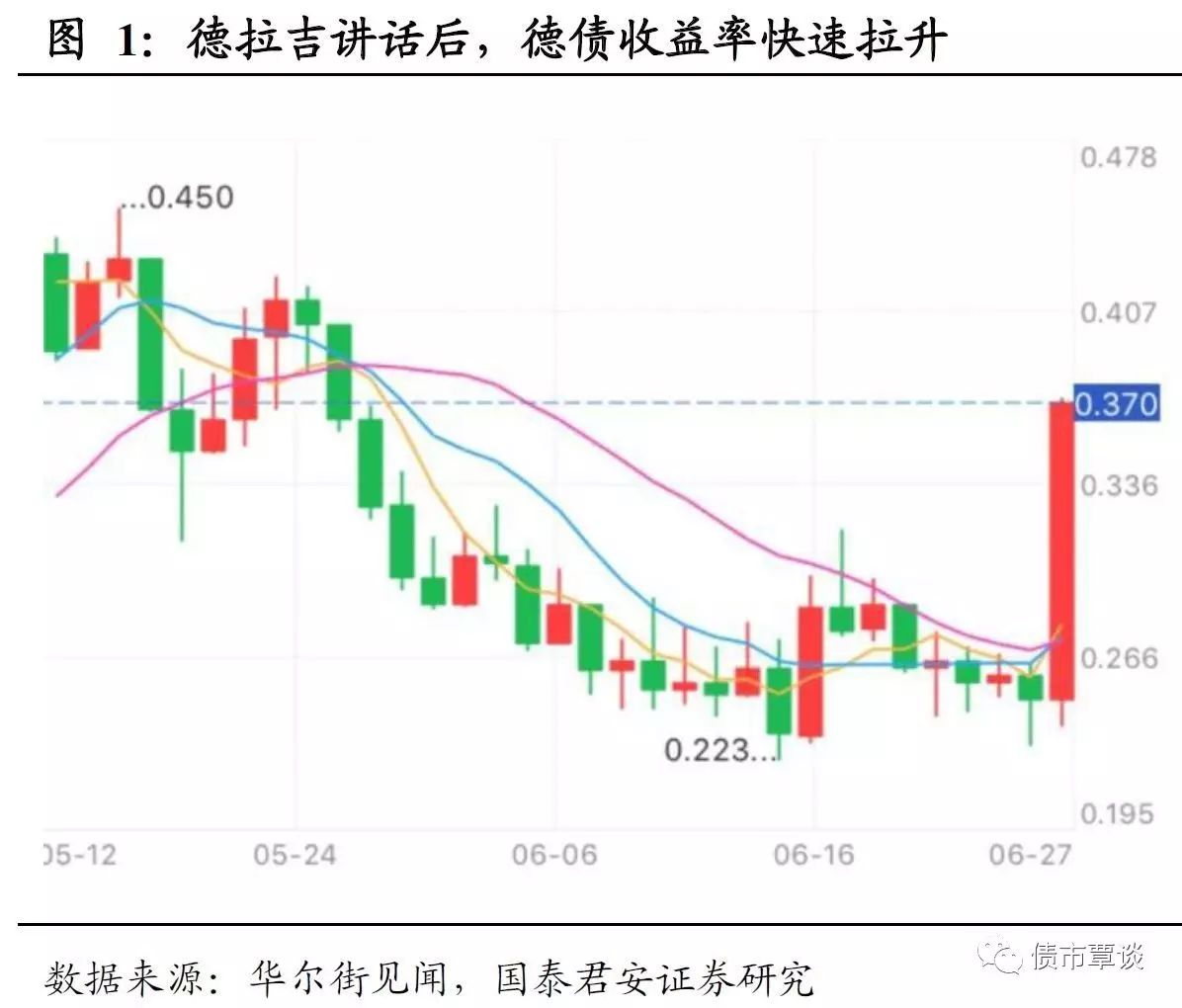

演讲后的市场反应充分彰显了德拉吉“口风”变化的重要意义:

我们看到,欧元汇率大幅拉升,

EUR/USD

触及

2016

年

6

月以来新高;欧元区核心国债券收益率跳升,德国

10Y

国债利率上行超过

10bp

至

0.4%

附近;美债也遭受“牵连”,

10Y

美债利率重新站回

2.25%

,上行幅度同样在

10bp

左右。针对市场的大幅波动,昨日

ECB

试图释放对冲信号,称“市场可能误读了行长德拉吉关于刺激政策的讲话”,但并未能改变市场的交易热情,欧元短线跳水后又创出新高。无独有偶,继德拉吉之后,英国央行卡尼也随之“转鹰”,称“可能有必要退出一部分刺激措施”。

别再只盯着美国了,欧元区正在“闷声发大财”。

海外市场的激烈变化给投资者提了个醒,进入加息通道以来,围绕在美联储周边的“灯光”过于耀眼,以至于容易使人忽视其他变量的变化。

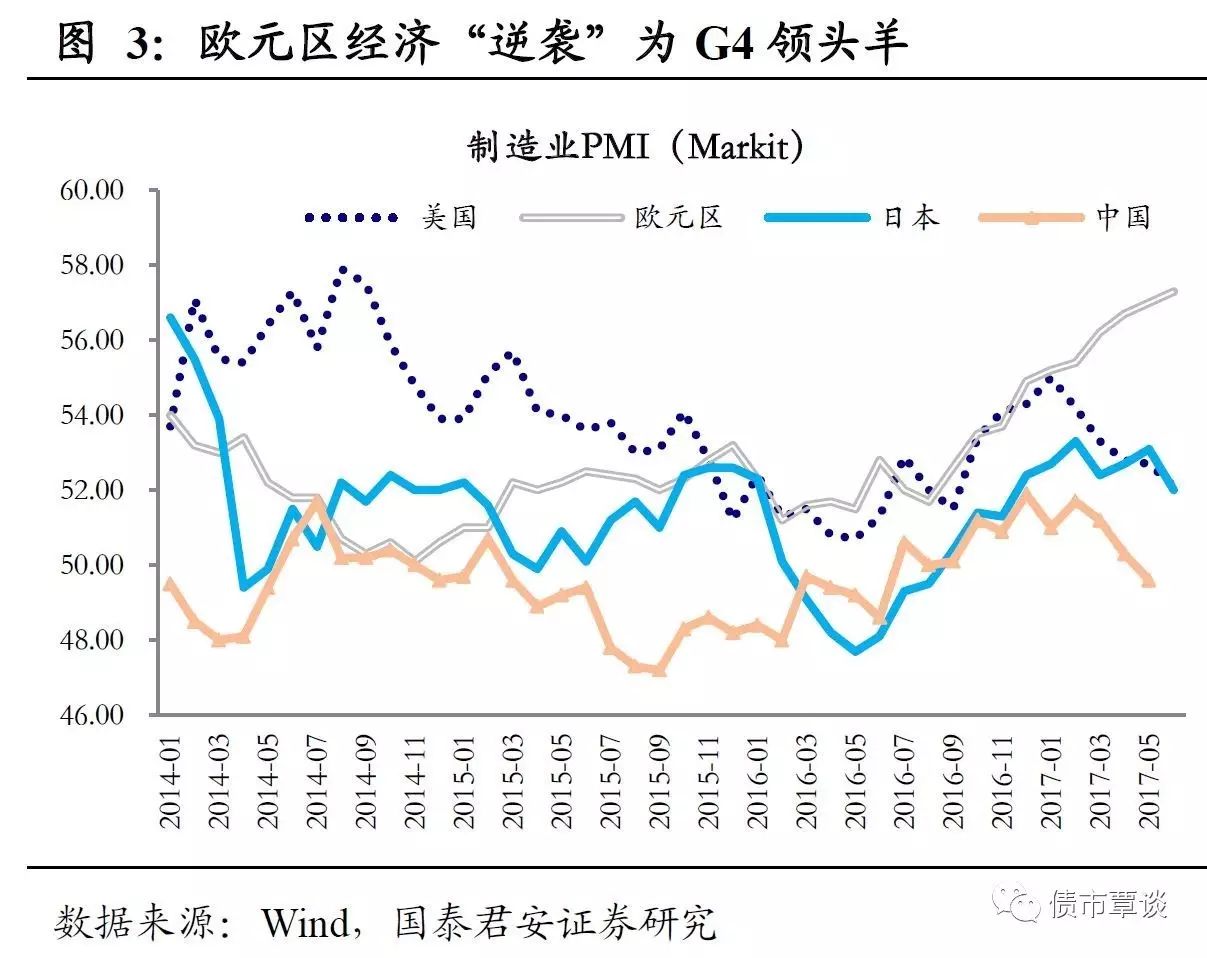

17

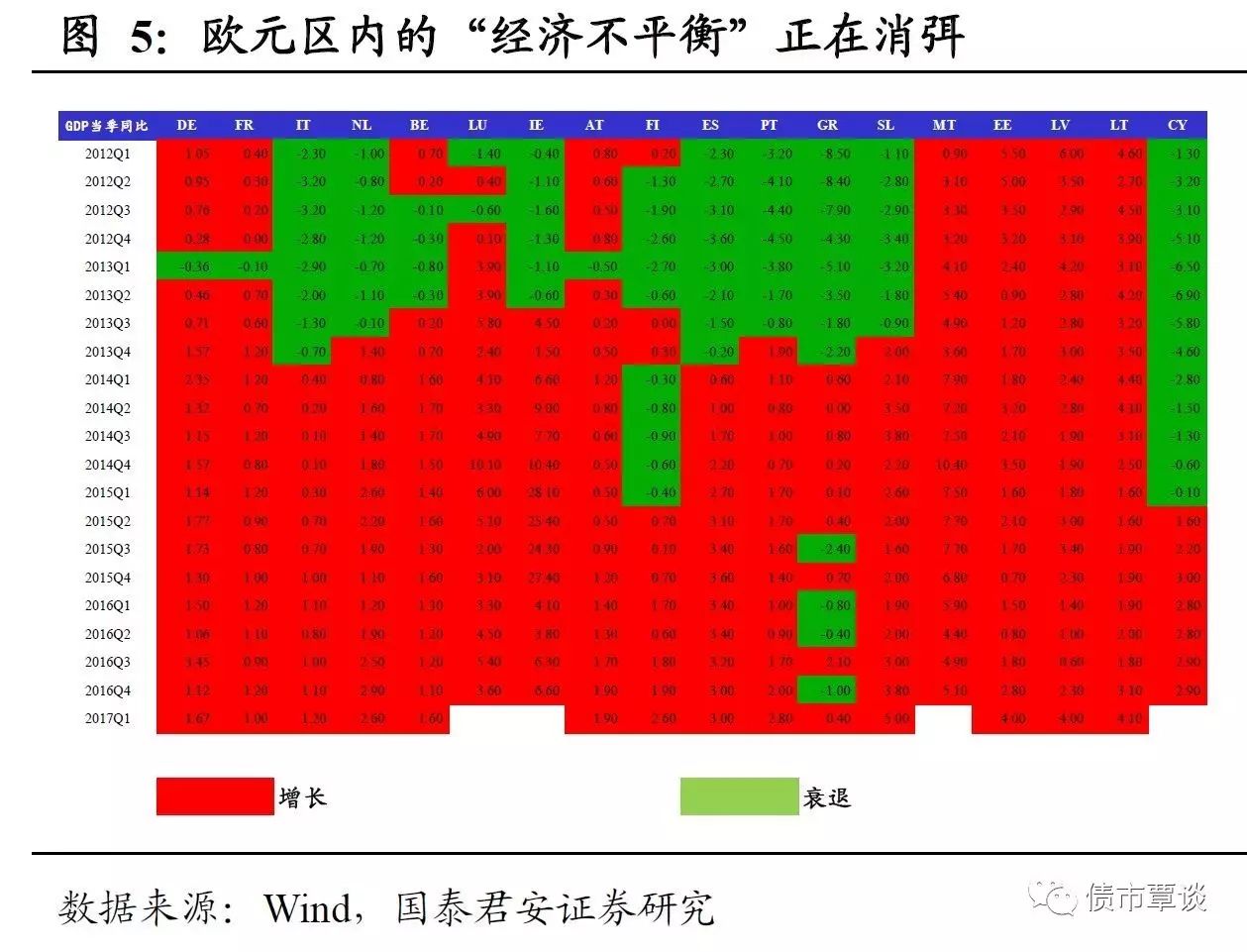

年以来,欧元区的边际变化不容忽视,对其认知不能停留在“老印象”中,这些变化也是德拉吉“嘴炮”底气的来源。我们看到:①在四个主要经济体(中国、美国、欧元区、日本)中,欧元区经济的表现其实是最为强劲的。②欧元区“边缘国”的风险在持续弱化,希腊与德国国债的利差已经收敛至年初以来的最低水平。③欧元区内经济不平衡的问题似乎也在消弭,一季度区内经济体可能“创历史”地全部回到增长区间。

人民币汇率稳定到底是谁的功劳?

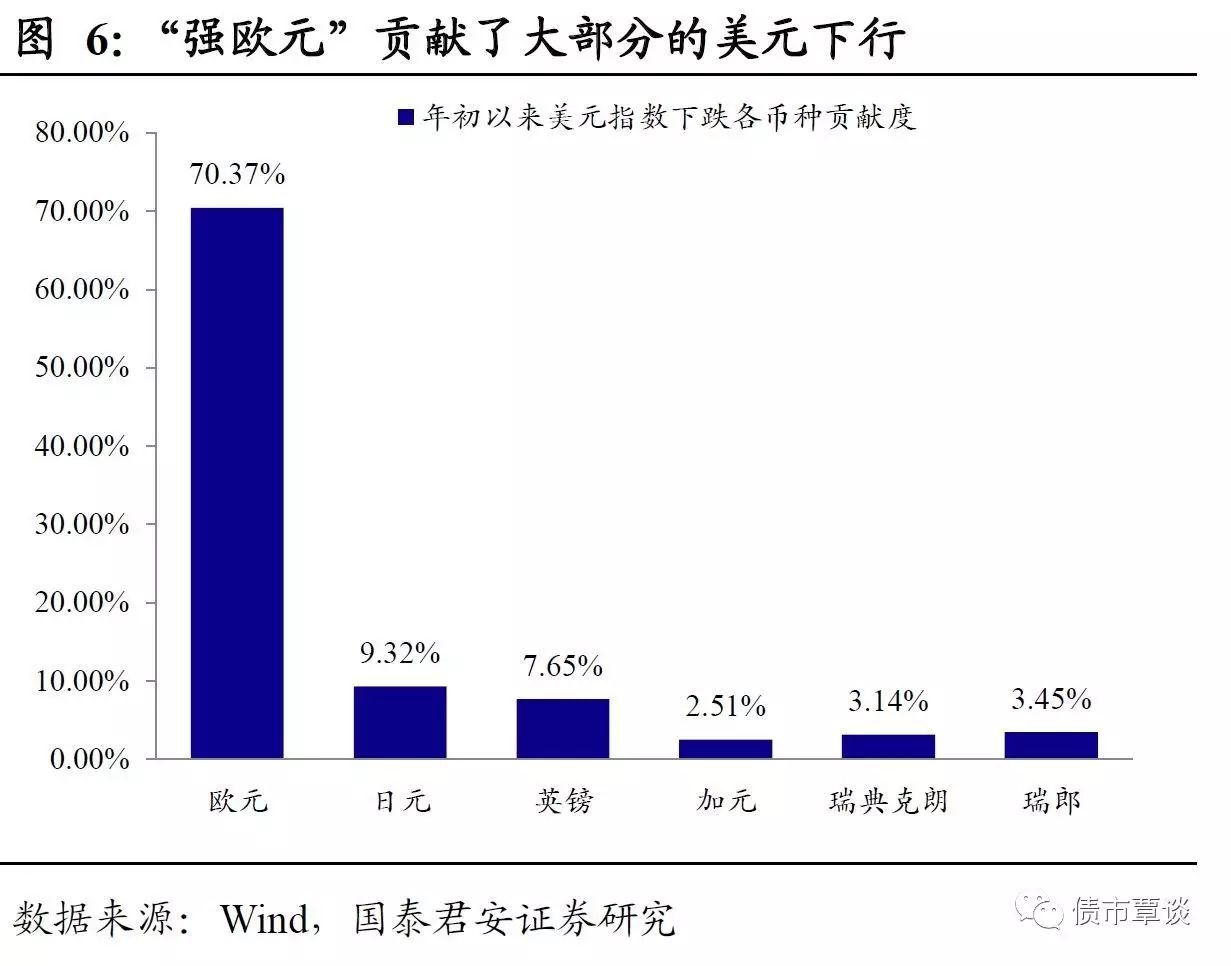

在分析框架中考虑进“欧元区”变量后,对很多问题的看法会有不一样的视角,最直接的体现是在人民币汇率层面。近期,汇率包括跨境资本流动出现了企稳的迹象,不少投资者将这一信号视作下半年货币政策“跟随加息”压力减小,甚至重新获得宽松空间的重要证据之一。我们在此前报告中做过详细分析,汇率逆袭固然与央行“调控艺术”升级、国内“超额流动性”收缩等内生因素有关,但不可忽视的一个外部环境是美元表现疲弱。年初以来美元指数已经累计下跌

6%

,但人民币对美元仅升值

2%

左右,从这个角度看,人民币算不上强;或者说,离开了弱美元,人民币汇率还能不能稳得住,其实并不确定。

在过去几年的市场环境中,全球汇率体系遵循“比差法则”或者“比宽松法则”,弱美元的确能够推导出全球宽松程度加剧以及中国货币政策空间扩大。但今年以来的情况已经悄然发生了变化,从贡献度看,“弱美元”很大程度上是“强欧元”的结果,显然这并不是基于“比差法则”而是基于“比优法则”了。换句话说,弱美元并不是因为美联储的货币政策有多松,而是基于对欧央行政策的预期有多紧。个中差异相信投资者能够体会得到,同样是人民币对美元汇率稳,但“稳”的原因不同,对国内货币政策的指示意义其实是截然相反的。

全球央行“量化紧缩”的魔盒已经打开,国内债市投资者需警惕海外债市冲击的“第二波”。

“去杠杆”并不仅仅是中国的事,全球发达经济体的杠杆率均处于前所未有的高峰,只不过其杠杆更多地体现在政府以及中央银行层面。经历过两次加息之后,市场对下半年美联储货币政策进一步收紧的担忧逐渐钝化,但这并不意味已经到了“高枕无忧”的时候。需要强调的是,美联储加息节奏加快仅仅是“潘多拉魔盒打开”的第一步,欧洲央行、英国央行以及日本央行的货币政策收紧甚至都还没有开始。以基准利率衡量,中国央行仍处在几乎是历史上最为宽松的阶段,在国内经济基本面并没有明显走弱压力的背景下,货币政策逆水行舟的调整空间其实也并不大。

16

年

11

月“川普交易”出现后,

10

年美债收益率大幅跳升

100bp

,随后国内出现“债灾”,足以见得全球债市联动性已经今非昔比;如果此次德拉吉的“鹰派演讲”拉开外围债市下跌的“第二波”,国内债市投资者就需要警惕自己的

position

了。

债市冲高乏力,股市震荡走弱。

昨日,国债期货低开高走,午盘后一度拉升接近翻红,但尾盘明显动能不足,又出现一波跳水回落。全天看来,

TF1709

小幅下跌

0.07%

,

T1709

下跌

0.21%

。一级市场方面,

400

亿

3Y

国债招标,但需求尚可,中标利率较前一日二级市场下行

2bp

。二级市场现券收益率波动不大,

10Y

国债活跃券收益率上行

2bp

至

3.53%

,

10Y

国开债活跃券上行

1bp

至

4.16%

。股市震荡下跌,沪深

300

指数、创业板指跌幅分别为

0.78%

和

0.64%

。商品市场表现仍强,与前一日收盘价相比,铁矿石上涨

0.22%

,螺纹钢上涨

1.71%

,动力煤下跌

0.94%

。

【货币市场:资金面平稳】

央行净回笼

500

亿,跨季利率上行。

昨日,央行继续暂停公开市场操作,当天有

400

亿

7

天和

100

亿

14

天逆回购到期,单日净回笼

500

亿。资金面呈现“跨季特征”,

7

天和

14

天依然保持上行,

7

天上行

15bp

至

3.85%

、

14

天上行

2bp

至

4.6%

,隔夜利率下行

7bp

至

2.55%

。长端

Shibor1M

、

Shibor3M

均下行

3bp

。成交量上,除了隔夜交易量减少

1808

亿,

7

天、

14

天均上升,分别为

1145

亿、

35

亿。交易所资金

GC001

加权平均利率大幅下上行

89bp

至

5.18%

,

GC007

加权平均利率上行

9bp

至

5.02%

。

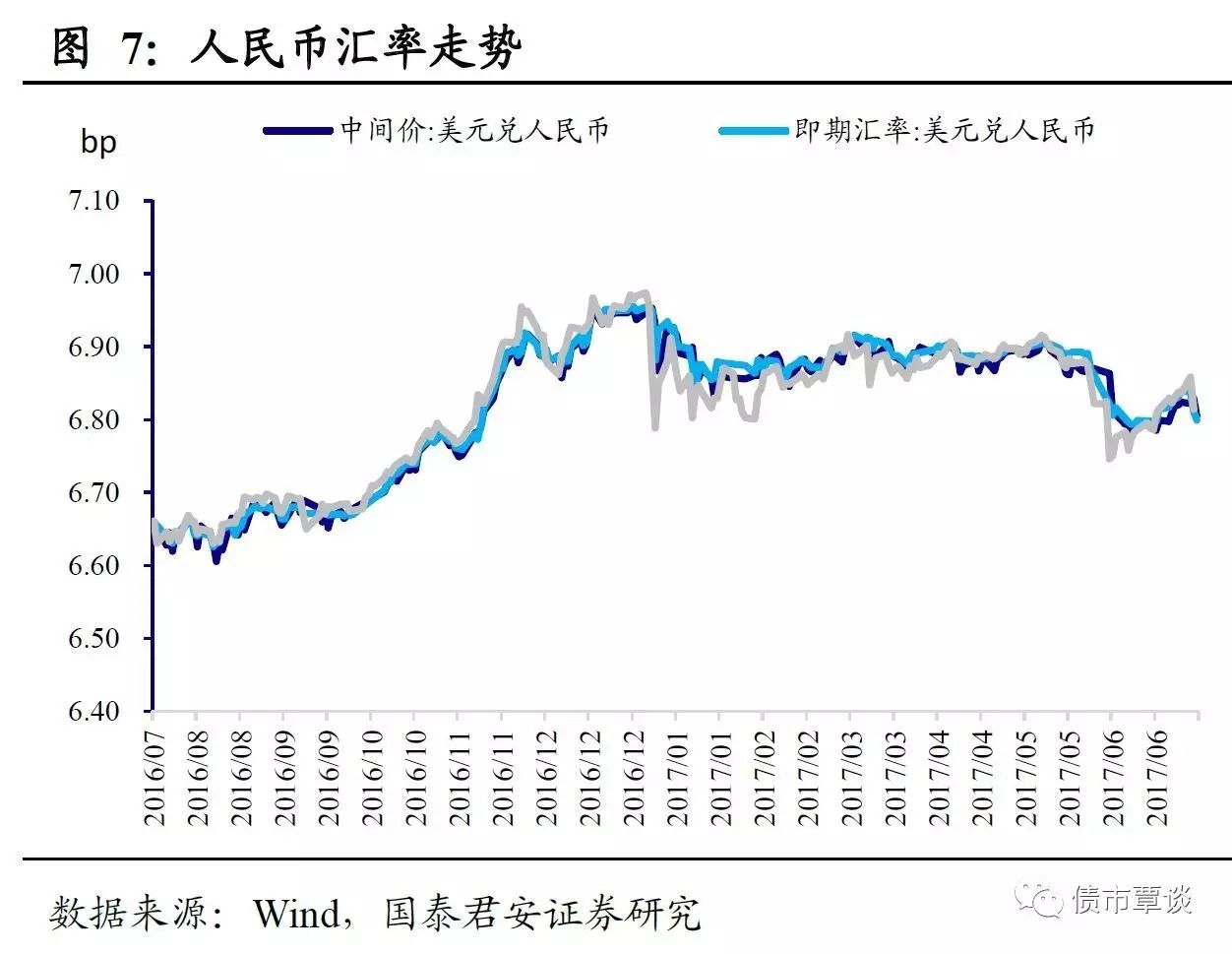

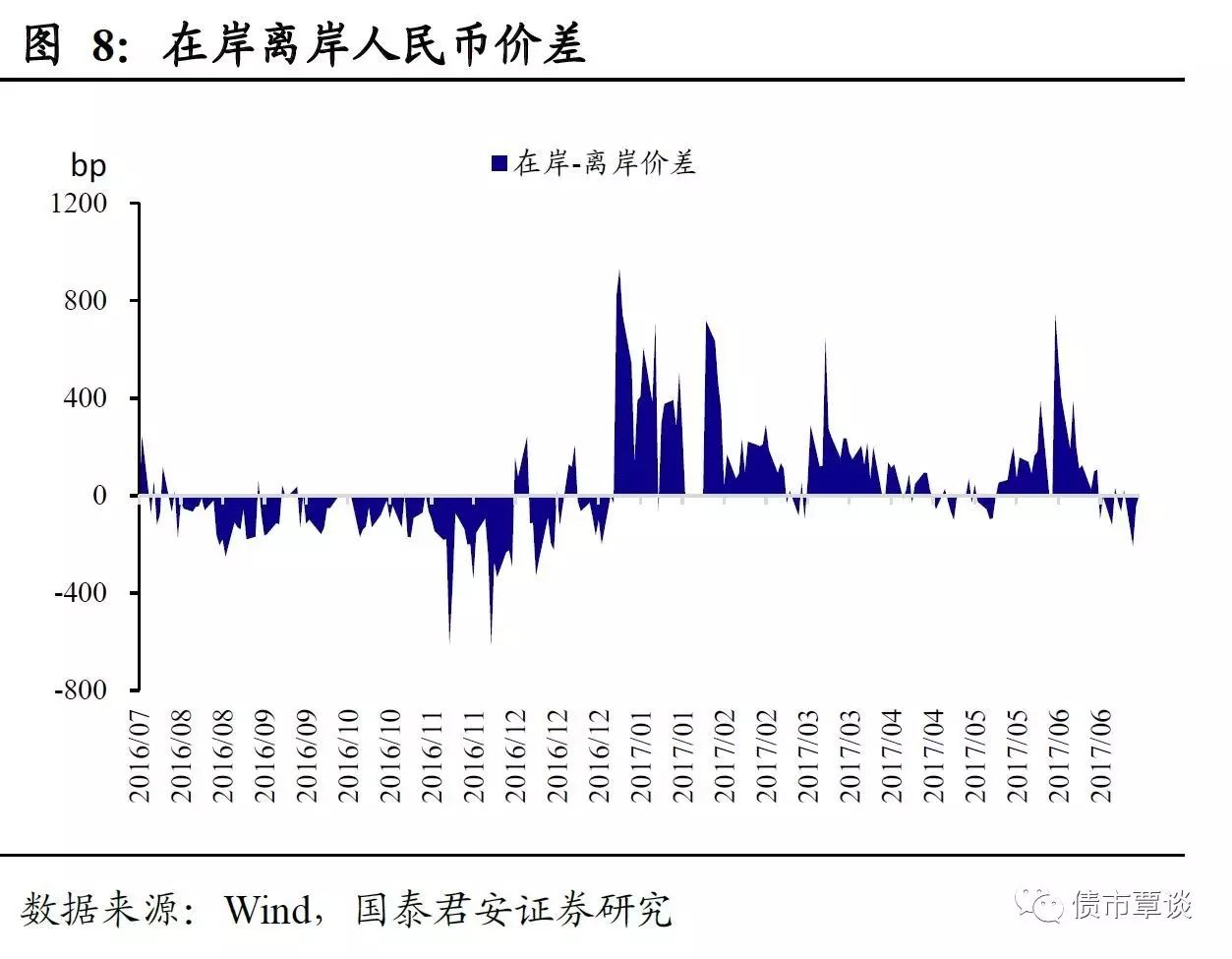

在岸人民币升值。

截至昨日

21:00

,美元兑人民币在岸即期汇率为

6.8010

,相比前一日下跌

91bp

;美元兑人民币离岸即期为

6.8070

,相比上一日下跌

72bp

,高于在岸

10bp

;离岸人民币

12

个月远期汇率为

6.9191

。

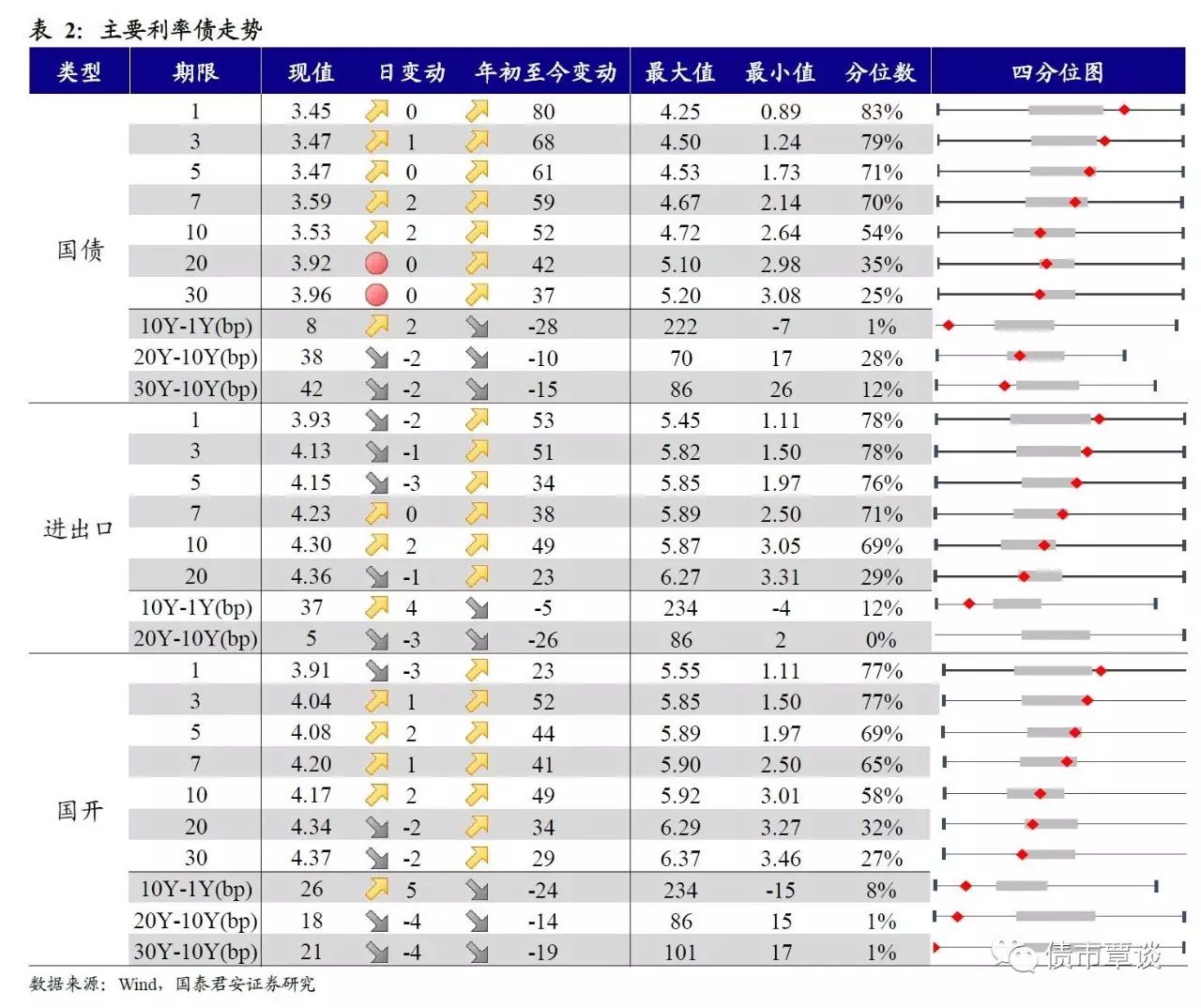

【利率债市场:一级需求尚可,二级收益率上行】

利率债一级市场

3

年期国债招标创今年最好。

昨日财政部续发

3

年期国债

402

亿,中标利率较上期回落超过

20bp

,发行利率为

3.43%

,好于市场预期,中标倍数为

2.72

,需求较强。

二级收益率上行。

昨日国债

1Y

和

5Y

均保持不变,分别为

3.45%

和

3.47%

,

3Y

上行

1bp

为

3.47%

、

10Y

上行

2bp

至

3.53%

。进出口债短端下行,长端上行,其中,

1Y

、

3Y

、

5Y

分别下行

2bp

、

1bp

、

3bp

至

3.93%

、

4.13%

、

4.15%

,

10Y

上

2bp

至

4.30%

。国开债

1Y

下行

3bp

至

3.91%

、

3Y

、

5Y

、

7Y

分别上行

1bp

、

2bp

、

1bp

至

4.04%

、

4.08%

、

4.20%

,

10Y

上行

2bp

至

4.17%

。

国债期货小幅下跌。

5

年期国债期货主力合约

TF1709

收于

98.135

,相对前一交易日结算价继续下跌,为

0.07%

;

TF17012

收于

98.16

元,下跌

0.06%

;

TF1803

收于

98.13

元,小幅上行

0.03%

;

10

年期国债期货主力合约

T1709

报收

98.585

元,下跌

0.21%

。

【信用债市场:收益率下行】

收益率整体下行,短端收益率下行幅度超过长端。

昨日短融交投活跃,参与机构主要是银行和基金,成交主要集中在三个月以内和五个月附近的

AAA

短融产品。中票交投情绪一般,各类机构均有参与。企业债交投较为活跃,基金、保险、银行和券商资管均有参与。中债中短期票据收益率曲线(

AAA

)

1Y

下行

2bp

至

4.41%

,

3Y

下行

2bp

为

4.47%

,

5Y

下行

2bp

至

4.59%

。成交活跃的公司债中,

AAA

级的

17

国电

SCP003

收益率下行

17bp

为

4.37%

;

AA

级的

17

蓝色光标

SCP001

收益率上行

8bp

至

7.07%

。

各评级信用利差均处于历史分位数较低位置。

昨日

AAA

评级

1Y

、

3Y

和

5Y

信用利差分别收窄

2bp

、

3bp

、

3bp

,

AA+

、

AA

、

AA-

评级期限信用利差收窄幅度一致,

1Y

、

3Y

、

5Y

分别收窄

7bp

、

8bp

、

5bp

,短端下降幅度超过长端。从收益率所处位置来看,所有评级和期限的信用利差均下降至

33%

分位数以下,特别是所有评级的

5Y

信用利差,均低于历史分位数的

25%

,特别是

AA+

和

AA

,信用利差分位数分别位于

16%

和

11%

。

【转债及交换债市场:中证转债指数小幅下跌】

昨日,中证转债指数下跌

0.55%

。在涨跌幅排行榜中,仅有两只可转债上涨,歌尔转债和

15

天集

EB

分别上涨

2.01%

和

0.03%

;歌尔转债和九州转债跌幅居前,分别下跌

3%

和

1.7%

。

【股票及商品市场:沪深尾盘跳水,商品多数上涨】

沪深尾盘跳水。

昨日上证综指下跌

0.56%

,深成指下跌

0.80%

,创业板指下跌

0.64%

。仅钢铁、银行、有色金属小幅上涨,分别上涨

0.60%

、

0.48%

和

0.06%

。概念板块中,新疆区域振兴、丝绸之路涨幅居前,分别上涨

1.24%

、

1.19%

,次新股,新三板表现较弱,分别下跌

2.03%

,

1.63%

。

大宗商品多数上涨。

黑色系全部上涨,相对前一交易日结算价,焦煤领涨

4.66%

,焦炭、螺纹钢分别上涨

2.64%

、

3.34%

;有色板块整体小幅上升,沪金,沪银,沪铜分别上升

0.07%

,

0.85%

,

0.75%

,沪铝上涨

1.05%

;化工疲软,甲醇小幅下跌

0.26%

,

PVC

和

PTA

小幅上涨

0.32%

,

0.5%

;农产品涨跌互现,鸡蛋上涨

0.62%

,豆粕、玉米、棉花下跌

0.08%

、

0.3%

、

2.4%

。

国泰君安证券研究所

固定收益研究

覃汉/刘毅/高国华/尹睿哲/肖成哲/王佳雯

GUOTAI JUNAN Securities FICC Research

国泰君安固定收益研究团队力求为您提供最及时、最深入、最前瞻的独到见解和观点,

请长按上方图片识别二维码关注我们!