做过生意或者在银行从业的朋友应该会比较清楚,小微企业贷款和个人经营性贷款是最不好做的贷款类型之一,相比起消费金融和大型企业贷款是个吃力又不太讨好的业务。一方面,银行人手有限,除非有特殊战略,一般不会在金额小、利润微薄的业务上投入太多精力,几十万的授信需求,忙活半天赚的不多,自然也就缺少动力;另一方面,小微企业业务风险也明显较大中型的企业高,更何况很多情况下可能只是个体工商户或个人经营性的贷款,还算不上是企业贷款,一出事得不偿失。

即使把这部分业务接下来,贷款的审批也存在种种障碍。小微企业和个体经营者往往没有财务报表或财报非常不正规;为了节省税收,经常通过老板或财务的个人账户走账;经营情况辅助材料如合同、采购单或者收据真伪难辨。在缺乏有效的数据源的情况下,银行审核小微贷款往往基于对人的调查,但小微企业主个人的信用状况并不能完全代表整个企业的状况。这样一来,审核通过率低或者审批额度不够用就不难理解。

加之银行本身的贷款产品和服务与真实小微企业的需求不够切合,比如用款时间不匹配,申请流程繁杂等问题,可以说国内一直到现在都没有一个很好的解决方案,直到阿里和京东的出现,才算有了一些苗头。相对而言,国外优秀的平台和机构更多一些,打法大同小异,却也各有特色。如果将这些打法总结为几个大的方向的话,分别为:

-

经营数据的整合与应用;

-

与财务状况弱相关的数据用于企业评估;

-

服务升级、产品优化和需求细分。

经营数据的整合和应用

前面提到,制约小微企业贷款发展的一个很重要原因,是缺乏真实的可用于评估企业状况的数据。就提到这一点,就不得不提阿里小贷和

On Deck

这两个平台。

阿里小贷的情况无需赘述。通过阿里巴巴体系内的数据,将企业现金流、成长状况、信用记录、交易状况、销售增长、仓储周转、投诉纠纷情况等百余项指标信息都在评估系统中通过计算分析,再结合其企业所提供的财务数据,通过定性定量分析,最终形成贷款的评价标准。

值得一提的是阿里的

“

水文模型

”

。水文模型的内在逻辑源于城市的水文管理方法,在判断河道水位高低时,将数值与历史数据和周边河道数据进行判断,就能较为公允地判断河道的水位情况。同理,店铺销售也存在淡旺季,将时点销售额与不同时间、季节以及同类店铺的数据相比较,就能避免基于单一时间段对店铺进行额度核定。

不过,阿里小贷目前最大的优势很可能未来也是其最大的局限性,因为就目前而言,其数据和数据模型只能用于阿里体系内的小微企业,而且大都是电商或贸易企业,无法在阿里生态圈以外施展拳脚。相比之下,

OnDeck

则从一开始就考虑到了跨行业信用评估的问题。

On Deck

是

2007

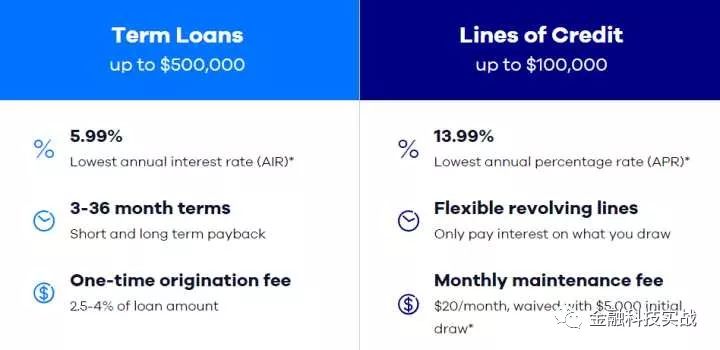

年成立的一家为小微企业提供贷款的在线平台,目前已经成为美国国内贷款规模最大的在线平台之一。产品矩阵没什么特别之处,就是常规的定期贷款和随借随还类型的贷款,放张图片上来大家随意感受一下。

为了支撑其线上审批体系,保证准确和快速的审批,

OnDeck

和

Equifax

合作共同推出了信用系统

OnDeck Score

,根据收集到的数据信息来评估小企业用户的信用分数。这些数据来源主要包括:

-

信用局信息( 企业主个人信用评分、信用报告);

-

公司现金流特征,企业结构特征信息(年收入相关风险,利润,公司规模,年龄,行业,地理,客户群,企业主的教育水平);

-

社交媒体(如:

Yelp

评论,推特订阅)。此外小企业用户还可以在平台上创建自己的主页,并将其与企业自身的记账软件、物流帐号,会计系统等在内的电子数据信息连接起来。

第一代的

OnDeck Score

仅有

200

多个数据指标,随着数据的丰富和数据模型的完善,

2014

年

8

月推出的第五代

OnDeck Score

已经可以成功为

99%

的借款人打分,有近千个数据指标。

OnDeck Score

评估的有效性方面,官方给出的数据如下图。基于

OnDeck

的放款客户数据,与个人信用评分相比,

OnDeck Score

能够更加准确的筛选风险客户,且在相同的风控容忍度标准下,风控审核通过率明显高于仅仅使用个人信用评分审核的情况。

逾期率方面的数据比较少,

Techcrunch

上引用其

10-Q

的数据是

2015

年其平均逾期率为

6.4%。

与财务状况弱相关的数据用于企业评估

Kabbage

于

2009

年成立,是一家为网络商家提供信用贷款的公司。贷款额度在

500

美元到

4

万美元之间,贷款利率由贷款期限(最长

6

个月)和网商信用状况共同决定,一般为

2%-7%

(

30

天)和

10%-18%

(

6

个月)。借助网络商家在

eBay

、亚马逊、雅虎、

Etsy

、

Shopify

、

Magento

等电子商务平台的销售数据,用户流量和库存情况等,

Kabbage

后台系统自动审核该商户是否有贷款资格,并在几分钟之内将资金打到申请人账户中。(听起来有点像美版阿里小贷)

Kabbage

能够高效对接多家数据巨头并将其应用到信审模型中,其执行力本身就值得敬佩。值得注意的是,在众多与财务、资金相关的数据中,有一类数据非常特别

——

商家在脸书和推特的社交数据。

2011

年,

Kabbage

正式将网络商户在社交媒体上的客户互动、评论,人气等数据应用到其风险模型当中,名为

SocialKlimbing

。通过这个项目,

Kabbage

能够从中获得有效的数据补充的同时,商户也能够得益于自身与客户的良好关系。

“Kabbage

的董事长兼联合创始人

Marc Gorlin

解释实施

SocialKlimbing

项目背后的逻辑:

Kabbage

认为频繁的客户接触意味着成功,

Kabbage

不像其他公司那样只是空谈客户接触的重要性,而是将网商在其社交网站上建立、维护客户关系的行为进行量化和利用,其结果也证明将社交网络数据纳入贷款资格考量是一个新颖且有效的措施

”

(引用自零壹财经)。

Kabbage

表示,相比起平台整体客户的平均水平,愿意将社交帐号和他们的

Kabbage

帐号相关联的网络商户,其逾期率低

19%

。这些弱相关的数据看上去和还款能力和意愿没什么直接关系,但它们的存在确实对贷款审批起了实质性帮助,在未来还有很大的想象空间。

服务升级、产品优化和需求细分

在审批时效和服务质量上,几乎所有能说得上名字的新兴的金融机构都做出了很大努力。相比起在银行申请贷款,在线上平台申请贷款申请过程简便,不需要准备过多的纸质资料和证明,审批过程长则两三天,短则几分钟就完成。更重要的是,这些新兴平台都尝试着去设计和开发更贴近小微企业经营需求的贷款,在贷款金额,贷款利率,用款时间和还款计划等做了灵活的调整。

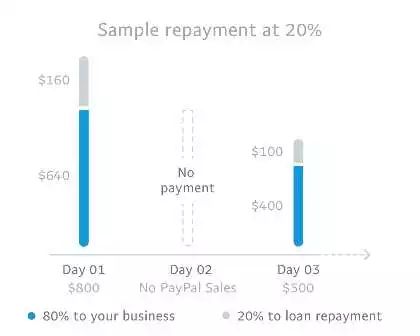

就拿

Paypal

的产品

Paypal Working Capital

来说,使用

Paypal

收款的商户可自主设定每月的还款比例,月销售额越高,还款金额就越高;这样一来,在月销售额很低甚至为

0

的情况下,商户无需承担过多的还款压力。如果资金充裕,也可一次性提前还款,无罚息。

再如前文提到的

Kabbage

,其官网有针对不同经营类型的贷款产品介绍,对零售、餐饮、建筑、医疗、汽修、美容甚至宠物店有不同的贷款方案提供,让申请人能够有

“

这个机构很懂我

”

的感受,也使得贷款申请的流程也同时变成一个专业金融咨询的体验。