天风机械团队

![]()

三大成长逻辑:

下游家具行业变化

+中游格局优化+上游整合提升竞争力

(

1

)家具行业变化巨大:新房“精装修”政策和消费升级驱动定制家具的渗透率提升,带来智能化装备升级与扩产,高性价比设备需求更旺。

(

2

)装备领域竞争格局持续变化:国产装备日益成熟、自主研发+外延吸纳新技术,高端型号替代进口潜移默化正在发生;另一方面,头部家具行业和装备领域的集中度提升同时发生,经历前两年家具行业产能阶段性过剩和价格竞争后,家具行业的盈利能力有望提升,由此带来新一轮产能扩张需求。

(

3

)修炼内功

+

产业整合,提升竞争力:收购对上游核心零部件供应商(亚冠精密、四川丹齿)、布局软件

/

控制系统领域(王石软件

(57.25%)

)、装备领域技术外延储备(全资收购意大利

Masterwood

、佛山普瑞特

(25%)

、新设立赛志

(35%)

)。

三大催化剂:地产竣工改善

+

新产能助力提高份额

+

进口替代

/

份额提升

(

1

)房地产行业有望迎来投资

/

销售

/

竣工的逐步复苏,对产业链各环节的需求将陆续提振;家具行业的经期周期略微滞后于门与地板行业,扩产随后将至,且

19Q4

订单已经开始复苏。

(

2

)

19

年

1

月公司与弘亚数控(香港)联合设立广州玛斯特,主要为承接意大利

Masterwood

的技术转移。

19

年

5

月玛斯特拍下

2.76

万平米土地,预计

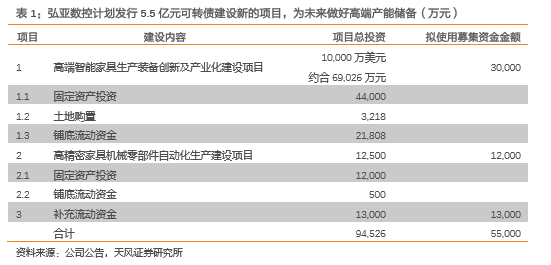

2020

下半年实现产能投放,有望实现技术引进升级和市场份额扩张。根据最近发布可转债融资方案、提高高端主机和零部件加工能力,预计

2023

年可以实现年均营收

16.28

亿元,净利润

2.46

亿。

(

3

)新产品(赛志)

/

新技术(玛斯特)有望助力切入中大型家具厂客户的供应链。其中,大型客户主要为

To C

类全国

/

地区品牌,出于宣传的需求、且成本占比不高,因此外资品牌多位首选;中型客户主要为承担房地产工厂单类客户,对设备的性能要求高但不苛求品牌。

同时对比公司与同行的销售数据,公司的封边机、裁板锯、数控钻、加工中心等产品全品类成为国产第一品牌。我们认为全方位的巩固行业龙头地位,是长期坚持技术投入的结果。

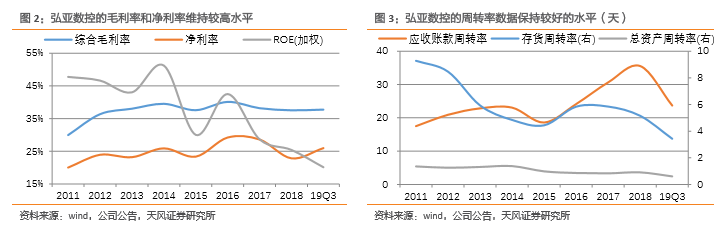

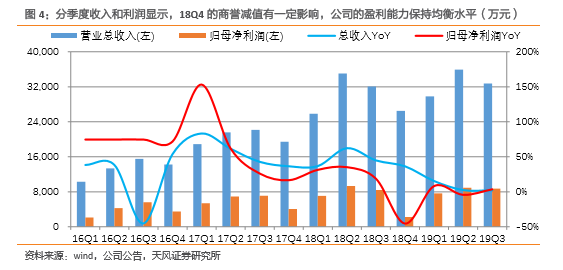

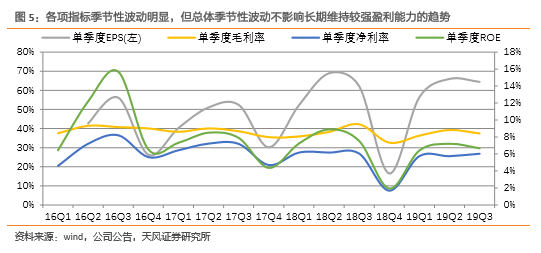

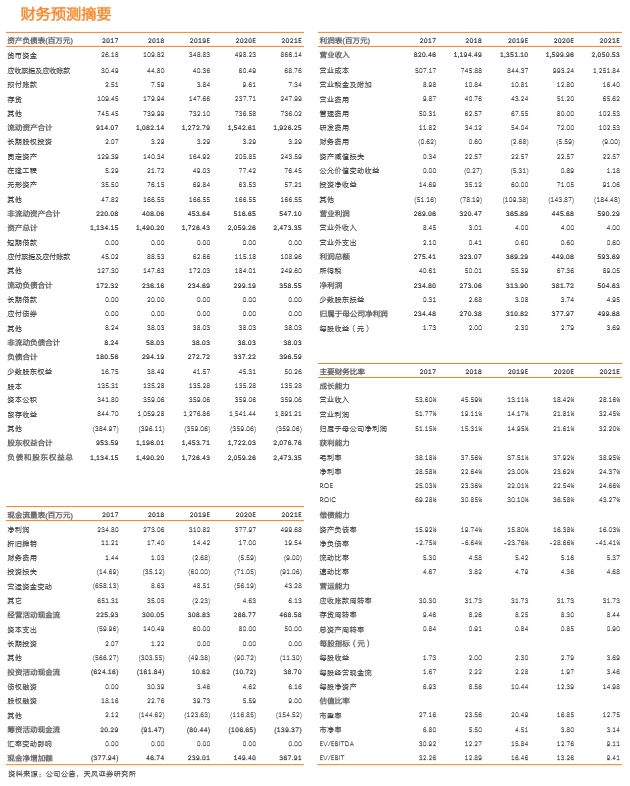

经营数据优异,有望保持良好现金流和持续增长

(

1

)前三季度收入

9.85

亿(

YoY+5.9%

),归母净利润

2.53

亿(

+1.9%

),毛利率

37.75%

、净利率

25.99%

(去年同期

38.97%

和

27.25%

);全年净利润

3~3.2

亿(

+10.95 %~+18.35%

)。

(

2

)第三季度入

3.27

亿(

YoY +2.1%

),归母净利润

0.87

亿(

+3.6%

),毛利率

37.44%

、净利率

26.84%

(去年同期

42.25%

和

26.91%

);第四季度净利润约

0.47~0.67

亿

(+110~200%)

,若按照

18Q4

般计提商誉减值,则利润更高。

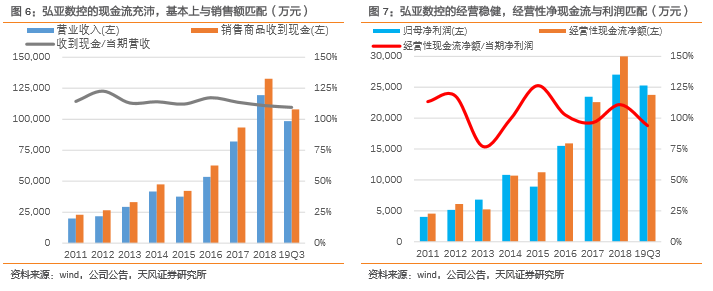

(

3

)前三季度销售产品收到现金

10.79

亿,经营性现金流净额

2.38

亿,分别超过当期收入和当期净利润,体现出较强的渠道话语权,预计全款发货的模式将保持。

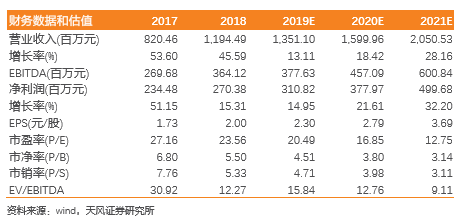

盈利预测

:

公司的产品已然居于国产第一,通过吸收新技术有望实现快速的进口替代,受到消费升级

/

地产交付标准变化等外围环境影响,

2020

年之后下游需求有望回暖。

调整公司

19-21

年净利润:

3.

1亿(前值5.01)、3.8亿(前值6.82)和5亿元,尽管过去一年业绩低于我们预测,但鉴于公司多项产品均成为国产第一,行业地位巩固,维持“买入”评级。

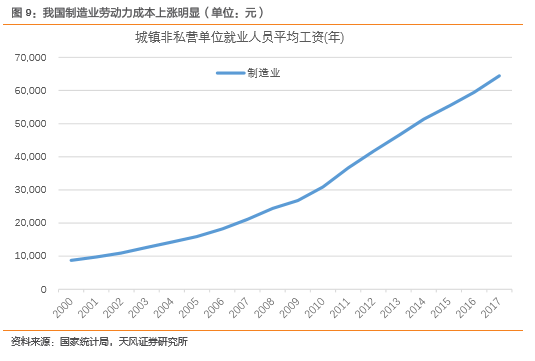

风险提示

:

房地产行业投资

/

竣工不佳导致家具行业需求下行;原材料

/

人工涨价导致企业盈利能力降低;同行降价致公司份额下降;新产能

/

新产品投放不及预期。

证

券

研

究

报

告

:

《

逆势增长、奠定国内全面领先地位,2020 有望迎来产能与市占率双升

》

对

外

发

布

时

间

:

2

0

2

0

年

1

月

16

日

报

告

发

布

机

构

:

天

风

证

券

股

份

有

限

公

司

本

报

告

分

析

师

:

邹

润

芳

S

A

C

执

业

证

书

编

号