事件:

公司发布 2020 年第三季度报告,期内实现营业总收入 30.02 亿,同比增长

19.51%,归母净利润 3.07 亿元,同比增长 3.67%

。

公司 2020 年第三季度单季实现收入 11.23 亿,同比增长 25.90%,实现归母净利润 1.23 亿,同比增长 12.01%,增速较上半年加速明显。报告期内,公司订单饱满,收入增速较快,受益于公司持续加大新市场、新领域开发力度,同时航天、航空、电子、兵器、通讯等领域产品订单增长。期内公司利润增速慢于收入增速,主要是因为公司产品结构变化,民品业务快速增长导致。我们认为,公司是我国航天用连接器龙头,受益于航天武器装备和卫星互联网的建设,同时随着民品业务规模不断提升,规模效应将逐步显现,带动盈利能力的提升。

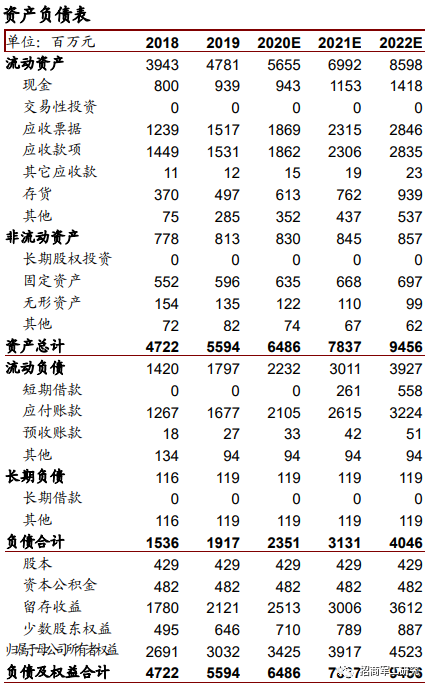

2、盈利能力基本稳定,资产负债表显示订单饱满

报告期内,公司盈利能力因为民品业务占比提升而略有下滑,期内公司销售

毛利率 33.84%,较上年同期下滑 2.92PCT。期间费用方面,期内公司发生

销售费用(7951 万,+20.92%);管理费用(1.93 亿,+17.20%);财务费

用(-469 万,-66.53%);研发费用(2.66 亿,+0.11%)。公司期间费用率

合计下降 1.41PCT,净利润率下降 1PCT 基本稳定。资产负债表方面,公司

期末存货余额 6.4 亿,同比增长 23.13%,合同负债余额 3705 万,同比增长

196.26%,预付账款余额 1.08 亿,同比增长 23.06%,反应出公司订单饱满,

看好公司业绩持续增长。

3、公司是航天科工十院下属唯一上市公司,资本运作潜力丰富。

公司大股东为航天江南集团有限公司,隶属中国航天科工集团有限公司,前

身为○六一基地,2015 年转型升级为中国航天科工集团第十研究院;2019

年 9 月起,以航天江南集团为主履行企业职责,集团是我国地空导弹武器系

统三大总体单位之一,是国内唯一专业配套相对完整的地空导弹武器系统战

略后方基地。航天电器作为目前十院下属唯一上市公司,据测算航天江南集

团资产证券化率不足 30%,未来资本运作潜力较大。另外随着军工集团激励

机制改革加速突破,预计未来公司也需要在激励机制上实现突破以应对充分

的市场竞争。

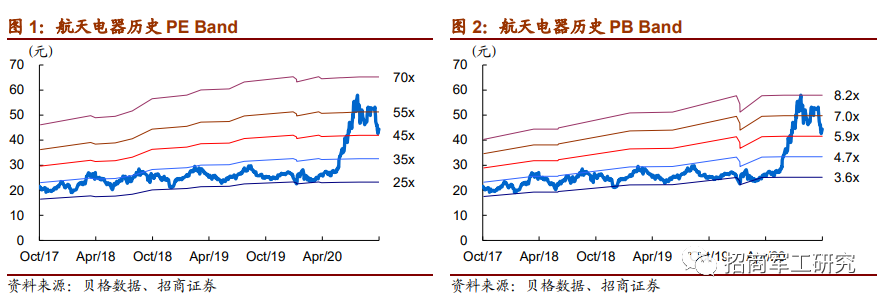

4、业绩预测

预测 2020-2022 年公司归母净利润分别为 4.57 亿、5.66 亿和 6.97 亿元,对

应估值分别为 42、34、27 倍,给与“强烈推荐-A”评级!

风险提示:疫情影响民品业务开展进度,军品订单出现波动。