当前,中国的房地产市场正从增量高速周转阶段,向存量优化运营阶段转型,市场对REITs的重视度逐年增加。但目前中国尚未推出标准的REITs产品,只有和标准REITs有相似点的类REITs产品。如何从国际视角寻找REITs发展经验?中国的REITs发展,当前又有哪些路径可以选择?

文章大纲

一、基于法律和税收等方面的制约,中国市场上目前只能说是出现了“类REITs”而非严格意义的REITs.

REITs(real estate investment trusts),是一种通常采取公司或信托的组织形式,以发行股份或受益凭证的方式汇集投资人的资金,由专门的基金托管机构进行托管,由专门投资机构进行房地产投资经营管理,并将投资综合收益按比例分配给投资者,且通常享受税收优惠的信托基金。从定义来看,不难发现REITs实际上是一种募集社会大众资金,由专业机构管理并定向投资于房地产行业的基金。

REITs并非形态单一的投资基金,不同形态的REITs发挥的作用并不一样。按组织形式分为公司型REITs、契约型REITs;按发行方式可以分为公募型和私募型;按运营期限长短分为封闭式和开放式;按持有资产种类不同分为权益型REITs(equity REITs)、抵押型REITs((mREITs)、混合型REITs(hybrid REITs)。

表1. 按持有资产种类区分REITs的特点

资料来源:招商证券研究所

总结而言,REITs的核心理念是房地产证券化,把流动性较低的、单笔规模极大的房地产投资,转换为小而分散的证券资产的过程。既可以降低房地产行业投资门槛,为中小投资者提供便利,也为房地产行业融资提供新渠道,同时还能盘活存量资产,提高房地产流动性。

根据链家研究院数据显示,2016年中国二手房交易额超过6万亿,占住房交易总额的比例达到41%,从这个关键指标看,中国总体上正处于向存量市场转换的过渡期。2016年北京、上海的二手房交易额占比已高达74%、72%,这个比例已经达到成熟国家、成熟市场的平均水平。可以比较明确的说,当下的中国房地产市场正在从“增量时代”向“存量时代”转换,这是主赛道的切换,存量时代下如何优化运营管理,实现资产的保值和增值,让资产得到最优化的使用成为新的挑战。

当前,房地产市场正从增量高速周转向存量优化运营的转型背景下,市场对REITs的重视度逐年增加。

(一)中国市场上出现“类REITs”

自2014年中信启航专项资产管理计划发行以来,截至2017年5月31日,国内发行类CMBS与类REITs产品共计29单,规模达到880.49亿元。

由于国内“REITs”产品在交易设计、税负、运营方式、收益方式等多方面与“标准化”REITs有较大区别,在一定意义上可以说,中国目前尚未推出严格意义上的、标准的REITs产品,业内将境内与REITs形式、功能大致相似产品称为“类REITs”。

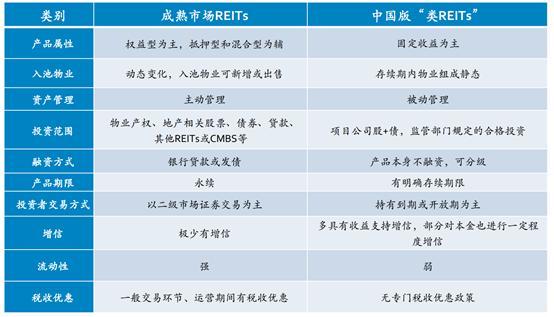

类REITs和成熟市场REITs区别如下表2所示,成熟市场REITs以权益型为主(截至2016年底,规模上以股权性 REITs 为主,占比约 90%,抵押型 REITs 占比约 10%),运营多以不断提高地产公司盈利水平为目的,以提高分红水平和股票价格。而国内类REITs主要以贷款利息作为给SPV(信托公司或证券投资基金)分配的收入来源,同时在产品端设置分层结构,产品实质还是发行债券性质的融资方式。债权性质的REITs利率敏感性大,不能充分体现出REITs相对于一般证券长期收益率较高、与其他资产的相关性较低、收益稳定性好、受通货膨胀影响小的优势。

表2. 类“REITs”与海外标准REITs

资料来源:兴业银行

(二)中国当前REITs发展面临法律和市场障碍

虽然市场对REITs的关注度逐年增加,自14年类REITs第一单至今,国内尚未推出海外成熟资本市场的标准REITs产品。这与国内REITs产品所处的法律和市场环境现状密不可分。

1. 法律障碍(如图1所示)

(1)法律主体地位不明确:对于公司制的REITs,现行的公司法没有明确投资公司的法律地位,也没有关于SPV的相关法律规定。在当前的法律环境下,要明确法律主体地位,需要提交人大修订公司法,或者采取复杂的交易结构以规避现行法律和监管的障碍,制度规范成本较高。对于契约型的REITs也存在法律地位不明确的问题,现行的证券投资基金法更倾向于将基金定位为一种基于合同的集合体。因此,在当前的法律环境下,严格意义上的REITs很难拥有房地产所有权,需要引入信托明确法律关系。

(2)信托法规不支持:目前中国信托法奉行一物一权的基本原则,导致双重所有权理论无法使用于国内的法律环境。此外,关于集合资金募集限制与不动产信托登记制度的缺失都成为限制REITs发展的法律障碍。

(3)房地产法规的局限:具体表现为缺乏对债券型扩张的支持、房地产登记程序过于复杂、尚未形成全覆盖的房地产法律监管体系。

(4)税收优化政策不明确:在REITs产品结构的搭建过程中,大量项目会涉及底层不动产权的剥离和重组。在当前的国内税法环境下,资产重组过程中会涉及土地增值税、契税、增值税、企业所得税等众多税项,并且还可能面临双重征税的问题。

图1. 国内严格意义上的REITs发展的法律障碍

2. 市场环境障碍

(1)监管主体要进一步明确并加强协调:在目前的监管分工中,信托由银监会监管,证券投资基金由证监会监管,REITs的监管主体目前还不太明确,如果不及时界定,可能会出现多头监管、协调不畅的问题。

(2)信用评级制度需要改进:目前发行的类REITs,不少过分强调以预期收益率吸引投资者,提供实质性的保障方案的不多。在目前的法律环境下,国内也暂无法规对REITs进行信用评级和增级方面的要求。

(3)回报率相对较低:从目前的实际案例看,商业物业的收益率多低于10年期国债收益率,底层资产收益率较低会使得REITs产品的实际收益率偏低,因而降低对社会资本投资的吸引力。

二、REITs在全球发展,有哪些可供借鉴的经验?

REITs最早于1960年出现在美国,后于1971年出现在澳大利亚。在亚洲市场上,REITs最初于2001年出现在日本,其后于2002年在新加坡出现,紧接着在中国台湾和中国香港等市场上相继推出。截至2016年底,REITs在全球的发展分布情况如图2所示,目前全世界有31个国家和地区建立了REITs制度,覆盖美洲、欧洲、亚洲、大洋洲,其中,既有发达经济体,也有发展中经济体。

图2. REITs 全球发展分布图

资料来源:《2017中国公募REITs发展白皮书》

如图3所示,截至2016年底,全球REITs的总市值已达1.8万亿美元。北美约占全球REITs市值的60%;香港REITs市场市值接近300亿美元,约占全球REITs市值的1.7%;新加坡REITs市值约480亿美元,约占全球REITs市值的2.7%。