英特尔公司是全球最大的半导体芯片制造商,它的名字在中国可谓是家喻户晓。但是英特尔公司处在衰落的边缘,因为英特尔公司的强劲对手超微半导体公司AMD在激烈的竞争中越来越多地抢占了英特尔的份额。而这些变化意味着英特尔公司将在两年之内失去半数市值。

当投资者在考虑投资英特尔,AMD和NVIDIA这些芯片公司时,分析师通常给出这些公司不同的芯片产品名称,以及应用的软件和相应平台。

但是对于那些不是时刻关注这些公司的投资者来说,这样的官样文章还会使投资者对于这个市场越来越模糊,并可能失去对这个市场竞争主题的把握从而弄错了方向。

我们不认为投资者需要知道那些复杂的程序名称来了解这些公司的业务情况,这篇文章不会用很多生涩的专业术语来谈论芯片市场。

我们这里只是来比较芯片市场主要的英特尔和AMD两家公司的业务前景及市场变化趋势。

关于英特尔公司:

在对于英特尔公司,这个行业的领导者,在进行分析后,我们得出了让人震惊的结论:我们认为英特尔在芯片市场前几年的运营及发展是一种胡乱挣扎的状态,这给原本已经垂死挣扎的对手AMD公司可乘之机,从而占据了X86 CPU 市场的领导位置。

英特尔目前的困境可以归因于该公司的几个基本重要环节:

英特尔公司在X86 CPU领域创新缓慢:

自从英特尔公司在十年前将AMD公司打压下去,这个公司在X86 CPU领域的创新非常缓慢,甚至可以说在X86 CPU领域根本就没有做出多少有意义的创新。

英特尔的产品升级周期过于漫长:

在一个产品达到一定状态后,为提升产品性能的过程会越来越长,而且在关键节点取得进展的时间也会越来越长。

英特尔定下的两年升级产品的时间太长了,而在英特尔漫长的升级过程中,市场变化非常大。

这其中的问题就是英特尔公司的设计者在按部就班定向发展新的CPU或者GPU设计时,技术市场的变化让这些新的设计很快就落伍了。而且新品研发不能够按照计划出台,那么这个新品的设计就失去了迎合市场需求的潜在可能。

英特尔持续不断的扩张并购过于昂贵:

英特尔在X86 CPU出现之后一直都在寻找下一个市场大机会,但是却没有进展。而英特尔在与TSMC公司(台湾积体电路制造有限公司)的争夺的代工服务中不断扩张,相继收购了Altera和Mobileye公司,这些收购非常昂贵而且风险也非常大,非常有可能浪费股东的财富并且使管理层的注意力从核心的X86领域移开。

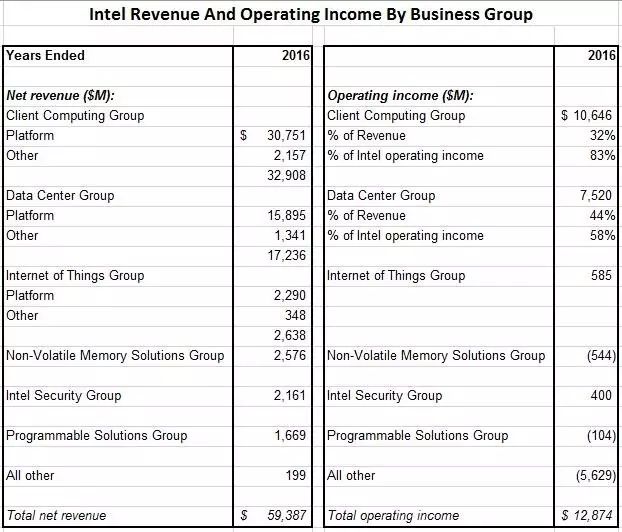

然而,英特尔公司的收入和主要利润来源自X86 CPU领域,其它部门为利润贡献的非常小甚至产生严重的亏损。下图是英特尔公司2016年收入按照部门的说明:

AMD公司的创造性和持续发展能力:

AMD公司缺少像英特尔公司那样的资源,但是AMD公司在历史上就一直在X86CPU领域占有一席之地。

在本世纪初,AMD还是合成存储器的领先制造者,而且还开发了一个新的界面,称之为“超传输(HyperTransport)”,现在已经成为市场的主流之一,这个产品是多核的,可以进行多相处理。

简言之,AMD公司找到了一个可以绕过英特尔公司的平台,并创造性地为消费者提供了一个全新的让人兴奋的视角。

所有这些因素作用在一起,使英特尔作为行业老大的光环黯淡下去,也使AMD公司超越了英特尔的束缚和市场障碍。

审视一下英特尔过去引以为豪的X86业务,而AMD公司在这一领域也对英特尔产生了很大冲击:

AMD公司在2016年前都只是服务于低端市场而且市场的利润很小,然而AMD公司在过去两年中在充满诱惑的中端和高端市场增长强劲。

特别是在X86领域中利润最高的动态服务器主页(high-ASP,Active Server Pages)方面已经抢占了英特尔的市场。

AMD为显示强劲的竞争能力,还在今年第二季度宣布了五款顶级的消费者系统PC OEM模式。可能要到2018年才能看出AMD对商用市场具体份额的增长,但是已经不用怀疑AMD对英特尔以前一直垄断的市场的逆袭了。

AMD公司对市场的扩张使英特尔公司失掉了很多市场利润,并且使的运营成本越来越高。我们相信在芯片市场的市场份额占有率将在2018年有10%-20%转移到AMD公司。

英特尔公司将为此付出惨重代价。芯片制造企业在生产的过程中都是加足杠杆效应的,如果不能在生产中有很大的收入增长,那么就会出现逐渐的收入减少。英特尔公司在中端和高端市场份额丧失后,我们认为英特尔的收入会下降50%。

在服务器领域,英特尔的情况会更糟糕:

英特尔传统上在服务器领域是垄断性的,X86占有95%的服务器市场,而在X86服务器领域,英特尔还占有超过99%的市场。

但是AMD开发出了新的高能双插槽(two-socket)服务器,将之命名为EPYC,这要比英特尔目前能提供给市场的任何服务器都可靠而且受市场欢迎。

不仅如此,AMD的芯片性能在高端的单插槽EPYC系统中要优于英特尔的双插槽系统。

AMD服务器系统的良好表现为之带来了巨大的经济效益。我们认为AMD会取得更多的市场份额,而且这是以英特尔的市场退步为代价的。我们也可以期待英特尔能发布新的芯片系统来与AMD竞争,期望芯片市场在完全竞争的情况下为消费者带来更大的优惠。

AMD公司的X86在服务器领域的优异表现将非常有可能让英特尔公司失去更多的市场份额。

这些对于英特尔公司的不利情况仍将在2018年后延续下去

对于投资者来说,请不要将英特尔目前的问题简单地看为短期不利。英特尔开发及创新的周期太长而且太慢,另外AMD公司现在受到全球资本融资的青睐,三星公司已经成为AMD公司的代工合伙人,这样看来,AMD公司在未来几年与英特尔竞争中会占得优势。

从英特尔公司的设计及生产途径来看,英特尔要胜过AMD公司将不会很容易,如果这两家公司都能运营的较好,在几年以后将会出现两家公司交替领导市场的情况,而不是像以前英特尔一家独大的样子。

PC市场萎缩也在限制英特尔的发展

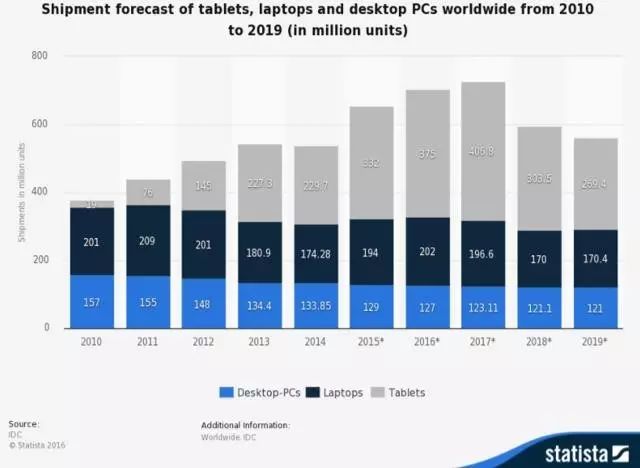

英特尔一直在寻求不同于X86CPU领域的新发展方向,是因为PC市场在几年以前饱和后,现在在以每年5%的速度萎缩,见下图:

全球电脑市场(含个人电脑和手提电脑)2010-2019年运输预测:

如果电脑市场能保持增长的话,英特尔还有可能保持自己的基础不被撼动,并保持业务增长。但是在一个萎缩的电脑市场中,英特尔很难保持增长。

而且英特尔目前投资的其它市场收益中,还没有达到能将X86 CPU及电脑市场的萎缩锁造成的损失弥补过来。

与AMD进行价格战并不可行:

有一些分析师认为英特尔可以启动一场价格战来与AMD竞争并挤垮它。价格战在AMD公司没有竞争性产品的时候是可能把该公司挤垮的。

而目前,在AMD公司现在的产品表现占据优势的情况下,价格战是起不到作用的,也不是英特尔公司能承担的了的。

事实上,AMD公司在X86处理器的成本架构上要优于英特尔的成本架构。价格战对于英特尔公司来说无异于切腹自杀,价格降低引起的收入损失对英特尔来说将是灾难性的。

总结:

因为英特尔公司各种执行层面的问题和AMD公司的强势回归,英特尔公司处于失掉大量市场份额的边缘。

到2018年底,英特尔在美股上的市场估值将降到目前水平的一半。

以前英特尔公司一直是很多分析师认为可以长期持有的资本市场追捧的宠儿,但是现在英特尔是要做出卖出准备的对象之一。