今天跟大家说个身边事,希望所有人都能认真看完并重视起来。

周末丞相参加了一场聚餐,推杯换盏间,突然有个朋友提到老张,大家都瞬间沉默了。

老张是我们很要好的一个朋友,以前在一家外企工作。

任务多压力大常加班,再加上饮食不规律,泡面饼干之类的乱吃,

后来查到胃癌晚期,34岁就去世了。

还有年迈父母未能尽孝,房贷压力陡然落在收入不高的妻子身上,压得人喘不过气来。

面对身边好友一下子就没了的现实,我到现在仍然难以置信。

我们无法想象他们最亲近的人有多么难受,也无法体会他们多么心如刀绞。

相信大家都有同样的感触。

近几年,朋友圈里的众筹链接越来越多,朋友的朋友或者朋友的亲人。

前段时间看到一个读者在为自己的母亲水滴筹,

我知道给个200块钱解决不了什么,只能希望更多人帮到他。

一条又一条众筹信息就像一记又一记锤子,不断敲打着我们,警示着我们,提醒我们:

生命很脆弱,我们的生活更脆弱。

住院费、营养费、护理费、设备使用费等,随便一圈下来,就能轻易地将一个家庭几代积蓄全部没收。

在医院,很多时候不是生与死的厮杀,而是贫穷与富有的对决。

虽然医疗科学的发展大大提高了患者的生活质量,有效延长了患者寿命。

但战胜重疾的背后,除了需要医疗技术的突破,更离不开金钱的支撑。

尽管我们有完备的医保体系,覆盖13亿以上人口,

农村有新农合,城镇有职工医保。

但很多人不知道的是,医保报销是有范围的。

感冒发烧等小病小痛还好,遇到癌症这样的大病,医保也只是杯水车薪,不能帮我们快速灭火。

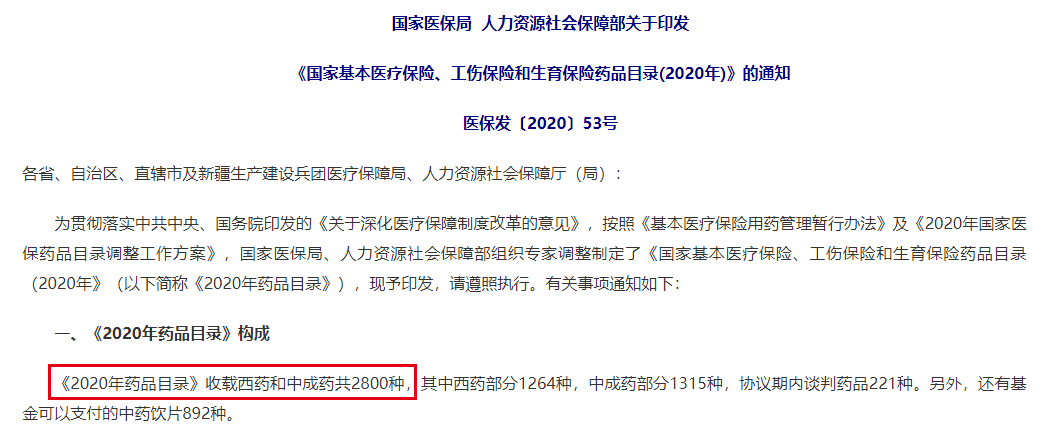

拿基本医疗保险药品目录来说,2020年12月28日,国家医保局发布的国家医保药品目录,纳入医保的药物有2800种,

仅占比所有药品的1.75%。

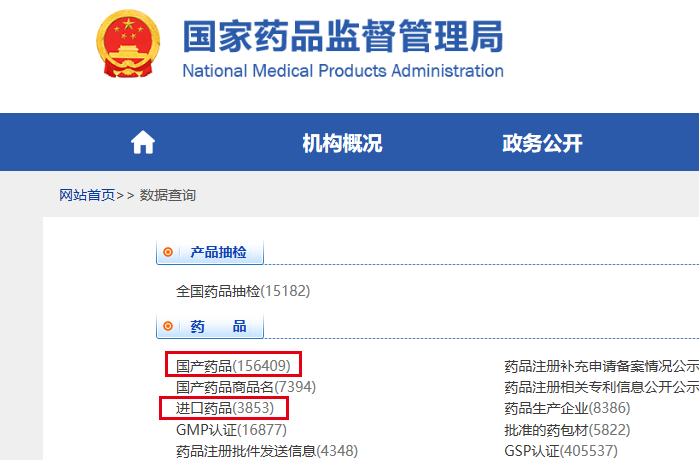

而像癌症、急性心肌梗塞等此类高发重疾,为达到好的疗效,往往要用到进口药。

但80%的进口药不在报销范围内,剩余的20%报销比例又十分有限。

医疗纪录片《人间世2》中33岁的复旦大学闫宏微,被诊断为晚期三阴性乳腺癌,最凶险的那种。

靶向药,几乎成了最后的救命稻草。

她跑到香港买帕博西尼,一盒30000块,21粒,平均一粒1400块。

在这样的花销下,有几个家庭能不喊穷?

很多人和丞相一样,现在是家庭收入的主要来源,那么风险全集中在自己身上。

说实话,这样的案例很能代表在读这篇文章的粉丝朋友们。

上有四老,下有一小,中间两个人,支撑起一个倒金字塔结构,

只要其中一根顶梁柱倒下,家庭就风雨飘摇。

家庭财富风险金字塔告诉我们:

疾病风险位于金字塔的最底端,属于损失性风险,

这种风险会直接影响到我们的生存。

可见,要想当下生活相对安稳地走下去,一步步更踏实地实现财富积累,生活中来自健康的重大风险,往往更需要我们警惕与重视,更需要做好风险预防。

因为你病不起、倒不起,你肩负着三代人的生活,如若风吹草动,有谁能帮助你兜底?

你忍心让孩子背负一身债务吗?忍心让父母无法安享晚年吗?忍心让伴侣独自面对重压吗?

不可能每个人都能常年放着几十万闲钱来应对大病,一病返贫不是开玩笑的!

等到自己或最爱的人住进ICU时才明白用钱换命的重要性,或许已经晚了。

作为一名医生,见惯生命无常,所以我一直坚持一个原则:

人生的精彩靠进攻,人生的安全靠防守。

毕竟无论取得怎样的成就,健康平安才是最重要的。

所以今天我再次很认真地劝大家:

1.要加强家庭(自己、子女、父母)的保障意识,避免现金流变为负数,做好托底的终身保障。

2.无论是什么行业,努力工作都只能带来更多赚钱机会,并不能守住辛苦赚到的钱。

其实保险往简单了说,就是分摊意外事故损失的一种财务安排。

它所保护的,是你的钱、你现在拥有的资产和你的生活状态。

只需占用一点点现金流,就能极大程度上降低极端情况下的资金风险,

是最低成本的风险转移工具。

一旦意外发生,保险理赔的钱,能够保障充足的医疗费,能救命,还有较高的经济补偿,无需担心父母的养老和孩子的教育,

相当于我们家庭经济的预防针。

大病花费:约80万

病后收入损失:50万/年*2=100万

社保报销:15万(平均)

商保赔付:165万

一场大病三甲医院花费80万,经过社保报销和商保赔付后,没花一分钱。

剩余100万拿来补偿患病后2年家庭收入损失,

即使生场大病也没影响家人正常生活。

但保险本质作为一种金融工具,从来不是产品的简单堆叠,

毕竟每个家庭的财务状况、保障需求都不同。

盲目追随热销产品容易出现患病时额度不够,不懂条款拒赔的问题。

加上“特殊国情”,业务员“花言巧语”,附加捆绑销售,更不懂理赔。

买保险产品变得极其容易踩坑,专业的事还得交给专业的人来做。

如果能有专业且靠谱的人,帮我们在市面上数千款保险产品中,筛选掉隐藏着巨坑的产品。

甚至能给每个家庭规划出一个适合自身的、性价比高的保障方案,这才叫省钱又省力的高性价比。

所以我用了差不多一周仔细对比十几家市面上的保险平台,最终选择了

资质齐全、专业靠谱的:

这家第三方保障规划平台还是挺让我惊喜的。

他们不为任何一家保险公司做广告,只站在你的角度量身定制保障方案,比传统结构

节约40-60%保费。

他们可以根据每个人的财务情况、保障需求,个性化定制保障方案,真正做到

“量体裁衣”。

他们敢于打破传统的服务模式,专业人员提供过硬的优质服务,再辅助人工智能来量化家庭保障缺口。

极端风险下如何维持家人原有生活?看病怎么做到不花一分钱?大病造成的收入损失如何弥补?等等,全都做到有理有据,清清楚楚。

这是他们通过大量调研和数据分析,结合我自身的家庭状况,给我量身定制的规划书。

里面详细涵盖了

家庭定位与诊断分析、保障缺口的量化,保障方案的定制,资产配置的合理建议

等等,十分专业全面!

当时直接把我惊到了,

无论是性价比还是专业度,都远高于市面上其他平台。

体验过后我就把它推荐给身边朋友,反馈回来的也是一致好评。

上次推荐给大家时,

因报名踊跃,

我向平台争取的免费福利也早早就突破了赠送名额。

为满足一些粉丝朋友的紧急需求,做好保障规划与资产合理配置,和平台沟通后,

我又争取到100个名额,原价699元现在免费给到大家体验一次,30天内有效。

值得信任才会多次推荐,平时咨询他们都是要收费的,机会难得。

1. 尚未配置保险的朋友,

可以咨询规划师为您全方位定制保险方案,协助做好健康告知和投保工作,避免踩坑。

2. 已配置了保险,

也可以通过规划师为您重新审视风险,填补风险漏洞,及时退保止损,出险时协助理赔。

尤其是前段时间匆忙买了重疾旧定义产品的朋友,更应该抓紧这次机会去咨询一下买的值不值,

确保每张保单出事了都能顺利理赔。

另外,这次的规划服务还是升级版,报名的粉丝

额外享有终身保单托管服务,

规划师会专门为你做一个家庭电子保单夹,随时协助你进行理赔。

不管有没有买过保险都可以体验,机会难得,不要错失良机。

2021年,做一份完整的保障规划,是对家庭责任的及时兑现,一直悬着的心也会慢慢放下来。

丞相倾力推荐限100个专享福利,手慢无!报名如下: