来源:小白读财经(ID:veekn365)

已获转载授权

近期,小白通过观察央行货币投放数据发现,央行“印钞”方式悄悄发生变化,但很多人却没发现!

小白在

4

月

22

日

《揭秘:央行是如何印钱的?》

一文中已经说过(微信公众号:小白读财经可查看),央行印钱方式有两种:一是外汇占款投放基础货币;二是通过逆回购、

MLF

等给市场“撒钱”。

我该怎么理解两种“印钱”方式呢?

1、

外汇占款投放基础货币:

A

企业从海外赚得了

100

美元,假定人民币对美元汇率是

6

:

1

,回到国内央行需要印钞

600

元人民币兑换

A

企业手中的

100

美元,

600

人民币即是央行向市场投放的基础货币。

2、

逆回购、

MLF

等给市场“撒钱”:

市场资金面紧张,央行为了对冲银行间流动性不足,印钞

100

元人民币,并通过逆回购、

MLF

等方式给市场借钱。

有的读者要问了:既然是借钱,那总有还的期限吧?到期后资金回笼那怎么算印钱呢?你说得没错,

为了有足够的印钞量,央行需要保持借出的资金始终大于回笼的资金,进水口大于出水口。

2001年中国加入

WTO

后,中国贸易顺差急剧扩大,形成巨额外汇占款,

2003

年至

2013

年之间央行“印钱”

90%

以上是通过外汇占款投放的。后来对外贸易开始下滑,外汇占款逐渐缩减,目前央行印钞中外汇占款比重由原来的

90%

以上下降到目前的

70%

,其他的

30%

主要由逆回购、

MLF

等印钞方式代替。

我们可以把此前央行的印钞分为两个阶段:

一是2001-

2013

年外汇占款独占鳌头(占比

90%

以上);

2013

年-

2017

年主要是外汇占款为主,逆回购、

MLF

为辅的投放方式。

那么2017年以后呢?发生了哪些变化?我们先看一组图表:

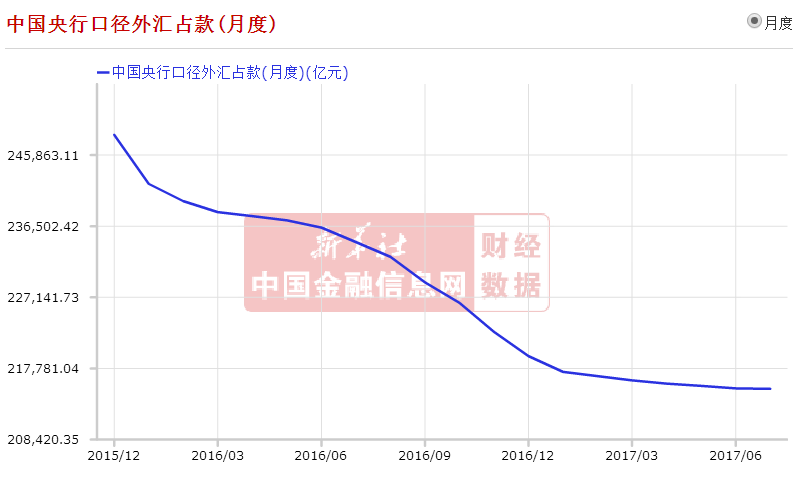

一、

外汇占款

2015

年开始断崖式下滑

表

1

,来源:中国金融信息网

上面一张图告诉我们,2015年开始央行通过外汇占款印钞的依赖度显著降低。

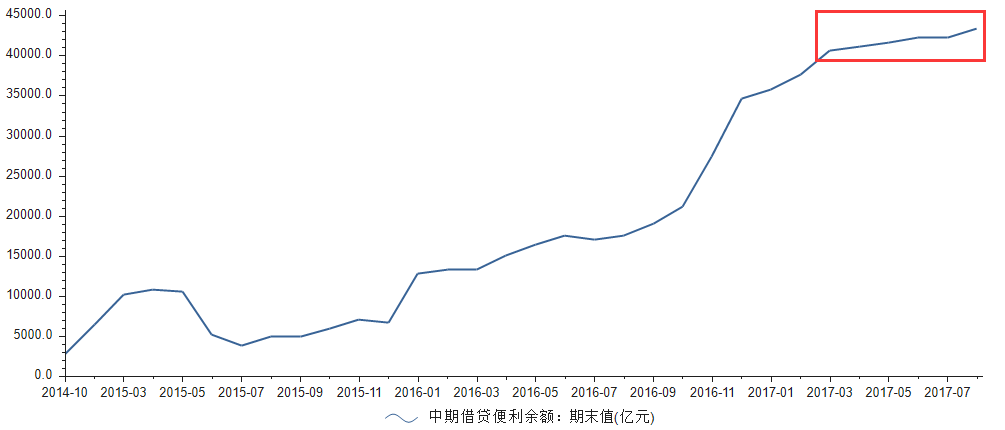

二、MLF(中期借贷便利余额)逐渐走平,“余额”我们可以理解为“水位”。

表2

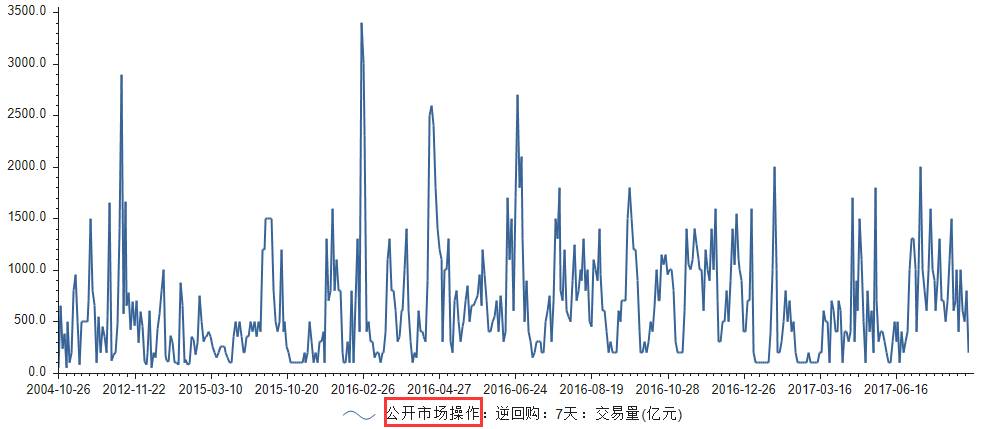

三、央行逆回购交易量一直保持稳定

表

3