我每年的养老保险保费,大约8万多。

再过一段时间,他们会进入集中交费期。

前几天我赎回了一部分基金,将投资收益外加一部分年终奖,提前储备

到银行卡里,作为我今年的养老保险保费。

收益比前几年好很多,但我知道它是不可持续的

当我把投资收益和劳动所得,集聚到安全稳健的养老金账户的时候,

这就叫落袋为安。

我会在文章最后,分享我是如何看待落袋为安这件事的。

我现在要做的,是告诉你如何能落袋为安。

有两类养老保险,适合落袋为安

a.

储蓄类终身寿险

b. 养老年金

这两类产品有什么区别?

现在请你吧自己想象成60岁,你面前摆着两个选择

A,一次性拿到100万

B,每年领6万,活多久领多久

这里的A,说的就是储蓄类终身寿险。

这里的B,说的就是养老年金。

你会怎么选?

不妨先看看槽叔专门做的这个视频。6分钟,就能搞懂

↓

35岁的老王,每年攒5万,连续攒10年。

如果选择

储蓄类终身寿险

,就可以在

60岁时收获100万

。

这100万取不取都行,取多少都行,如果不取,就按照3.5%的复利继续增值。

你可以把它当做储蓄罐,随时按需支取。

如果选择

养老年金

,就可以在

60岁开始每年领取5万8左右

,活多久领多久。

A类产品,推荐

金满意足

B类产品,推荐

金生有约

选择养老年金的人,更看重

终身领取

这个功能。

我不在乎一次性拿到多少钱,我不图一时快感,我就要细水长流。

开头视频里说了,我从60岁起每年领取

12万

,也就是每月

1万

。

我的底层逻辑是:

不管60岁之后社保给我发多少养老金,这1万元都是一个补充,可以让我的生活品质超过社会平均水平。

假设社保养老金发得多(3万多),我开心,毕竟都是我的钱。

假设社保养老金发得少(不到2万),我庆幸,幸好提前配了养老金。

心态稳得一批。

养老年金推荐

金生有约

,它很像我买的复星保德信星享福~

30岁的男性,每年2万元,交到60岁。

60岁起每年领6万,也就是每月5000。

如果在80岁之前身故,

金生有约

会把80岁前还没领出去的养老金,全部返还给你的受益人。

这个功能有个名字,叫

【保证领取】

,解决了死得太早的风险。

养老年金的优势是和生命等长的现金流,流动性就稍微差一些了。

假设你着急用钱,打算把养老年金全额退保,你拿回的现金价值,不会太高。

有些人呢,不在乎退休后的资金流,只在乎掌控一个庞大的资金池。

那他更适合储蓄类寿险。

储蓄类寿险的主要功能,就是

现金价值

。

目前最推荐的是

金满意足

。

关于金满意足,你要关注的不是保额,不是满期金,这些都没啥用。

你只需要关注现金价值。

30岁小王的攒钱记录(前10年)

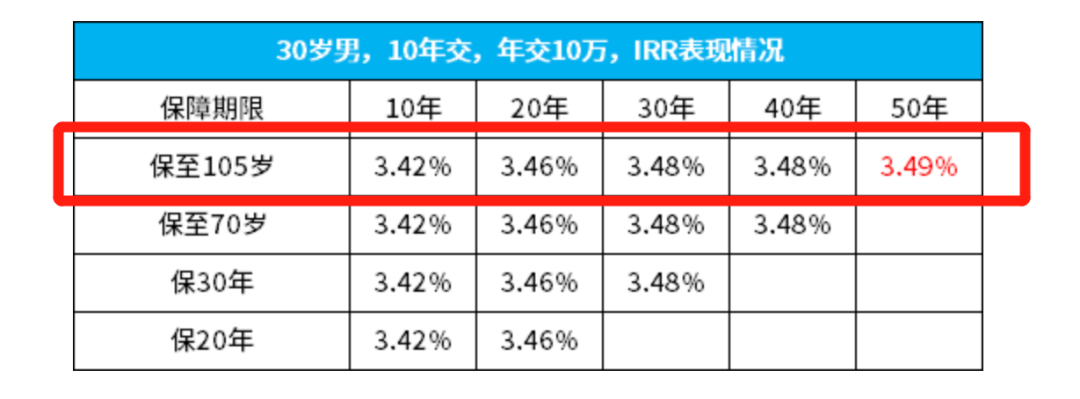

30岁男性小王,每年10万,交10年,交费结束后,可以获得120万的现金价值,已经超过累计保费了。

按复利计算,大约是3.42%。

小王的复利收益,稳定在将近3.5%

继续持有到20年、30年,一直到100岁,IRR复利维持在

3.5%

左右。

复利irr的概念,之前我详细分析过,公众号后台回复关键词

收益率

就能get到。

或者直接参考下图,更加直观↓

60岁时,现金价值变成了240万,小王可以选择:

a.全部取出

b.减保,也就是部分取出(剩余的继续复利增值)

c.不取出(全部继续复利增值)

总之,

金满意足

就是让钱被你完全掌控,还有足够的流动性~

需要注意的是:

3.5%的复利是

保证实现

的,上面图表里的利益演示也都会白纸黑字写进合同。

这种确定收益率的产品是我最喜欢的,有些

分红类保险

,我一律不太推荐。

金满意足

可以买给自己,也可以买给孩子。

让30岁的成年人做被保险人,按100岁寿命计算,70岁后保单失效。

让0岁的孩子做被保险人,还是按100岁寿命计算,100年后保单才失效。

买给孩子,相当于可以多享受30年的3.5%复利~

如82岁身故,则现金价值账户里还有100万,可供52岁的子女使用。

如果你没有孩子,那你就不用纠结了,只能买给自己了。

在养老保险规划时,家庭成员越多,你的方案选择就越丰富。