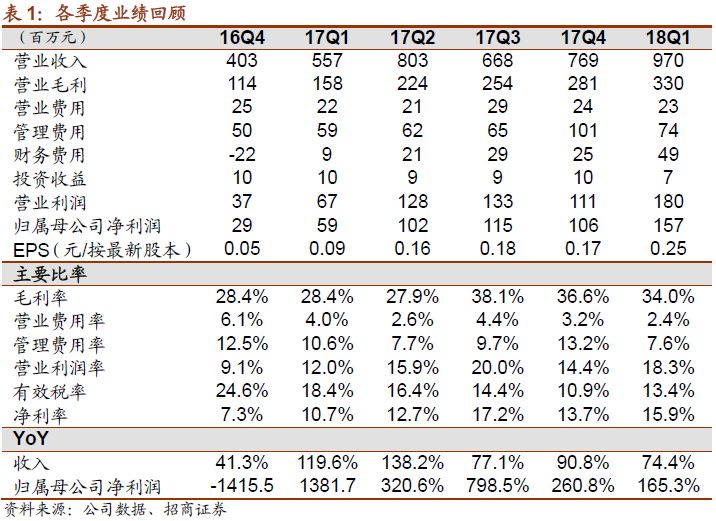

汇兑损失有一定影响,管理、销售费率下降。

一季度公司销售费用2342万元,管理费用

7404

万元,销售、管理费率分别为

2.4%

、

7

、

6%

,较

17

年的

3.5%

、

10.3%

均明显下降,显示了公司良好的费用管理能力。然而财务费用一季度大幅增加,达

4895

万元,主要是由于汇兑损失,由于没有采取套保策略,公司一季度外币理财损失

3717

万元,对利润水平形成较大影响。目前公司已经采取套保等相应措施,锁定、控制汇兑风险敞口,汇兑影响将大幅消减。

挖机、非标油缸双双高增长。

挖机油缸一季度收入4.5亿,同比增长

68%

。一季度挖机油缸销量

10.73

万根,同比增加

81%

,

3

月单月产量

4

万根以上,产能利用率超

100%

。非标油缸一季度收入

2.77

亿元,收入增长

42%

,由于一季度挖机油缸产能吃紧,所以非标油缸的一部分产能被用来临时生产挖机油缸。

挖机泵阀收入1.2亿元,液压科技开始盈利。

泵阀方面,一季度基本没有确认中挖泵阀收入,Q1小挖泵阀销量

7500

套,收入

1.2

亿元。虽然中挖泵阀没有贡献

Q1

收入,但是

3

月发货

300

台

20t

级中挖泵阀,

4

月截至目前已经发货

470

套。随着3月新上的中挖线开始贡献产能,预计全年中挖泵阀销量有望超5000台套,贡献收入超2亿元,大幅超出之前8000万元的收入预期。

公司整体毛利率34%,较

17

年提升

1.2

个百分点。

挖机油缸毛利率基本与17年全年持平,在

38%

左右。非标油缸方面,盾构油缸的毛利率

31%

,提升

5

个百分点,整体非标毛利率约

33-34%

。泵阀产品一季度的毛利率

23.4%

,较

2017

年提升

5

个百分点。

2018

年随着中挖泵阀的陆续放量,毛利率有望再上一个台阶。

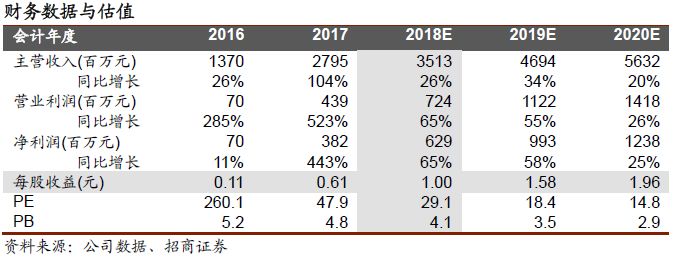

业绩预测及投资建议。

我们预计,恒立的油缸、泵阀产品的竞争力还将进一

步提升,市占率也会继续上升,特别是挖机泵阀等高端液压件,进口替代大趋势明确。长期看好逻辑不变,公司的强大核心竞争力也将提升估值,维持19年300亿目标市值,继续强烈推荐!

风险提示:

工程机械行业整体下滑;挖机泵阀销量、利润率不及预期;贸易战升级致海外收入大幅下降。

参考报告:

1、《恒立液压(601100)—业绩符合预期,期待泵阀贡献》2018-04-17

2、《恒立液压(601100)——泵阀量产超预期,上调盈利预测》2018-03-19

3、《恒立液压(601100)——液压件加快进口替代(高端装备跨年推荐之一)》2017-12-10

4、《恒立液压(601100)—明年供给短缺 加快进口替代(跨年推荐之一)》2017-11-29

分析师承诺

负责本研究报告的每一位证券分析师,在此申明,本报告清晰、准确地反映了分析师本人的研究观点。本人薪酬的任何部分过去不曾与、现在不与,未来也将不会与本报告中的具体推荐或观点直接或间接相关。

刘荣,招商证券机械行业首席分析师,研发中心执行董事,曾就职于大鹏证券、长城证券研究所。7次上榜《新财富》机械行业最佳分析师,连续两年第一名

,

三年第二名,两年第五名。连续

5

年上榜水晶球卖方机械行业最佳分析师,连续三年第一名。

2012

、

2013

年福布斯中国最佳分析师

50

强。

2017

年新财富、金牛最佳分析师第五名、第三名。