研究的价值在于传递真实有效的信息,为投资链产业而输出。“高山仰止,一步一行”,希望您能看到【国金策略 】对研究的执着与努力。国金策略团队:自上而下、行业比较、企业盈利、主题策略等。

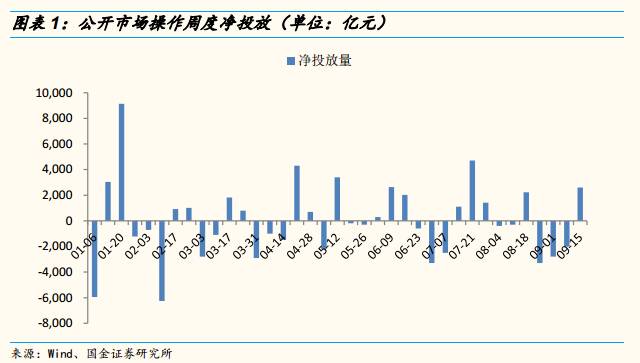

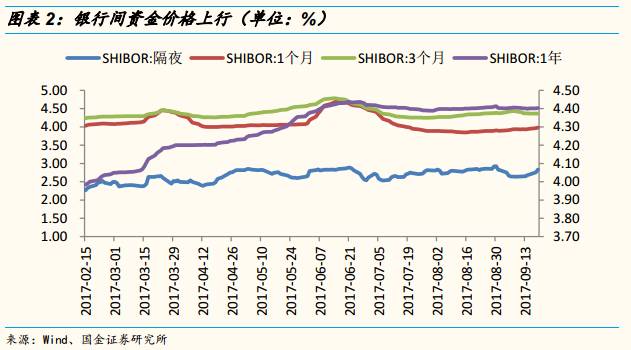

一、公开市场操作

步入

9

月中下旬扰动因素增多,央行如期适度投放流动性,预计资金面可平稳跨节。

随着进入

9

月中下旬,资金面扰动因素增多,在缴税缴准、政府债券发行、季末

MPA

考核、长假取现购汇等因素影响下,近期资金面趋紧,隔夜和

1

个月

SHIBOR

分别较上期末上行

18.37

、

4.61

个

BP

;央行适度增加公开市场净投放,本期(

0913-0919

)累计净投放流动性

6365

亿。

总的来讲,9月中下旬市场面临着“缴税、MLF 到期、季末 MPA考核”以及“国庆叠加中秋的小长假”等因素对银行间资金面形成压力,货币政策“削峰填谷”意在维稳。

二、增量资金方面

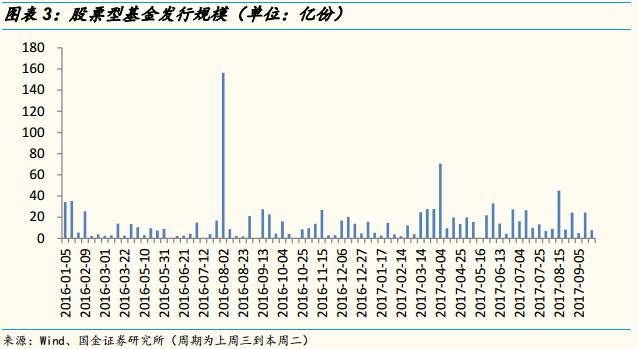

2.1 基金发行

基金发行数量上升,股基发行规模下降。

本期(

0913-0919

,下同)新发基金

32

支,数量大于上期(

0906-0912

,下同)(

30

支),其中债券型

(

债券型、偏债混合型等

)10

只,平均规模

4.32

亿(上期

5

支,平均规模

2.12

亿);股票型(普通股票型、偏股混合型等)

12

支,平均规模

0.65

亿(上期

7

支,平均规模

3.48

亿);灵活配置型

7

只,平均规模

3.12

亿(上期

7

支,平均规模

2.46

亿)。

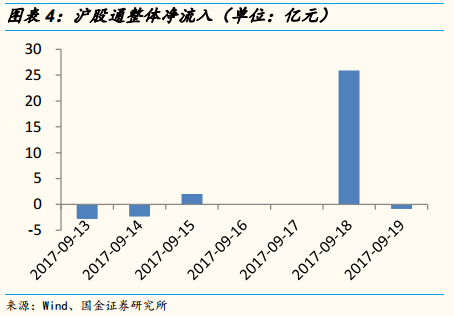

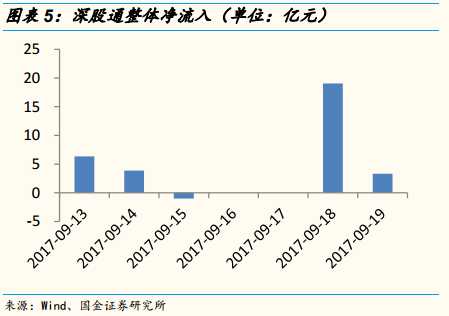

2.2 沪股通与深股通

2.2 沪股通与深股通

沪股通与深股通总体净流入,净流入规模环比略有下降。

本期(

0913-0919

)沪股通净流入

21.87

亿(上期净流入

36.91

亿),深股通净流入

31.60

亿(上期净流入

29.01

亿);合计净流入

53.47

亿(上期净流入

65.92

亿)。

2.3 融资余额

2.3 融资余额

融资余额持续上升,存量至

9844

亿。

截至

9

月

18

日,两市融资余额

9844.37

亿(上期

9691.08

亿),环比上升

153.29

亿(上期环比上升

202.65

亿,上上期环比上升

196.37

亿)。

2.4

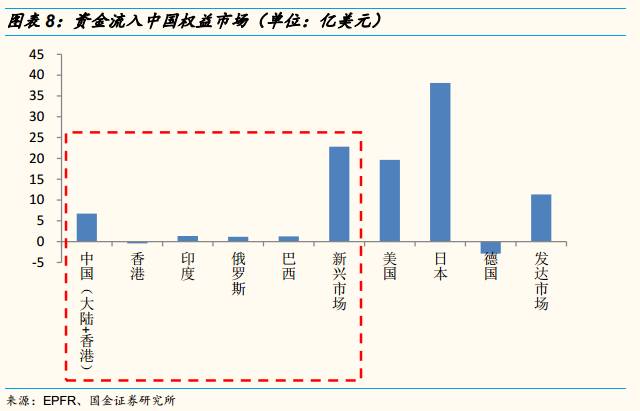

EPFR数据

2.4

EPFR数据

EPFR

数据显示,最近一期(

0907-0913

)资金净流入中国(大陆

+

香港)权益市场,净流入

6.74

亿美元(上期流入

4.71

亿美元)。

香港市场出现

0.41

亿美元的资金净流出。

三、资金压力方面

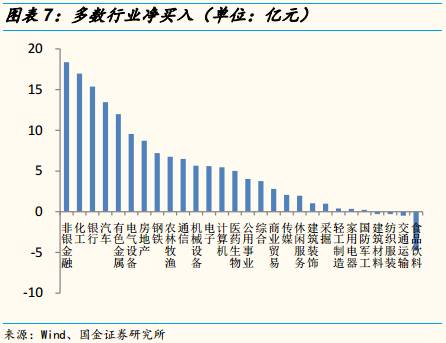

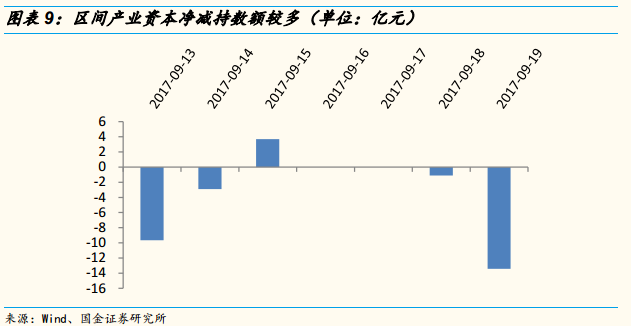

3.1 二级市场增减持

增减持方面,二级市场净减持,本期净减持

23.41

亿(上期净减持

18.35

亿、上上期净减持

11

亿)。

本期累计增持

32.65

亿,累计减持

56.06

亿;由此累计净减持

23.41

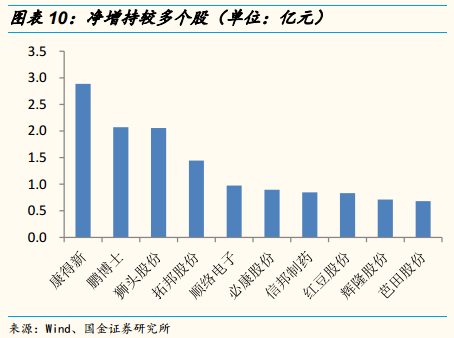

亿。净增持幅度前五的个股:

康得新、鹏博士、狮头股份、拓邦股份、顺络电子

;净减持幅度前五的个股:

立讯精密、分众传媒、海螺水泥、劲胜智能、网宿科技

。

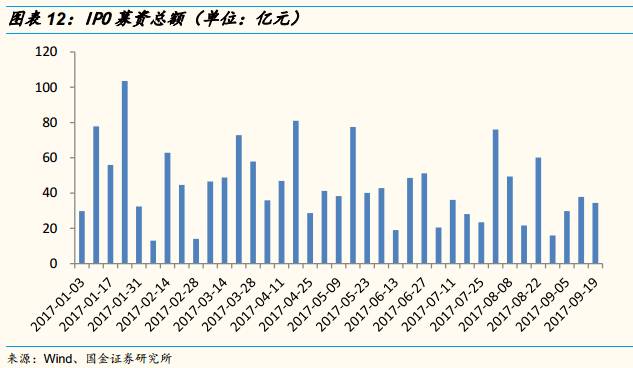

3.2 IPO方面

3.2 IPO方面

本期新股发行规模略降,募资规模

34.41

亿。

本期上市新股

8

家(创源文化、森霸股份、天宇股份、梅轮电梯、英派斯、畅联股份、原尚股份、华通热力),总募资规模为

34.41

亿(上期

37.79

亿)。

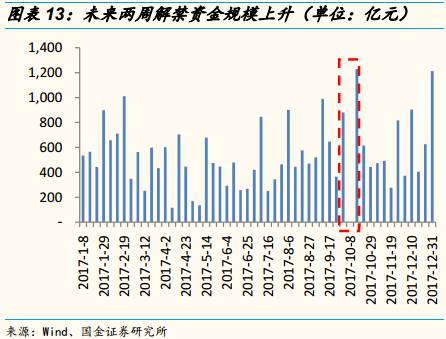

3.3 解禁压力

3.3 解禁压力

潜在解禁资金方面:本周(

0918-0924

)市场将迎来约

364.24

亿解禁压力,下周(

0925-1001

)、下下周(

1009-1015

)市场将分别迎来

880.86

、

1230.20

亿的潜在解禁压力规模。

下周定增解禁规模约为

611.50

亿;解禁个股方面,未来两周解禁市值(绝对额)较大的个股:

重庆燃气、纳思达、亿帆医药、圆通速递、二三四五

等。