公司今日公布

2019

年年报,

2019

年营业收入

1361

亿元,同比增

28.4%

,归母净利润约

42

.8

亿元,同比增

4.65%

,扣非归母净利约

39.96

亿元,同比增

30.5%

,超过营业收入增幅,符合预期

。

报告日期:2020年03月24日

·

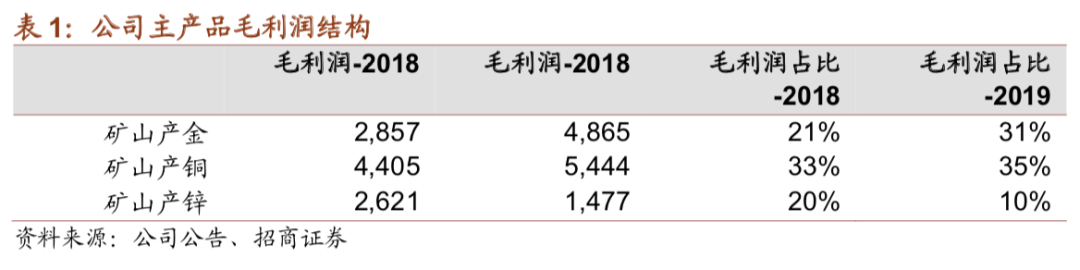

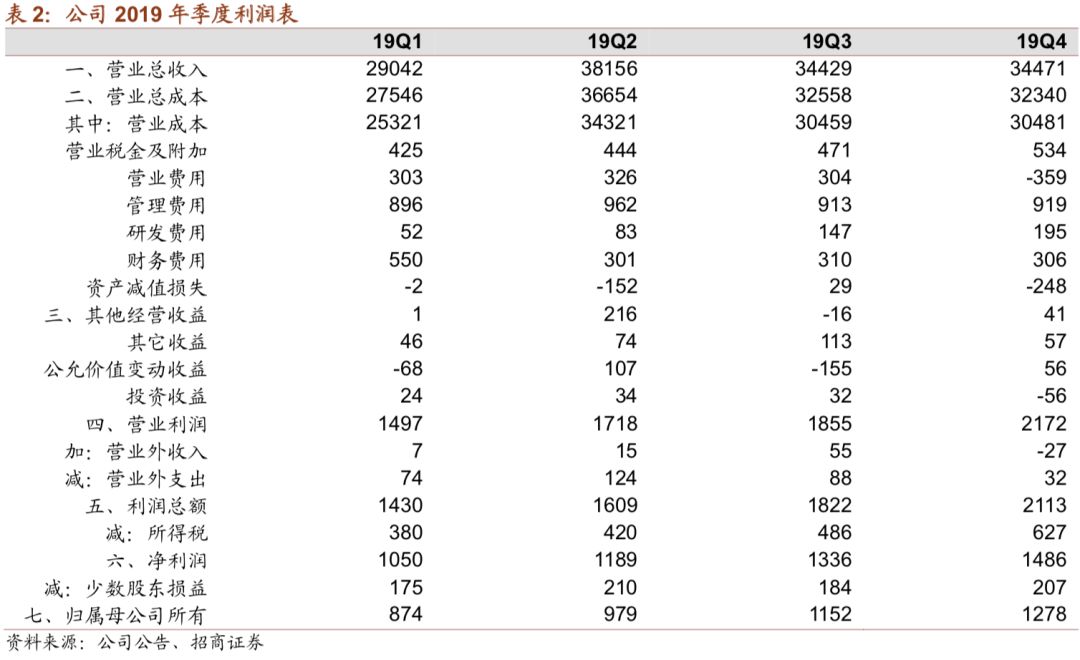

2019年铜和金产销量利润均大幅增长,助力2019年扣非净利润大增

:2019年矿产铜金锌银产量分别同比大增49%、12%、35%、19%。铜和金分别贡献毛利增量10亿元、20亿元。矿产铜和矿产金对公司净利润贡献占比分别从33%、21%提升至35%、31%。矿产金贡献量主要来自波格拉产金矿、帕丁顿金矿和泽拉夫尚超预期增产。铜矿增量主要因为科卢韦齐铜矿湿法系统、多宝山二期投产及新并购紫金波尔铜业增量。

其他主要影响盈利的项目

:1、资产减值从2018年14.2亿元下降至4.3亿元。2、受价格下跌影响,矿产铜和矿产锌毛利率分别下降8.5、27.5个百分点。此外,毛利率下降也和销售费用中部分运输费计入营业成本有关。2019年销售费用同比下降3.1亿元。

·

并购接连取得新突破,金铜资源储量大幅增长

:2019年公司收购 Timok 下带矿剩余股权 、刚果(金)卡莫阿 卡库拉 铜矿探矿再次增储。2020年3月5日完成大陆黄金收购交割,其主要资产武里蒂卡金矿为世界级高品位大型金矿,拥有黄金资源量353吨,平均品位9.3 克/吨,银1,469吨,预计今年二季度投产,年内贡献4-5吨矿产黄,达产后年产量7.8吨。

·

维持“强烈推荐-A”

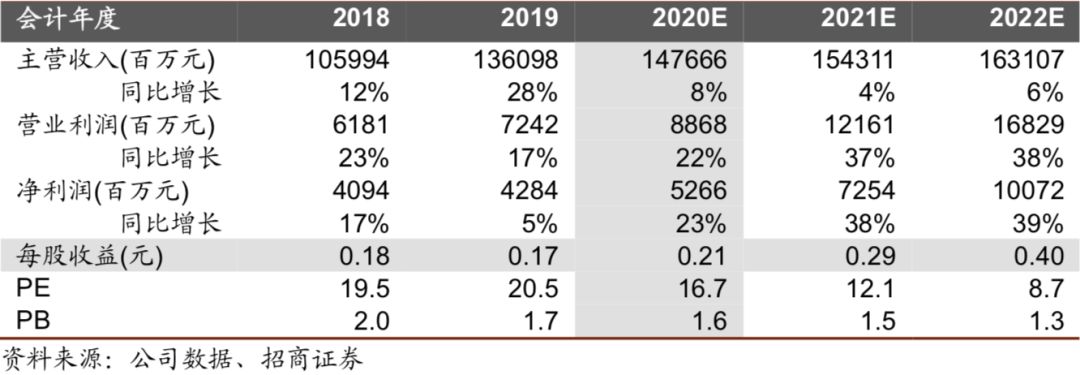

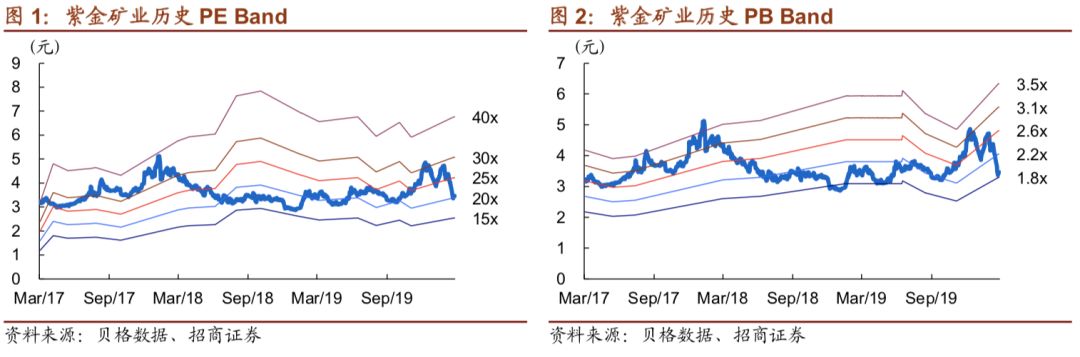

:今年一批重大建设项目进入关键时间。矿产金和矿产铜产量未来稳定高增长可期。预计今年财务费用压力依然较大,但是随着卡莫阿、Timok、武里蒂卡等项目投产,明年有希望迎来现金流拐点。近期因为铜金价格大跌,公司股价大幅下滑,2020PE下降到17倍,公司历史估值底。每次金融危机铜价75%成本分位线都是钻石底,铜下跌空间已然不大。铜金铅锌银价格按照2020年年初至今均价作为2020-2021年均价,测算2020-2022年对应A股PE17/12/9倍,维持强烈推荐;

·

风险提示

:地震引发余震及其他不可预测的自然灾害发生的风险;黄金、铜、铅

锌价格不及预期;在建项目进展不及预期;矿山入选品位下降;汇率风险等。

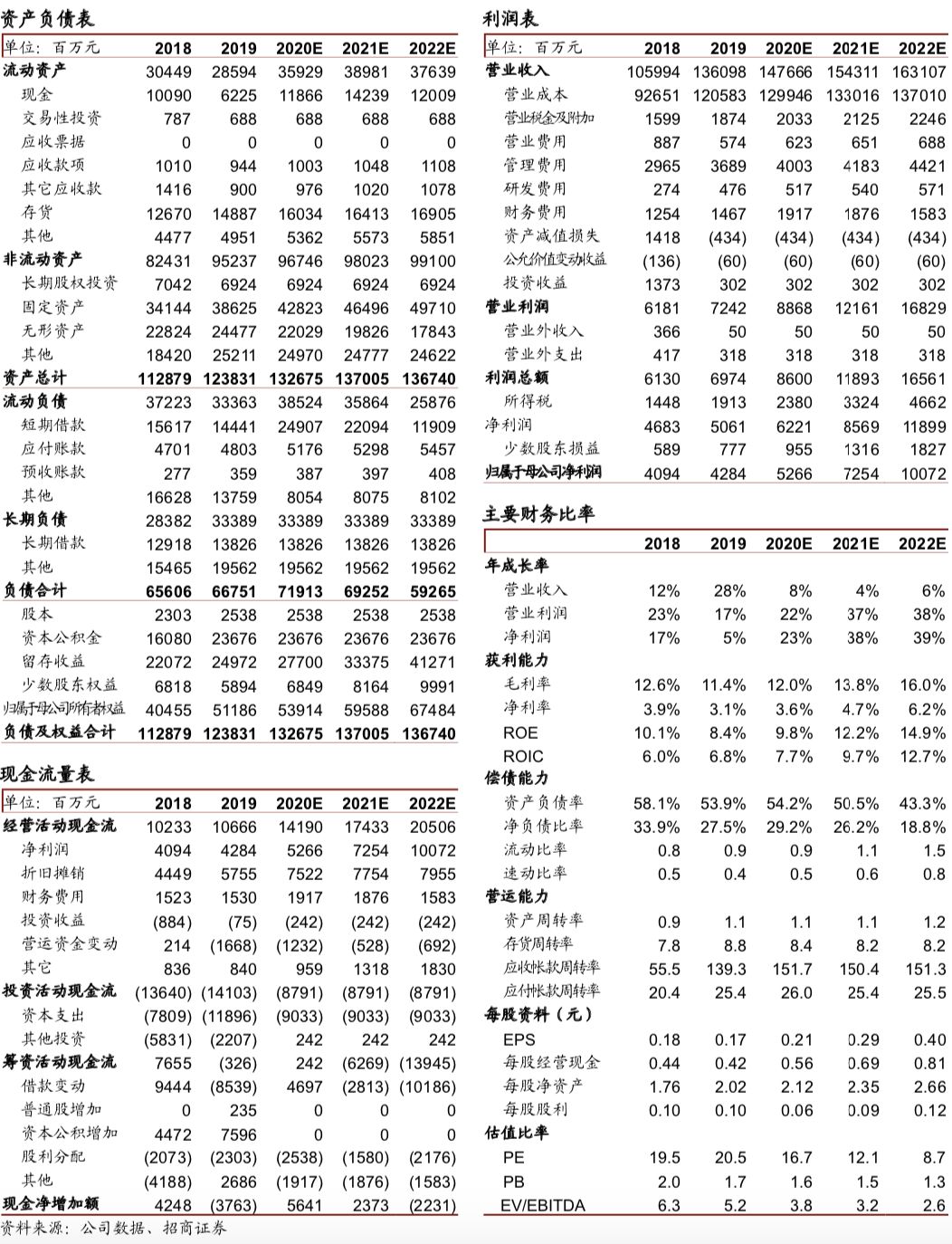

财务数据与估值

负责本研究报告的每一位证券分析师,在此申明,本报告清晰、准确地反映了分析师本人的研究观点。本人薪酬的任何部分过去不曾与、现在不与,未来也将不会与本报告中的具体推荐或观点直接或间接相关。

刘文平:

招商证券有色金属首席分析师。

中科院理学硕士,中南大学本科。

8

年有色金属和新材料研究和投资经验。

曾获金牛最佳分析师、水晶球最佳

分析师、金翼分析师、同花顺最具影响力分析师、

wind

最具影响力分析等。

刘伟洁:招商证券有色研究员。中南大学硕士,9年有色金属行业研究经验。2017年加入招商证券。

公司短期评级

以报告日起 6 个月内,公司股价相对同期市场基准(沪深 300 指数)的表现为标准:

强

烈推荐:

公司股价涨幅超基准指数 20%以上

审慎推荐:公司股价涨幅超基准指数 5-20%之间

中性:公司股价变动幅度相对基准指数介于±5%之间

回避:公司股价表现弱于基准指数 5%以上

公司长期评级

A:公司长期竞争力高于行业平均水平

B:公司长期竞争力与行业平均水平一致

C:公司长期竞争力低于行业平均水平

行业投资评级

以报告日起 6 个月内,行业指数相对于同期市场基准(沪深 300 指数)表现为标准:

推荐:行业基本面向好,行业指数将跑赢基准指数

中性:行业基本面稳定,行业指数跟随基准指数

回避:行业基本面向淡,行业指数将跑输基准指数

本报告由招商证券股份有限公司(以下简称“本公司”)编制。本公司具有中国证监会许可的证券投资咨询业务 资格。本报告基于合法取得的信息,但本公司对这些信息的准确性和完整性不作任何保证。本报告所包含的分析 基于各种假设,不同假设可能导致分析结果出现重大不同。报告中的内容和意见仅供参考,并不构成对所述证券 买卖的出价,在任何情况下,本报告中的信息或所表述的意见并不构成对任何人的投资建议。除法律或规则规定 必须承担的责任外,本公司及其雇员不对使用本报告及其内容所引发的任何直接或间接损失负任何责任。本公司 或关联机构可能会持有报告中所提到的公司所发行的证券头寸并进行交易,还可能为这些公司提供或争取提供投 资银行业务服务。客户应当考虑到本公司可能存在可能影响本报告客观性的利益冲突。

本报告版权归本公司所有。本公司保留所有权利。未经本公司事先书面许可,任何机构和个人均不得以任何形式 翻版、复制、引用或转载,否则,本公司将保留随时追究其法律责任的权利。