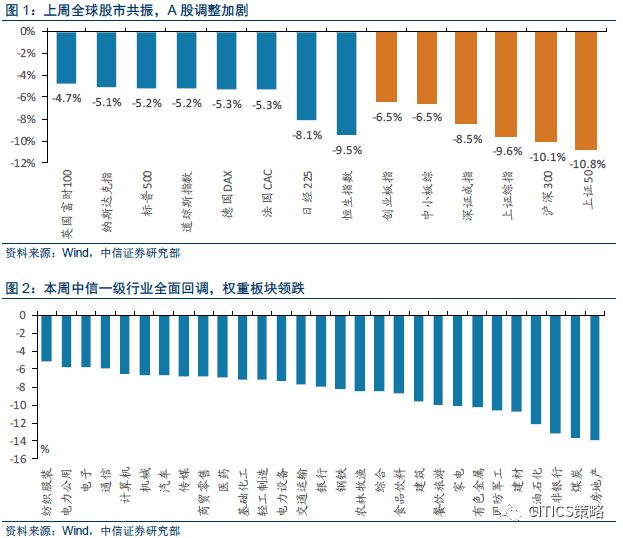

自美股上上周五暴跌开始,本周全球股市被引爆进入大幅调整期,道琼斯指数/标普500/纳斯达克综合指数分别下挫5.21%/5.16%/5.06%,欧亚股市中,英国富时100/德国DAX/法国CAC/日经225/恒指分别回调4.72%/5.30%/5.33%/8.13%/9.49%。在外部风险传入和内部利空因素(业绩地雷、资管新规落地渐近等)尚未消化完毕的双重夹击下,A股上周超调,上证综指下跌9.60%,收于3129.85点,上证50/中小板综指/创业板指数分别下跌10.78%/6.50%/6.46%。

简而言之:新兴市场调整得比发达市场多,A股大票调整得比小票多。

本报告反思本轮全球共振的原因,并给出对策。我们认为,虽然全球股市短期不确定性依然较大,但A股利空因素叠加超调后,已经不用过度悲观,可以开始为未来的修复布局。

从全球范围来看,美股暴跌是引发这轮全球调整的主因,但是就A股而言,本轮调整其实先于美股,A股本身的利空因素(业绩地雷+资管新规落地临近)释放也很重要,A股调整已于1月底开启,而全球共振下,由于海外资金撤出+恐慌情绪传入,进一步拉大振幅,市场情绪整体比较恐慌,内外因素共振导致A股风险快速释放,并出现超调。

➤

高估值+预期反转,美股调整明显

美股本轮调整的主要原因,是长期以来高度一致的预期快速反转。

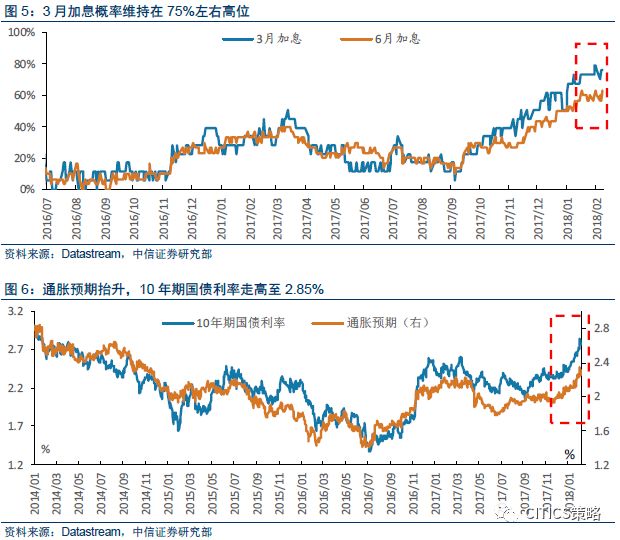

前期市场对于通胀和利率的乐观预期过于一致,交易策略重合拥挤,各类恐慌指数都长期处于很低的位置。而美国1月非农数据表现强劲,大幅高于市场预期:1月非农就业人口新增20万人,高于预期18万;1月失业率维持4.1%不变,仍为2000年以来最低;1月平均每小时工资为26.74美元,同比增长2.9%,创2010年以来最大增幅。

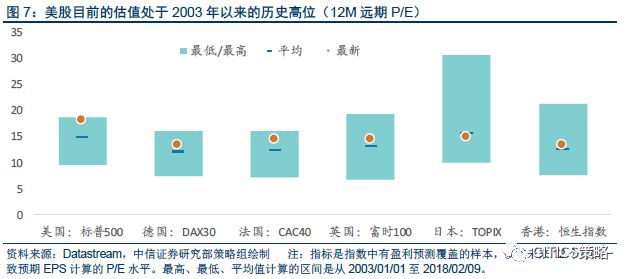

经济数据超预期,尤其是薪资超预期的直接影响是,短期预期快速反转,通胀预期抬升,3月加息预期继续维持在75%左右,引致利率上行,十年期国债利率上升至2.85%的高位,造成“股债”双杀的格局。

美股本身估值过高,利率抬升杀估值空间不小。

而且,美股长期慢牛积累了大量的获利盘,且看多趋势下没有做好充分的对冲准备,而估值又处于历史高位:标普500最新的12个月远期P/E为18.1,处在2003年以来的历史高位。

利率抬升,获利了结,算法交易拥挤等一系列因素叠加下,美股也出现了明显调整,而且指数日内震幅很大。

➤

恐慌传染+外资撤出,引发A股联动

随着过去两年“互联互通”,A股和外盘之间波动相关性增强。

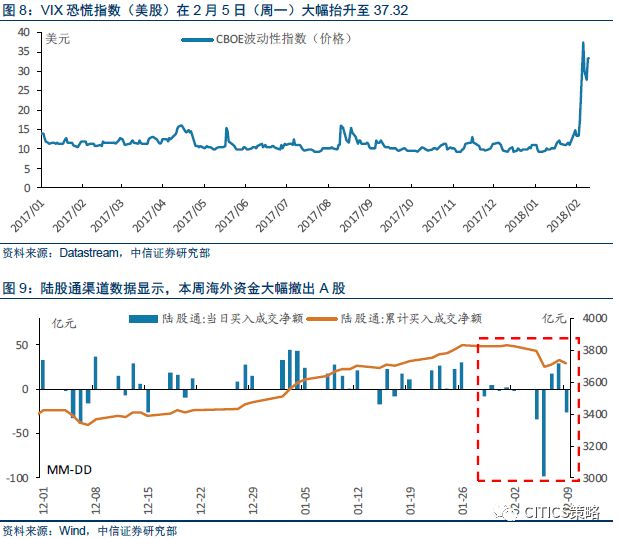

A股之所以在本轮全球共振中未能幸免,有两方面原因,一是纯粹的恐慌情绪传入,市场风险偏好下滑;二是避险资金撤出权益类资产的动机增强,海外资金撤出A股,直接引发下跌。

2017年以来,海外资金增配包括A股在内的新兴市场,成为支撑A股上行的重要力量,而这一点,在18年年初又体现得尤其明显,支撑1月“开年红”格局的重要力量就是海外资金增配A股。那么海外资金进出A股的便利性,就使得A股对于外围市场波动的反应更为敏感。

从陆股通渠道来看,从上周开始,海外资金增配A股的局面就已经反转,上上周资金净流出3.53亿元,上周则是出现了大幅撤离的局面,资金净流出112.73亿元。

➤

内部利空因素释放,A股调整其实早于美股

由全球共振引发的超调,本质上来说,只是加剧A股本轮调整幅度的主因,而A股本身利空因素集中释放,才是1月底开始的这轮调整的催化剂。

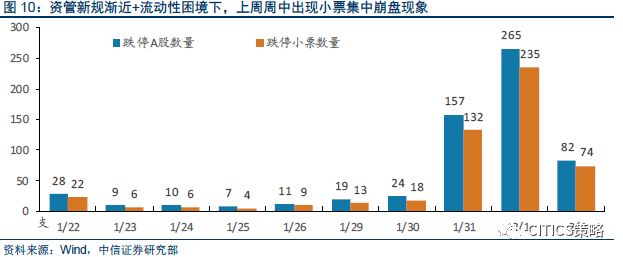

本轮A股调整最初的引爆点,是1月底业绩预告“地雷”频发,市场对跨年A股基本面信心不足;然后,是资管新规落地渐近,各类机构风险偏好降低,且高杠杆资金也面临着需要拆杠杆离场的困境,很多低成交、流动性差的小票闪崩;再者,春节临近,哪怕是愿意在底部入场的高风险偏好资金,对于是否选择在此刻也颇有犹豫,A股缺乏支撑性的增量资金。在“内忧”已经爆发的局面下,市场对于“外患”的敏感度自然更高,因此,在本周全球股市共振格局下,A股出现超调。

安全边际不低+资金杠杆不高,A股超调后不必过度悲观

反思本周超调,最大的教训:一是在A股国际化趋势下,需要提高对海外风险的重视程度;二是高度一致的预期反转后,无论是在国内还是国外,都应该高度警惕。短期来看,外盘方面的不确定性仍旧不低,市场波动收敛需要时间,美股的日内振幅依然非常大,A股本身的利空因素叠加后超调,市场情绪依然非常低落。

但是,从中期趋势来看,决定股市安全边际的核心依旧是基本面,本轮调整并没有伴随基本面的恶化,市场缺乏持续大幅下行的基础。但A股利空因素叠加超调后,已经不用过度悲观,可以开始为未来的修复布局。

➤

A股基本面安全边际不低

与美股估值偏贵截然不同的是,A股目前估值水平尚在合理区间内:

有盈利覆盖的品种整体12个月远期P/E为13.8倍,处于历史平均水平,

空间上具有安全边际。

此外,引发美股暴跌的导火索是通胀预期的突然逆转,造成利率上行。而国内长债利率一直处于高位,市场预期已经被充分反映,短期快速上行的空间不大,甚至

近期10年期国债利率出现小幅回落格局。对于A股而言,利率快速上行杀估值的可能性和空间都不大。

➤

A股资金杠杆尚处合理水平

本轮超调后,悲观的投资者担忧会出现类似2015年开始的三轮“股灾”的局面。15年最大的问题在于,杠杆资金处于高位,严查配资背景下大量资金迅速撤离,引发暴跌。

但目前A股资金杠杆水平相对较低,突发性配资大幅撤离的可能性不大,与15年有很大差异。

➤

而且基本面趋势未变,中期有支撑

决定股市安全边际的核心依然是基本面,对美股如此,对A股亦如是。从中长期趋势来看,我们仍旧维持2018年年度策略的观点,美国和中国作为“G2”,2018年享有地缘风险溢价。

外盘方面,此轮暴跌不同于2008年或1987年,美国经济基本面尚在改善中。

一方面,就盈利预期而言,以2008年作为对比,可以看到,自03年开始,美股盈利预期就处在下行通道中,所以08年那轮下跌是盈利估值双杀。但是2016年至今,美股盈利预期仍旧处在上行通道中,因此,当前阶段美股是估值高,同时盈利也高,即使出现长期慢牛局面下的估值“泡沫”,盈利高位也能够成为下跌的安全垫;另一方面,造成通胀预期上行的恰恰是超预期的经济基本面数据,不论是非农,还是最新公布的ISM非制造业指数达59.9,创2005年以来新高,均显示美国尚在复苏通道之中,因此,哪怕是利率上行、加息造成短期调估值,由于经济基本面本身并不差,对美股中长期走势也没必要过分悲观。

再看A股,虽然目前处于国内经济数据空窗期,但是还看不到基本面显著低于预期的信号,且从1月进出口数据来看,

出口同比增长11.1%,前值10.9%,进口同比增长36.9%,前值4.5%,进口大幅抬升虽有春节错位的基数效应存在,但仍可判断

内外需表现双双强劲,预计18年开年数据不会差,经济基本面的稳健会对A股形成支撑。

➤

中期不必过虑,预计A股会先于美股企稳

对于这轮调整,我们的中期判断是,由于基本面未变,A股不具备长期继续大幅下行的基础;就短期来看,由于A股本身的调整开始得更早,利空因素的暴露也更集中,且估值兼具韧性——我们认为A股会先于美股出尽利空并企稳。

但是,必须警惕的是,短期市场快速调整容易触发一些衍生风险,比如:股权质押融资爆仓;资管新规从严落地导致通道被挤压,部分杠杆型产品涉及的仓位超调。

因此,我们建议在这个阶段,尽量回避一些在股权质押融资、高杠杆信托配资、定增解禁等方面具有风险的标的。

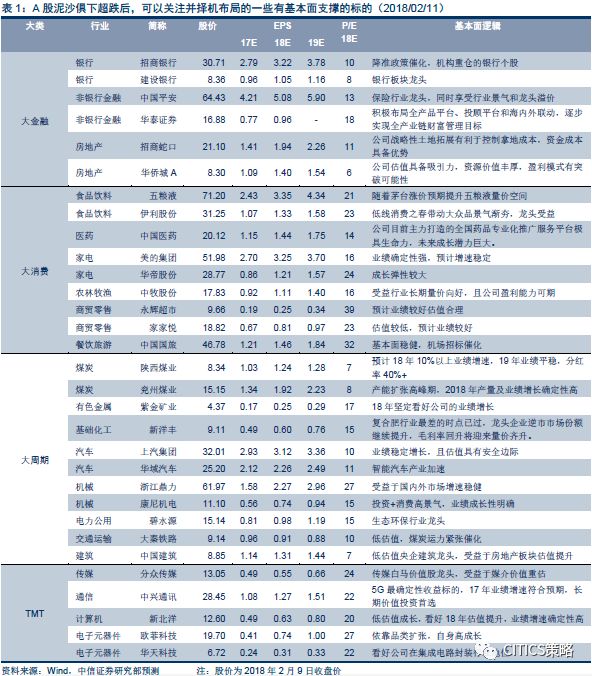

全年来看,超调更多带来的是机会,而本轮调整结束后A股可能迎来全年低点。对策上,建议紧扣基本面,淡化风格,自下而上,关注泥沙俱下的超跌后有高确定性的品种,如果有业绩弹性更佳。配置上依旧“守正”为先,业绩是最重要的标尺。

自上而下,

策略上的筛选标准包括:(1)业绩确定性强,这是“守正”的最核心变量,虽然短期波动过大,但是中长期而言,A股安全边际的核心还是基本面;(2)分红收益率高,市场风险偏好较低的阶段,从防守属性来说,高分红品种更得青睐;(3)没有定增减持、信托持仓占比高、业绩承诺、股权质押融资等个股风险。

自下而上,

我们以以下几个标准与中信证券研究部各行业分析师沟通并选取标的:(1)17-19年内涵盈利增长预期较高且稳定,而且18、19年商业逻辑和盈利确定性要非常高;(2)估值具有安全边际;(3)分红收益率处于行业较高水平;(4)定增减持、业绩承诺、股权质押等个股风险较小。

最后,综合了策略自上而下的筛选标准,以及行业自下而上的确定性判断,我们得到了一个30个标的组合,建议重点关注,择机布局。

全球股市继续大幅调整,海外资金撤出A股;资管新规严于预期,金融去杠杆加速;股权质押融资风险集中爆发;17年A股年报业绩大幅低于预期。