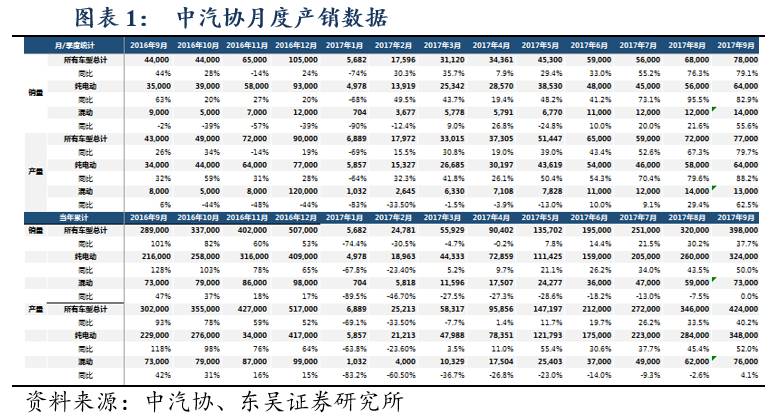

根据中汽协数据,9月我国新能源汽车产销分别完成7.7万辆和7.8万辆,同比分别增长79.7%和79.1%,环比分别增长8%和15.6%,表明销量逐月提升,趋势向好不变,符合市场预期。其中,乘用车产销量分别完成5.8万辆和6.1万辆,同比增长90.2%和96.9%,产量环比略微下降0.2%,销量环比增长11.2%。商用车产销量分别完成1.9万和1.7万,同比增长54.2%和35.3%,环比增长43.1%和34.4%。2017年1-9月,新能源汽车累计生产42.4万辆,销售39.8万辆,比上年同期分别增长40.2%和37.7%,其中乘用车累计生产34.3万辆,同比增长58.6%,销售32.5万辆,同比增长53.5%。商用车累计生产8万辆,同比下滑6.2%,销售7.3万辆,同比下滑5.5%。

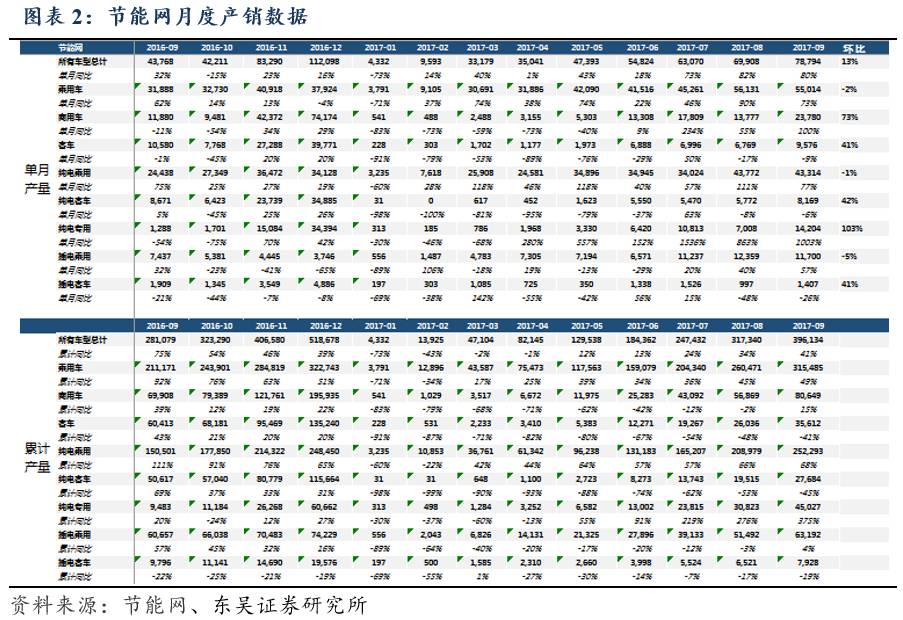

根据节能网数据,9月节能网电动车产量7.88万辆,同比增长80%,环比增长13%;乘用车产量5.5万辆,同比增长73%,环比减少2%;客车产量9676辆,同比下滑9%,环比增长41%;专用车产量1.42万辆,同比增长1003%,环比增长103%,表现亮眼。其中,纯电动乘用车4.33万辆,同比增长77%,环比下滑1%;插电式乘用车1.17万辆,同比增长57%,环比下滑5%。纯电动客车8169辆,同比下滑6%,环比增长42%;插电式客车1407辆,同比下滑26%,环比增长41%。1-9月电动车累计生产39.61万辆,同比增长41%;乘用车31.55万辆,同比增长49%;客车累计生产3.56万辆,同比下滑41%;专用车累计生产4.5万辆,同比增长375%。

根据乘联会数据,9月新能源乘用车销量为5.82万辆,同比增长90%,环比增长10%,1-9月新能源乘用车累计销量为31.2万辆,同比增长49%。9月纯电动乘用车销量为4.6万辆,同比增长97%,环比增长8%,主要由A00级车拉动,9月纯电动中的A00级电动车销售2.9万台,仍是最大的市场,环比增长23%。A级电动车销售仍主要集中于北京等一线限购市场,9月销量为9977万辆,环比减少21%,短期趋于平稳,但由于北京市场指标使用时限放松,9-12月份限购指标充足,继续看好销量攀升。插电式乘用车销量为1.27万辆,环比增长19%,增势回升。从车企角度看,吉利与比亚迪并驾齐驱,销量均在1.1万辆以上,其中吉利受知豆D2、康迪销量恢复带动,整体增长迅猛,而比亚迪销量则呈走稳特征。上汽荣威销量也达到5000台的水平,增长势头较好。北汽表现较强,EC18车型9月销量9143台,继8月走强后,再次高增长。

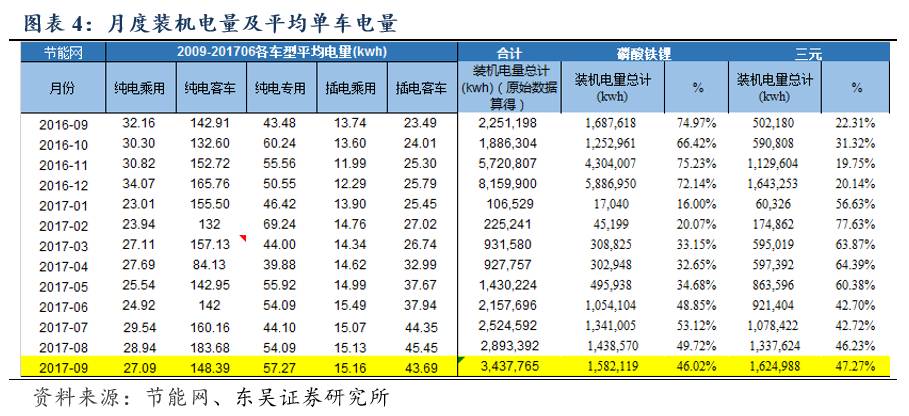

装车电量方面,根据节能网数据,9月为3.44gwh,同比增长53%,环比增长19%;1-9月装机电量为14.63gwh,累计同比增长20%;三季度装机电量为8.86gwh(按照高工1Q电池产量6gwh,2Q11.9gwh,预计三季度电电池库存增幅放缓),去年四季度由于抢装效应,单季度生产23.8万辆新能源车,装机电量为15.8gwh,预计今年四季度客车和专用车放量,全年装机电量有望达到35gwh。其中,磷酸铁锂9月装机电量为1.58gwh,环比增长10%,同比下滑6%,占比46%,1-9月累计装机电量6.59gwh,同比下滑26%;三元9月装机电量1.62gwh,环比增长21%,同比增长224%,占比47.3%,1-9月累计装机电量为7.25gwh,同比增长146%;锰酸锂9月装机电量为0.14gwh,占比3.94%。

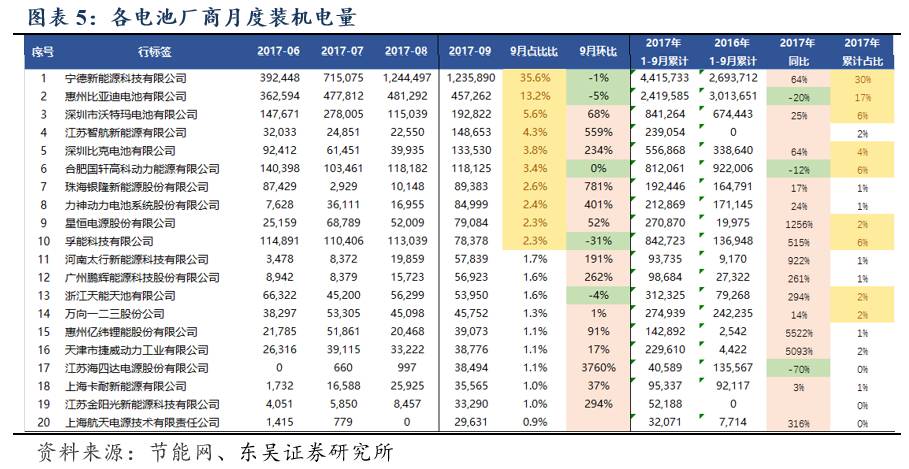

从电池厂商看,catl独占鳌头,9月装机电量为1.24gwh(基本与8月持平),占比为36%,份额下滑,其次为比亚迪(0.46gwh,占比13.3%),沃特玛(0.19gwh,占比5.6%),江苏智航(0.15gwh,占比4.3%,9月黑马,主要配套专用车,舒驰和中植一客等),比克(0.13gwh,占比3.9%),国轩(0.12gwh,占比3.4%),力神(0.09gwh),银隆(0.09gwh),星恒电源(0.08gwh),孚能(0.08gwh)。

1)9月新能源汽车销量整体呈现同比高增长,环比稳步增长的状态,基本符合市场预期,9月专用车放量,为最大的增长驱动力。由于4季度三万公里及明年新能源补贴政策有望调整,因此势必将极大促进商用车进一步放量。前3季专用车累计产量达到4.5万辆,且9月单月产量突破1.4万辆,已放量,预计全年销量将超过10万辆。客车9月环比改善明显,且下游公交客车进入大规模采购期,四季度销量值得期待,而乘用车维持环比持续稳定增长的态势,我们预计全年新能源车销量70万辆左右。而2018年受益于补贴退坡带来的抢装效应,高增长可期。2)价格方面,钴价格高位企稳,锂受环保督查影响,近期价格小幅上涨,电池级碳酸锂已突破17万/吨,干法隔膜和六氟磷酸锂价格止跌企稳,行业需求回升明显。3)政策方面,双积分制落地,18年执行,19年开始考核新能源积分,为乘用车19/20年及后高增长打下坚实基础;泰达会议上工信部副部长辛国斌表示中国已启动制定停止生产传统燃油汽车时间表,大超预期,全球电动化趋势加速推进;3万公里放松在筹划之中将提振明年市场;且明年补贴政策大概率进行调整,刺激四季度销量;2016年第二批补贴申请已经启动。4)海外方面,Tesla Model 3如期量产,海外汽车巨头也纷纷发布电动化战略,新款车型集中于2018-2019年上市,预计全球电动乘用车市场5-10年高速增长可期,预计2020年全球电动车市场销量有望达到450万辆以上,电动乘用车市场达到400万辆以上,2016-2020年的年均复合增速50%,渗透率提升到5%。

我们在1月23日全市场率先翻多,坚定看好电动车板块大行情;6月初,全市场最先提示电动车酝酿反弹,当前时点继续强烈看好电动车大行情和全球电动化趋势,继续推荐1)趋势向好环节:首推锂(天齐锂业,关注赣锋锂业)和钴(华友钴业,格林美,关注洛阳钼业),建议关注铜箔(诺德股份),三元(亿纬锂能,当升科技);2)细分龙头:首推核心部件(宏发股份、汇川技术),同时推荐湿法隔膜(长园集团,创新股份,星源材质,沧州明珠),正极(杉杉股份,当升科技),电解液(天赐材料,新宙邦),电池(国轩高科,亿纬锂能),科达利等。

投资增速下滑,政策不达预期,价格竞争超预期。

【电力设备新能源曾朵红团队】

曾朵红/汪林森/曹越/阮巧燕/张月

曾朵红/汪林森/曹越/阮巧燕/张月

识别二维码,关注新兴产业汇,获得更多精彩文章!