三、我国

建筑工业化仍处于初期阶段,万亿市场规模将开启

3.

1 我国建筑工业化仍处

于初期阶段

-

人口老龄化的大背景下,建筑工业化的发展势不可挡,但我国目前建筑行业劳动生产率低下,建筑工业化仍处于初级阶段。

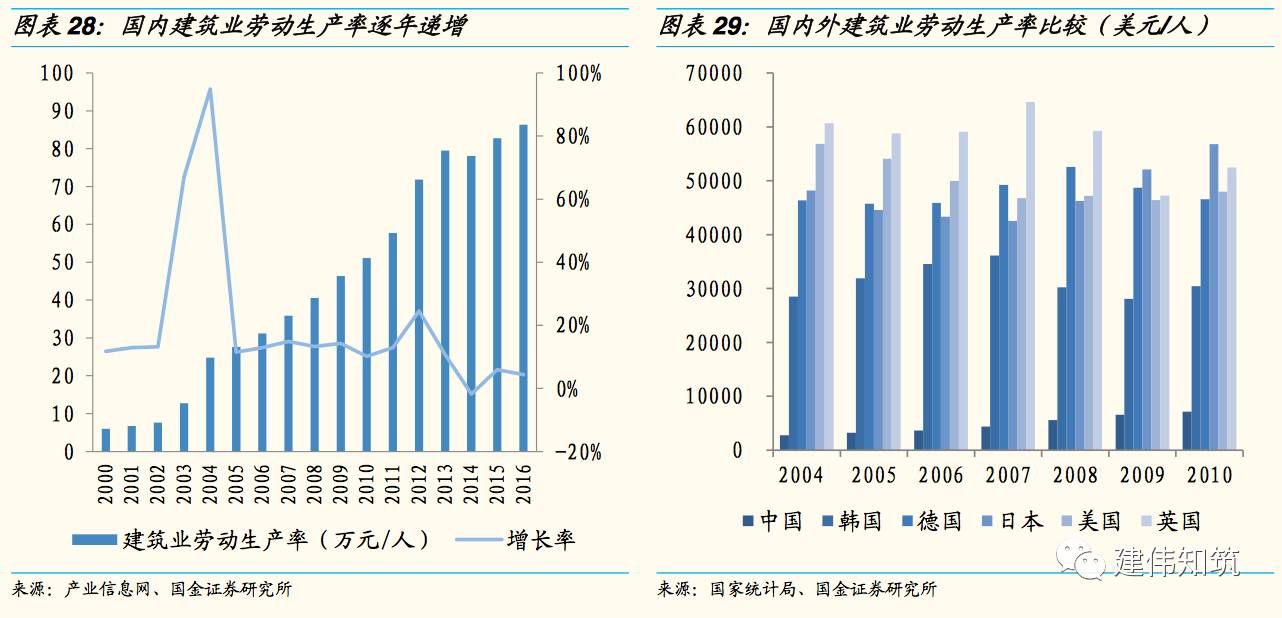

近些年我国建筑行业规模逐步扩大,企业数量逐渐增多,但行业整体效率低效益差,尤其劳动生产率水平严重偏低,与行业规模不相适应。

-

但相较于发达国家,我国建筑业劳动生产率状况仍不理想,2010年,我国建筑业劳动生产率只有韩国的23.5%,德国的15.4%,美国的14.9%,英国的13.7%,日本的12.6%。

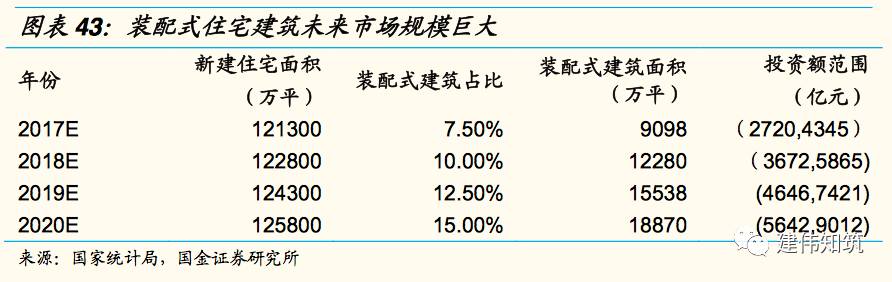

3.2 政策保障建筑工业化快速发展,万亿市场开启

-

在建筑工业化发展初期,由于尚未形成规模效应、市场认知度不够等问题,从发达国家和地区的发展历程看,建筑工业化的发展与政府的推广和支持密不可分。瑞典于1967年制定了住宅标准法,并规定只要按照瑞典国家标准和建筑标准协会的建筑标准制造的建筑材料和部品来制造住宅,该住宅就能获得政府的贷款;香港特别行政区实施征收建筑废物处置费政策,这使承建商不得不走环保、资源节约的道路;日本一度规定居民购买符合国家政策和及技术规范要求的住宅,不仅可以申请低息贷款,而且还贷期内的还款数额可在个人所得税内扣除。

-

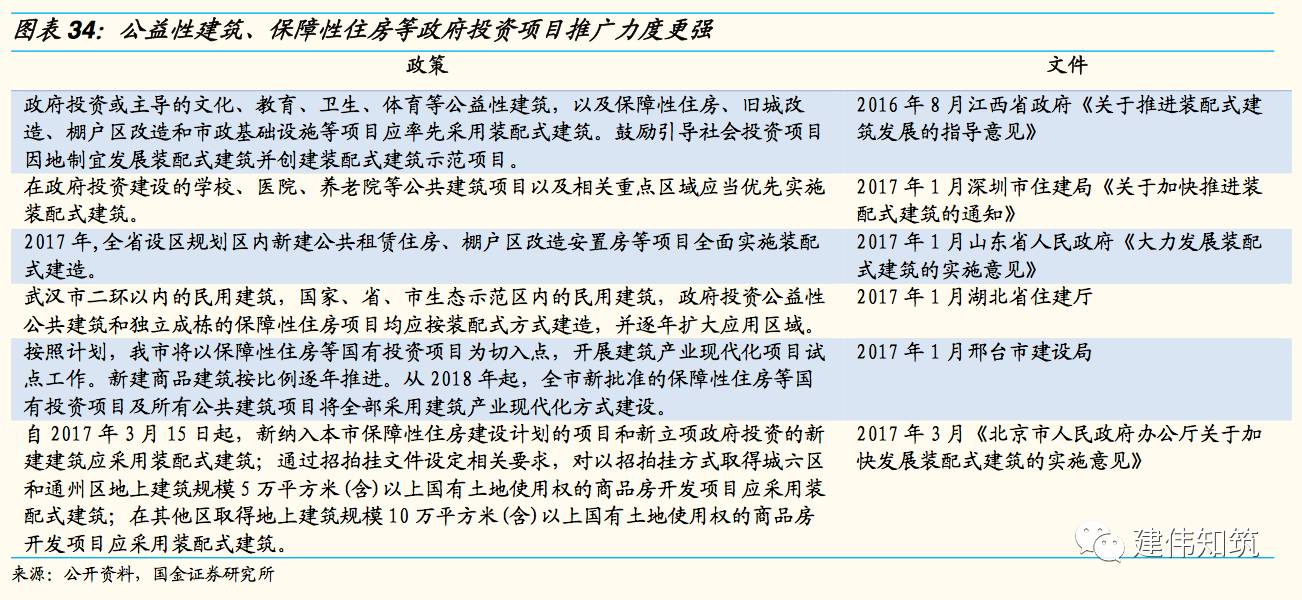

2016年以来国家各政府部门先后出台了《中共中央国务院关于进一步加强城市规划建设管理工作的若干意见》、《关于大力发展装配式建筑的指导意见》和《十三五装配式建筑行动方案》。在今年3月发布的《十三五装配式建筑行动方案》中,住建部提出了“到2020年,全国装配式建筑占新建建筑的比例达到15%以上,在重点推进地区达到20%以上,积极推进地区达到15%以上,鼓励推进地区达到10%以上”的发展目标。全国各省市积极响应出台政策,共同勾勒我国建筑工业化的发展蓝图。目前已经出台的政府规划和指导意见具有以下特点:

-

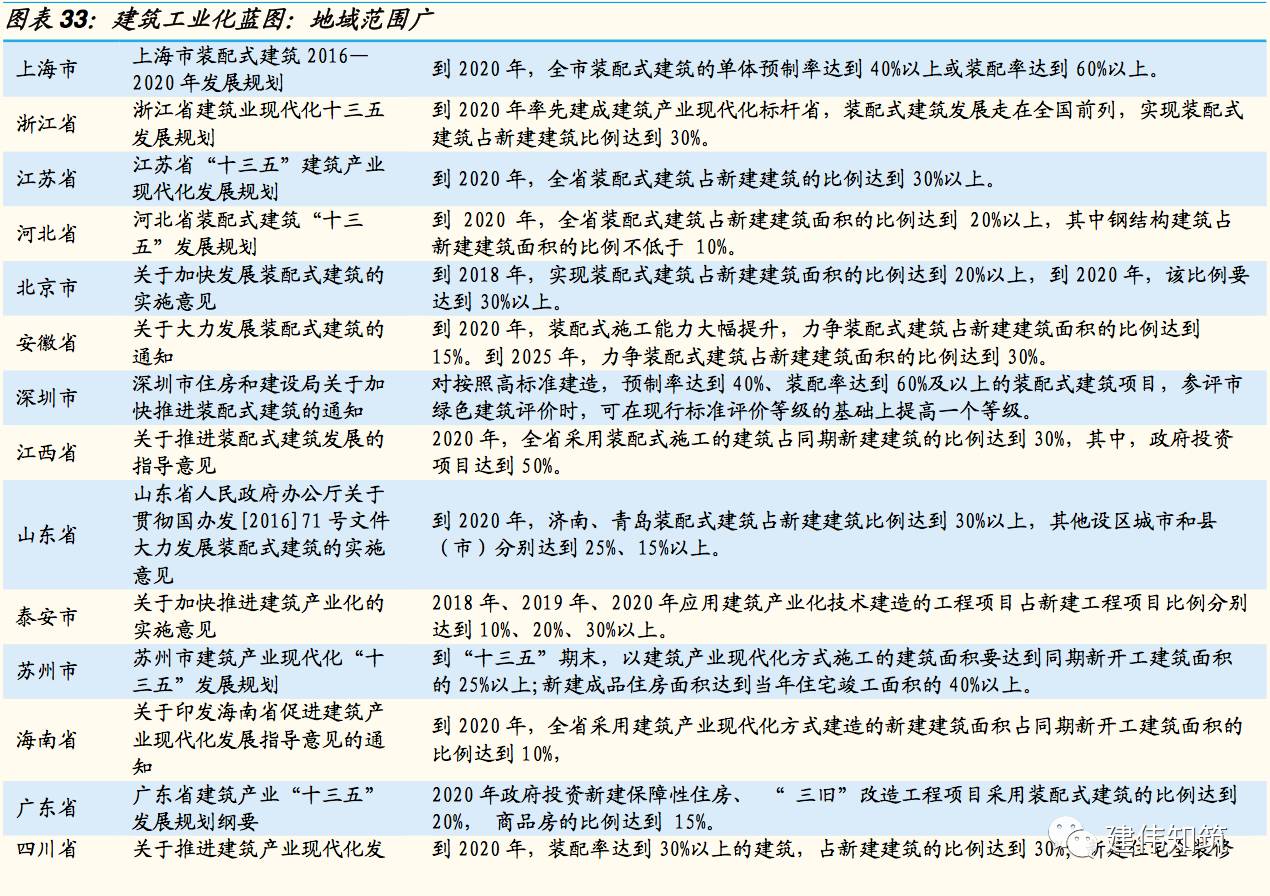

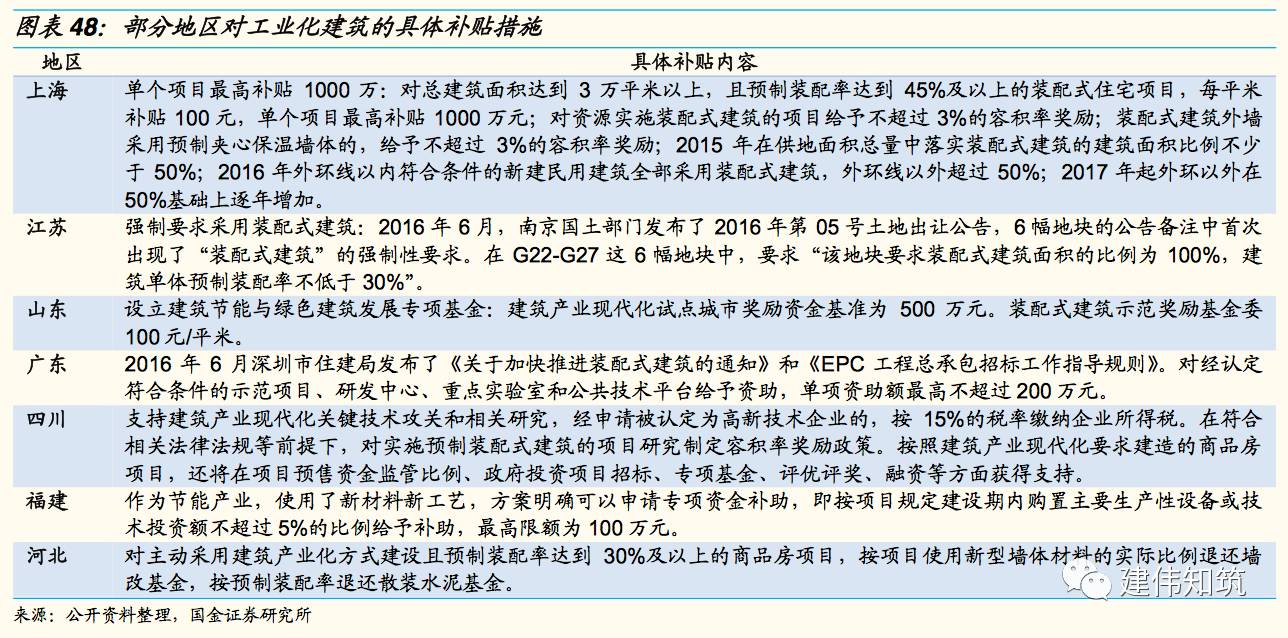

出台政策地域范围广:

据统计目前全国已有超过30个省市出台了推进建筑工业化发展的指导意见和配套措施。

3.3 看好符合时代特征的钢结构建筑为建筑工业化扛旗

-

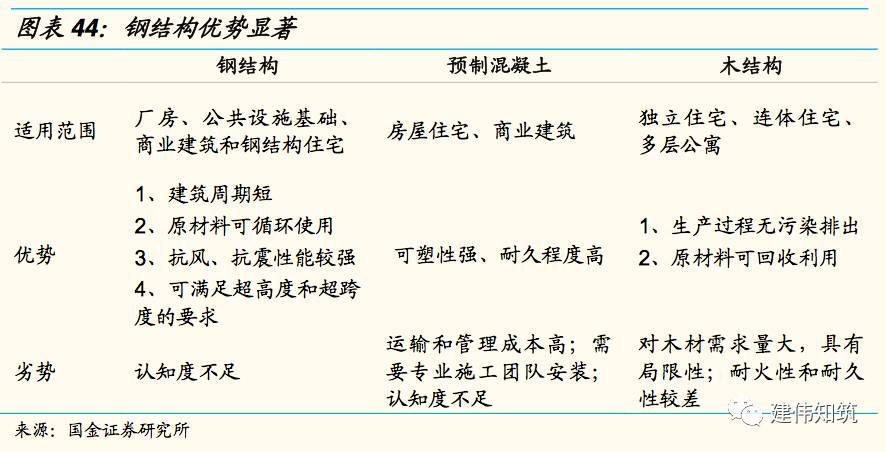

由于钢结构建筑的显著优势及国家与地方政府不断推出的支持政策,我们认为未来建筑工业化发展中将以钢结构形式的装配式建筑为主体。

-

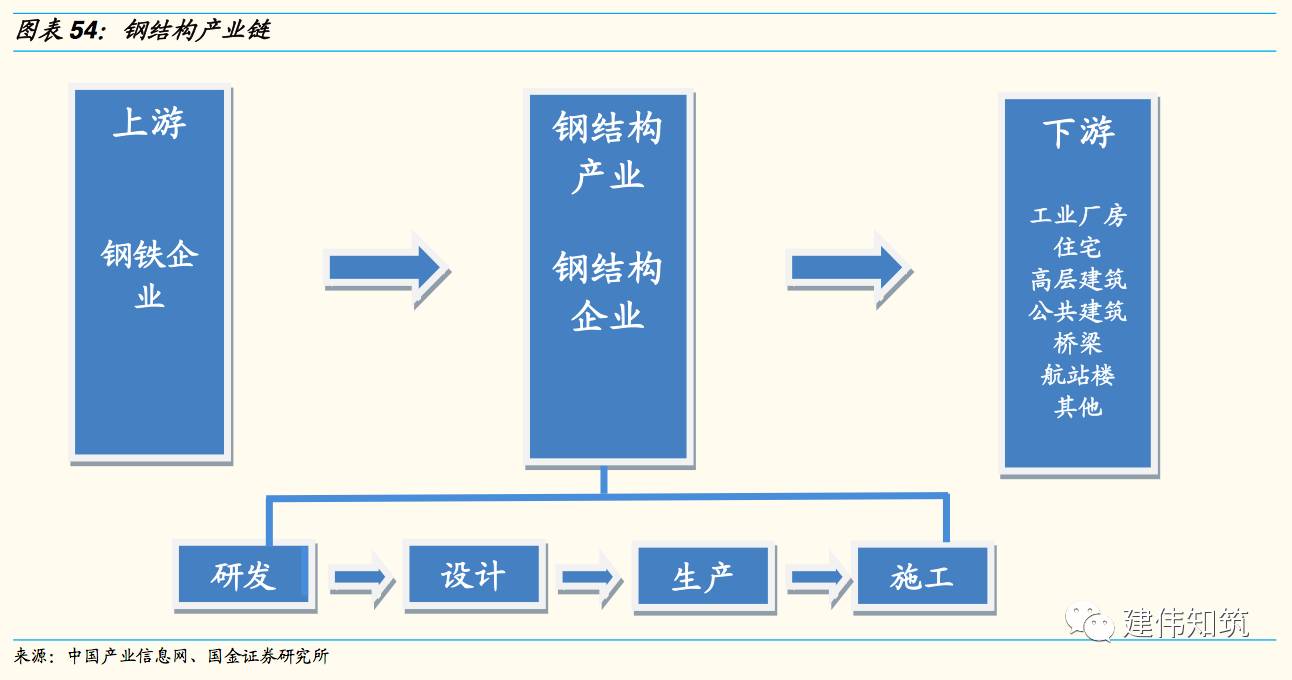

在三种装配式建筑形式当中,钢结构的优势明显:

不仅适用于房屋住宅及商业建筑,还可利用于公共设施基础建设,并且抗震抗风性能优良,原材料可循环使用,符合绿色环保的可持续发展原则。而且,预制混凝土运输和管理成本高及需要专业团队施工安装,木结构受原材料所限,相比之下,钢结构优势更加显著。

-

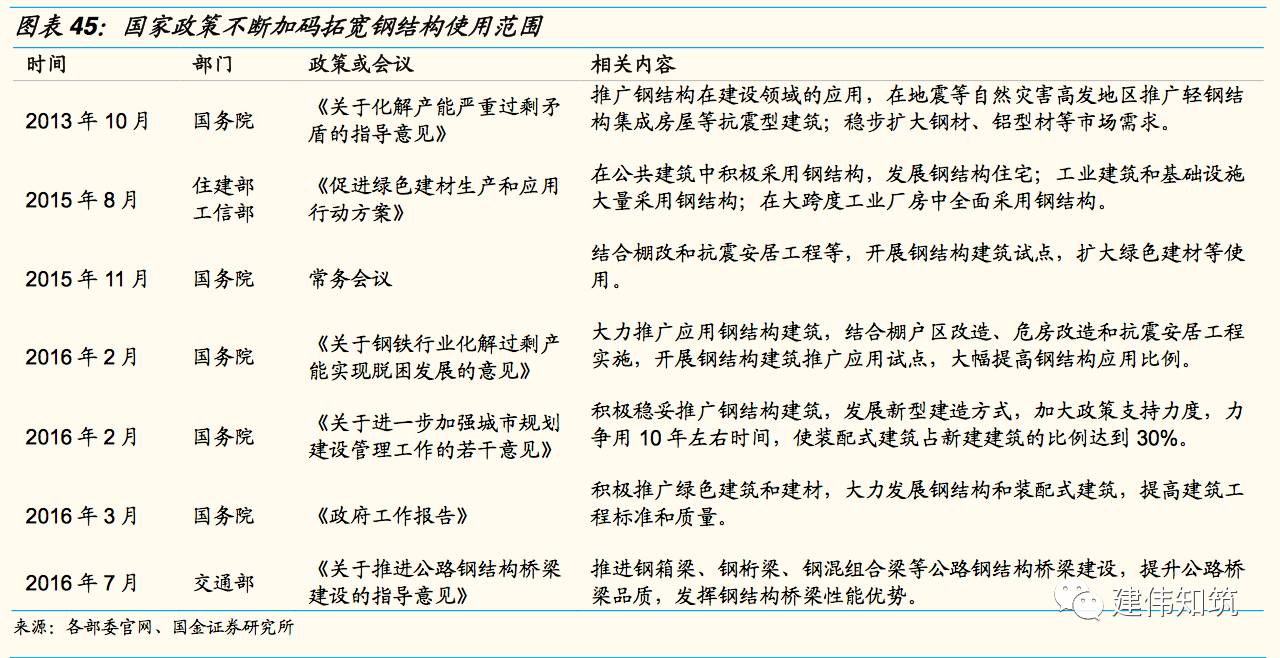

国家积极推动钢结构建筑以消化过剩的钢产能:

在2016年2月4日国务院发表的《关于钢铁行业化解过剩产能实现脱困发展的意见》中明确表示要大力推广应用钢结构建筑,结合棚户区改造、危房改造和抗震安居工程实施,开展钢结构建筑推广应用试点,大幅提高钢结构应用比例。

-

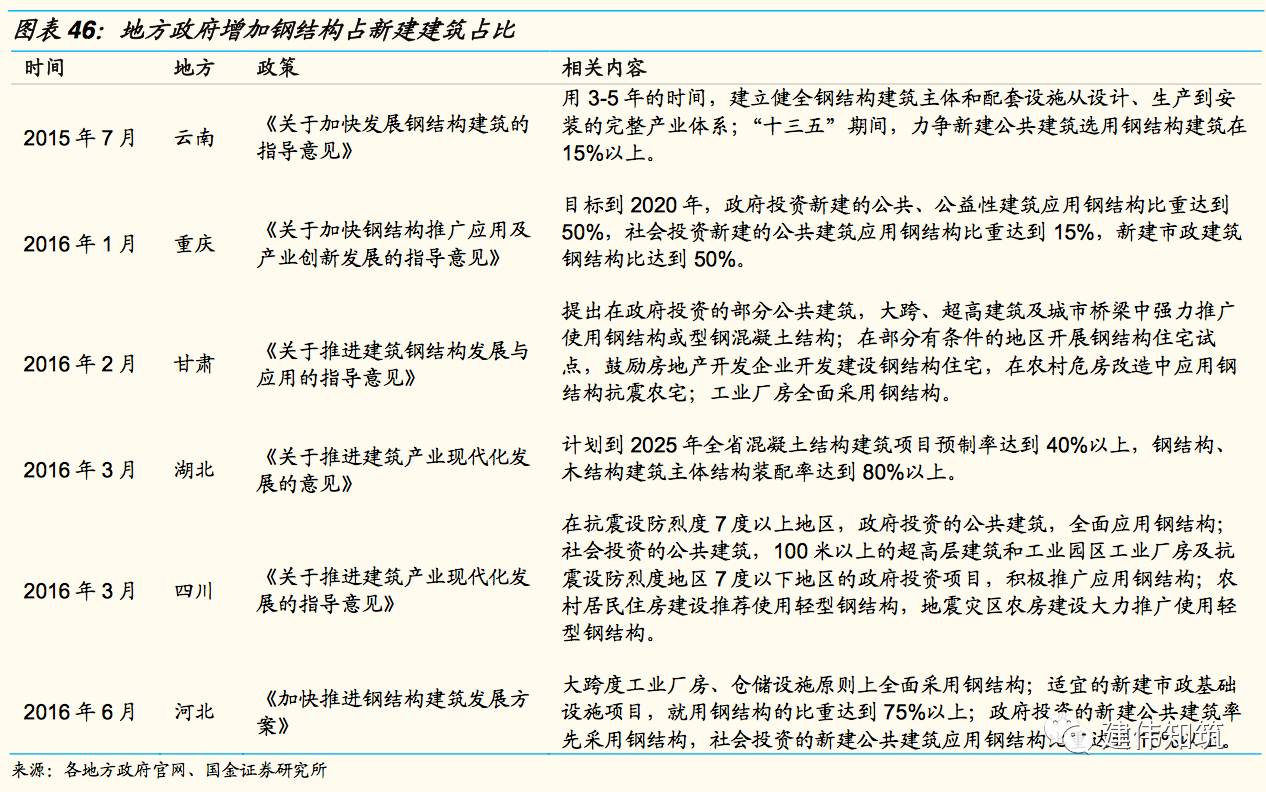

各地相继推出鼓励使用钢结构建筑的政策,确立钢结构未来发展地位:

2016年1月7日,重庆发布《关于加快钢结构推广应用及产业创新发展的指导意见》,目标到2020年,政府投资新建的公共、公益性建筑应用钢结构比重达到50%,社会投资新建的公共建筑应用钢结构比重达到15%,新建市政建筑钢结构比达到50%;2016年6月8日河北颁布《加快推进钢结构建筑发展方案》,表示适宜的新建市政基础设施项目,就用钢结构的比重达到75%以上,政府投资的新建公共建筑率先采用钢结构,社会投资的新建公共建筑应用钢结构比重达到15%以上。

-

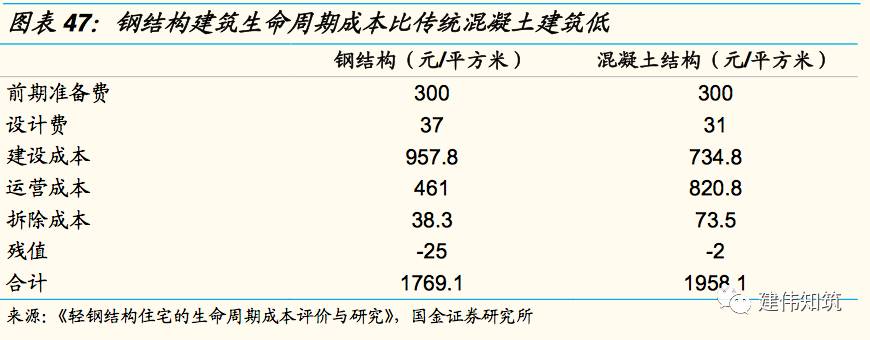

住建部说明装配式建筑成本已和传统混凝土结构成本基本持平。

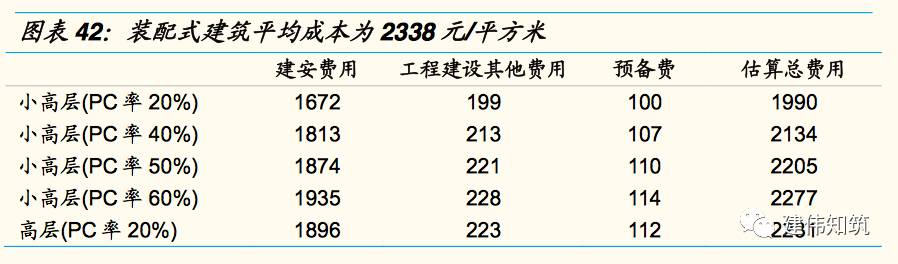

2016年9月国新办发展装配式建筑政策吹风会上住建部节能与科技司司长苏蕴山说明了装配式建筑在性价比方面具有优势。在规模比较小的情况下装配式建筑比现浇混凝土这种常规的体系略贵一些,但是到达一定规模后,装配式建筑的成本优势就会凸显。比如现在已经有一部分示范工程,造价与现浇混凝土持平,甚至造价更低。我们相信随着技术的成熟、产业化的形成,特别是规模达到一定程度以后,装配式建筑的成本肯定要比现在低。有些发达国家的装配式住宅成本优势明显,大大低于传统建造方式。

-

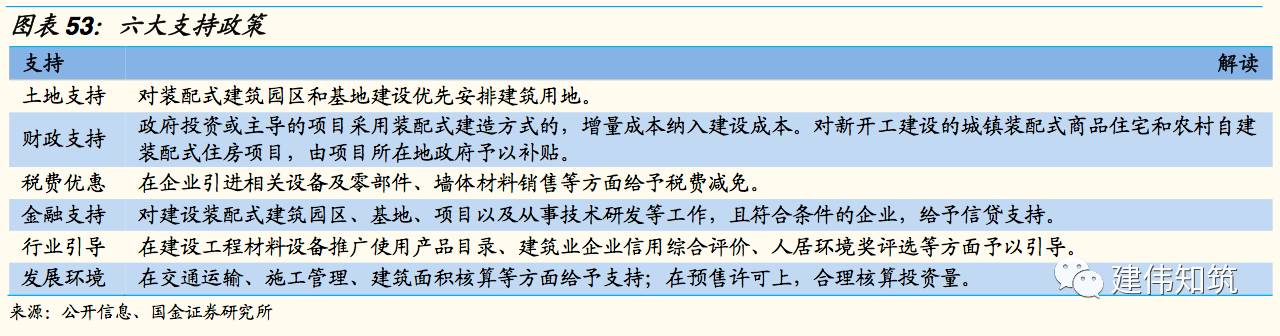

政府补贴将进一步解决建筑工业化发展初期成本较高的问题。

装配式建筑在发展初期,由于规模小,构件标准化程度低,成本可能会偏高。国外装配式建筑在发展初期,也是通过立法和政府支持来推行的。我们相信随着目前政府推广政策的加码和财政补贴、金融补贴、税收优惠和建筑面积豁免等各项补贴政策的落实,装配式建筑发展初期成本偏高的问题必将有所改善。

-

当下钢结构住宅消费动力不足,静待消费习惯养成。

钢结构住宅受制于观念落后和个性化追求,消费动力暂时不强。住宅属于消费品,当下住宅类钢结构渗透率低主要受限于钢结构建筑消费习惯暂时还未养成,导致当下钢结构住宅消费动力不足。

-

房企试水工业化建筑,消费模式转型有望成功。

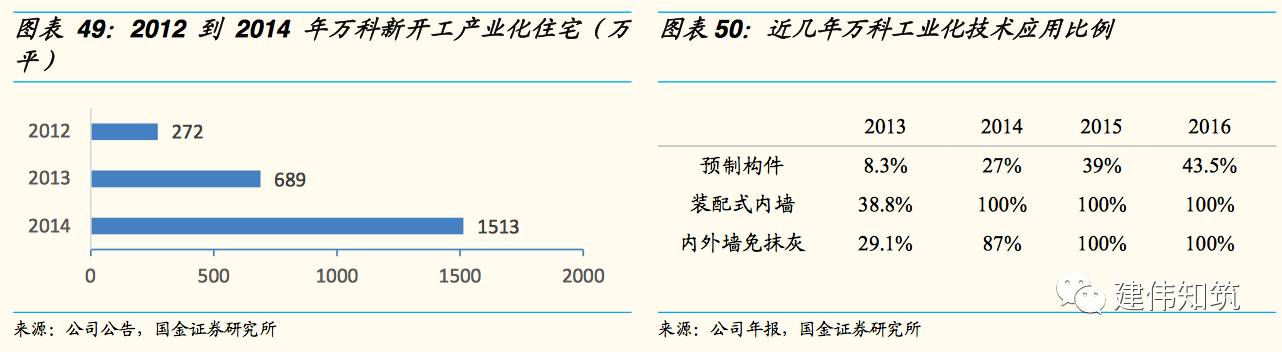

万科是建筑工业化的先行者,2003年开启住宅产业化事业,致力于预制装配式体系的研究,2007年被建设部授予“国家住宅产业化基地”,2012年新开工工业化住宅面积272万平方米。近年来,万科一直利用工业化建筑提高质量、提升效率、减少对人工的依赖及材料的耗费。

-

万科是我国地产龙头,也是我国发展住宅产业化的房地产企业的典型代表:

1)技术开发阶段:

1999年12月,万科集团建筑研究中心成立,而后“万科客户体验中心”等机构也相继问世,万科建立起的庞大机构网络从设计的标准化、生产过程的工厂化、现场装配化、产业链整合四大方面进行研发和推广实践。2007年,万科住

宅产业化研究基地落成,并获批成为“国家住宅产业化基地”;

2)成果转化阶段:

万科开始了技术成果向实践转化的住宅产业化推广应用阶段,一批试点在上海、深圳、北京等地实施;3)2016年万科继续通过工业化技术应用提高质量、提升效率,减少对人工的倚赖及材料的耗费。

据万科2016年社会责任报告显示,

万科新开工的主流产品中,预制构件、装配式内墙、内外墙免抹灰等三项工业化应用的比例分别达到43.5%、100%和100%。

-

钢结构住宅龙头企业杭萧钢构成立地产公司引导钢结构住宅市场。

2010年,杭萧钢构成立了子公司万郡房地产有限公司,用钢结构取代混凝土,应用在住宅领域。其建造的(包头)万郡·大都成小区,总用地面积415.13亩,容积率3.0,绿地率达35%,是目前规模最大的钢结构住宅示范项目,斩获了内蒙古首个“国家康居示范工程”、国家住建部“四项金奖”等诸多荣誉。

3.4 雄安新区绿色智慧新城建设,建筑工业化大有可为

-

雄安新区起点高,起步面积大,建设强调绿色、生态,集施工周期短、绿色节能两大特征的装配式建筑最为契合。

根据规划要求,作为“千年大计”的雄安新区起步区面积100平方公里,建设突出七个方面的重点任务,“建设绿色智慧新城,建成国际一流、绿色、现代、智慧城市”、“打造生态城市”位列七大任务之首,两项任务重点强调绿色、生态,集施工周期短、绿色节能两大特征的装配式建筑最为契合。

-

自2016年9月,国务院《关于大力发展装配式建筑的指导意见》正式将推广装配式建筑提升到国家层面

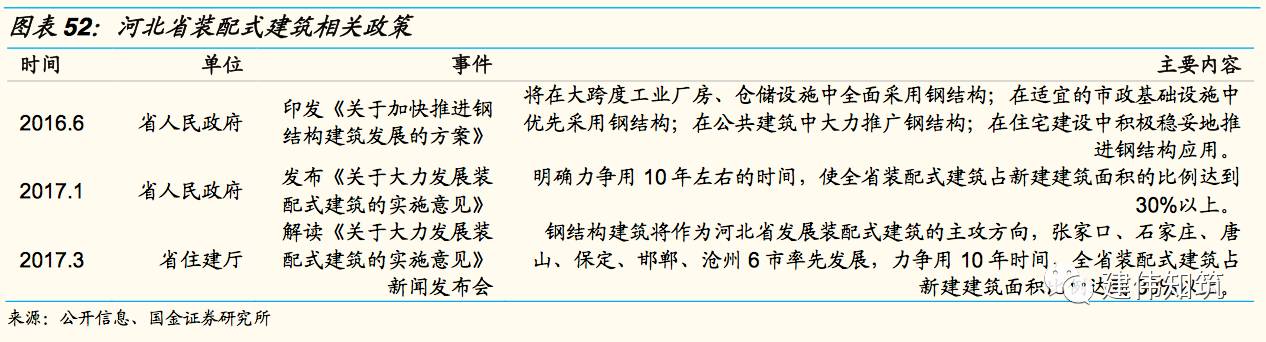

,明确京津冀、长三角、珠三角三大城市群为重点推进地区。河北省先后颁布多项文件,从土地、财政、税费等多方面大力推广装配式建筑发展。

-

2017年5月5日,河北省住建厅印发了《河北省装配式建筑“十三五”发展规划》,规划明确了河北省“十三五”期间装配式建筑占新建建筑面积比例20%以上,计划在毗邻雄安新区的保定市打造服务北京市、雄安新区和保定周边地区的装配式建筑示范园区。

具体如下:1)到 2020 年,全省装配式建筑占新建建筑面积的比例达到 20%以上,把钢结构作为建造方式创新的主攻方向,钢结构

建筑占新建建筑面积的比例不低于 10%;2)到 2020 年,培育 2 个国家级装配式建筑示范城市、20 个省级装配式建筑示范市(县)、30 个省级装配式建筑产业基地、 80 个省级装配式建筑示范项目;3)计划到 2025 年,装配式建造方式成为主要建造方式之一,建筑品质全面提升,节能减排、绿色发展成效明显,创新能力大幅提升,产业体系完备,形成一批具有较强综合实力的装配式建造全产业链骨干企业,全省装配式建筑面积占新建建筑面积的比例达到 30%以上;4)计划在毗邻雄安新区的保定市依托装配式建筑基地企业,打造以服务北京市、雄安新区和保定周边地区为主的装配式建筑示范园区。

-

“十二五”期间,钢结构建筑缺席;“十三五”期间,钢结构建筑增量可观。

“十二五期间”河北竣工钢结构建筑1020万平方米,年均仅200万平方米,不足新建建筑面积的2%。其中,绝大部分是工业仓储和市政公共建筑项目,在量大面广的住宅项目中,钢结构建筑几乎空白。在河北相关部门的积极推动下,各类项目快速起步,目前河北省在建钢结构建筑202个、面积223万平方米;落实其它装配式建筑242万平方米,已竣工60万平方米;落实农村装配式低层住宅近200套,已竣工65套、面积1.8万平方米。

-

先天条件优势明显,雄安新区享河北装配式建筑构件生产企业超群生产能力。

河北省内各类钢构件生产企业49家,年设计生产能力178万吨,如全部用于钢结构建筑,可建设1700万平方米;预制混凝土构件生产基地企业10个,年设计生产能力50万立方米,在预制率30%的情况下,可建设装配式建筑500万平方米;木构件生产基地企业1家,年生产能力1万立方米。全省已建成国家住宅产业化基地5个和省级基地14个,涵盖预制构件、建筑部品、新型墙材、装备制造等多个领域,基地数量在全国领先。

四、建筑工业化相关公司一览,重点推荐钢结构公司

4.1

全产业链工业化、装饰园林楼宇齐发力

-

亚厦股份:“一体两翼”积极开拓创新业务。

在建筑工业化趋势之下,以技术创新推进转型升级,走“建筑工业+建筑信息化+互联网”的特色之路,全面提升工程项目科技含量。公司积极开拓产业链布局,围绕“互联网家装(一体)”和“智能家居与3D打印(两翼)”加速推进装饰工业化进程:收购万安智能,布局智能化家居领域,参股盈创科技,切入3D建筑打印。2016年,盈创科技以技术众包模式参与美国超级高铁建设,提供适用于高速高铁的3D打印技术、打印高强度、高精准度超级高铁管理设施以及车站、站台、车内座椅等设施,在3D打印技术上再下一城。

-

全筑股份:深耕全装修,积极发展B2B2C定制精装模式。

公司以人居环境塑造和人居环境服务为企业愿景,外延内生积极拓宽战略布局。全装修具有绿色环保、高效生产等优点,公司十年来致力于为房地产开发商提供“住宅全装修”系统服务,具备卓越的全产业链整体解决能力。携手中梁地产,成立上海中梁全筑住宅科技公司,积极打造B2B2C定制精装模式。此外,公司还与上海大学签订共同研制建筑装饰施工机器人合作协议,标志公司正

式地、实际地开启了建筑装饰智能施工设备的研发及制造,推动装饰施工工业化。

-

金螳螂:一体化整装服务打造互联网家装品牌。

公司战略升级,互联网家装模式线上线下全面铺开,打造一体化整装服务“金螳螂家”品牌。2016年公司电子商务业务营收5.99亿,同比+2118%,线上入驻天猫、京东等网络销售渠道,线下门店已破百家。金螳螂路家主张一体化整装服务,不仅包括以吊顶、墙面、主材为主的硬装解决方案,还包括家具、灯具、窗帘等软装解决方案,更包含对高品质生活所必须的家居智能系统、健康系统等解决方案,即围绕用户家庭生活全产业链,为消费者打造“健康的一站式整装生活圈”。公司拥有24年施工管理经验并享受4000多名设计师海量案例库的共享,金螳螂家一体化整装服务解决方案的推出,不仅将加快金螳螂路家全面进军全国市场的步伐,也将助力金螳螂路家纵向领域的发展。

-

海鸥卫浴:智能家居业务发力,整装卫浴先发优势明显。

1)智能家居业务发力,全面推进:公司智能家居业务由珠海爱迪生推进,是公司战略推进的第二主营,16年该业务实现净利润720.06万元,净利率约9%。未来公司将在供暖和制冷系统基础上,针对安防、老人看护、智能车锁等领域积极开拓,迎合智能产业发展良机广度开拓智能家居系统。2)整装卫浴行业尚处起步阶段,随着建筑工业化逐步推进,整装卫浴将迎来良好发展机遇。16年公

司通过收购有巢氏正式切入定制整装卫浴行业,具有先发优势,在整装业务推进上,公司和齐家网达成战略合作,预计未来五年目标销量达到10万套,合作网点增加至300多。

-

美尚生态:收购金点园林发挥协同作用,完善工程管理平台助力PPP2.0突破。

2016年公司完成对金点园林100%股份的收购,补齐地产园林业务和西南区域,跨区域业务能力产生了较强的协同效应提升,内生外延双管齐下,共同助力了业绩高速增长。协同合作推动了公司整合资源搭建施工管理互联网平台,通过工程管理互联网+,尝试施工机械智能化进而提升公司

管理能力。自身资源、技术和管理能力优势提升助力PPP2.0商业新模式,搭建起项目合作平台,引入产业合作方,与公司主营业务有机结合。今年斩下的特色小镇、文化旅游项目逐步落地,实现收入结构多元化。此外,公司积极推动在园林板块的机械化施工和机械化

-

中国建筑:深化推进科研成果,向绿色、智慧建筑工业化迈进。

公司专注绿色建造、智慧建造和建筑工业化三大方向,成功牵头6个“十三五”国家重点研发项目和5个“绿色建筑与建筑工业化”专项,2016年科研投入超100亿元,同比+29.3%,并与中国工程院等技术领先机构强强联手,深入开展高端科技合作,包括绿色建筑、3D打印等,彰显公司科研实力,也为地铁、管廊、桥隧等基础设施业务拓展保驾护航。随着三大方向齐头并进,科研成果不断涌现,其中公司主导的《大跨空间钢结构关键技术研究与应用》取得重大突破,获得国家科技进步二等奖,并主编6 项、参编22项国家行业标准,取得国家授权专利2,927项,行业中

-

上海建工:产业链资源完整,全面推动建筑工业化。

设计咨询作为公司核心业务之一,涵盖市政工程、园林工程及建筑智能化诸多领域,具有建筑行业的最高设计资质。房产开发板块,子公司建工房产以开发中高档住宅和保障性住房为主,“周康航预制装配保障性住宅项目”在推进集团产业现代化中起了良好的示范作用,公司还拥有建筑工程施工总承包特级,钢结构工程专业承包一级等多项最高等级资质。建材工业板块产量充足,为建筑施工业务提供有效支撑,混凝土业务稳健发展,全年完成商品混凝土销售1892万立方米,混凝土预制构件54万立方米,此外年内钢构产量达11万吨,积极推动建材业务板块转型升级。

4.2

钢结构:一体化经营竞争优势,龙头企业更为受益

4.3

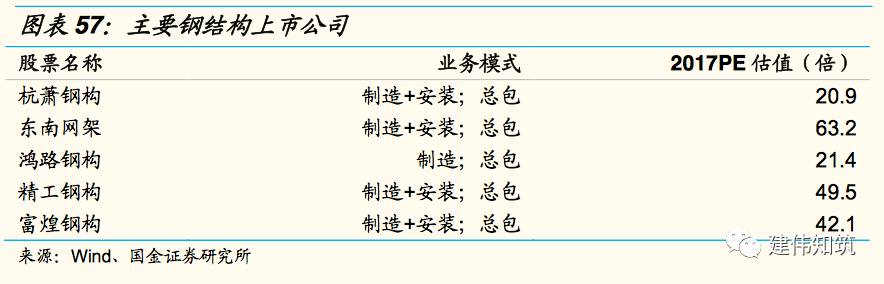

重点推荐杭萧钢构,关注东南网架、鸿路钢构、精工钢构、富煌钢构

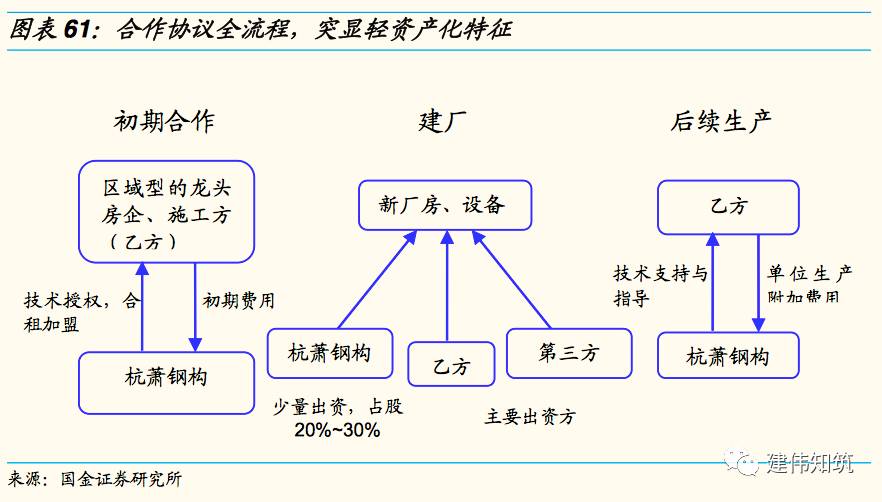

杭萧钢构:先进技术打造钢结构住宅龙头,技术授权模式超预期发展

-

投资要点:

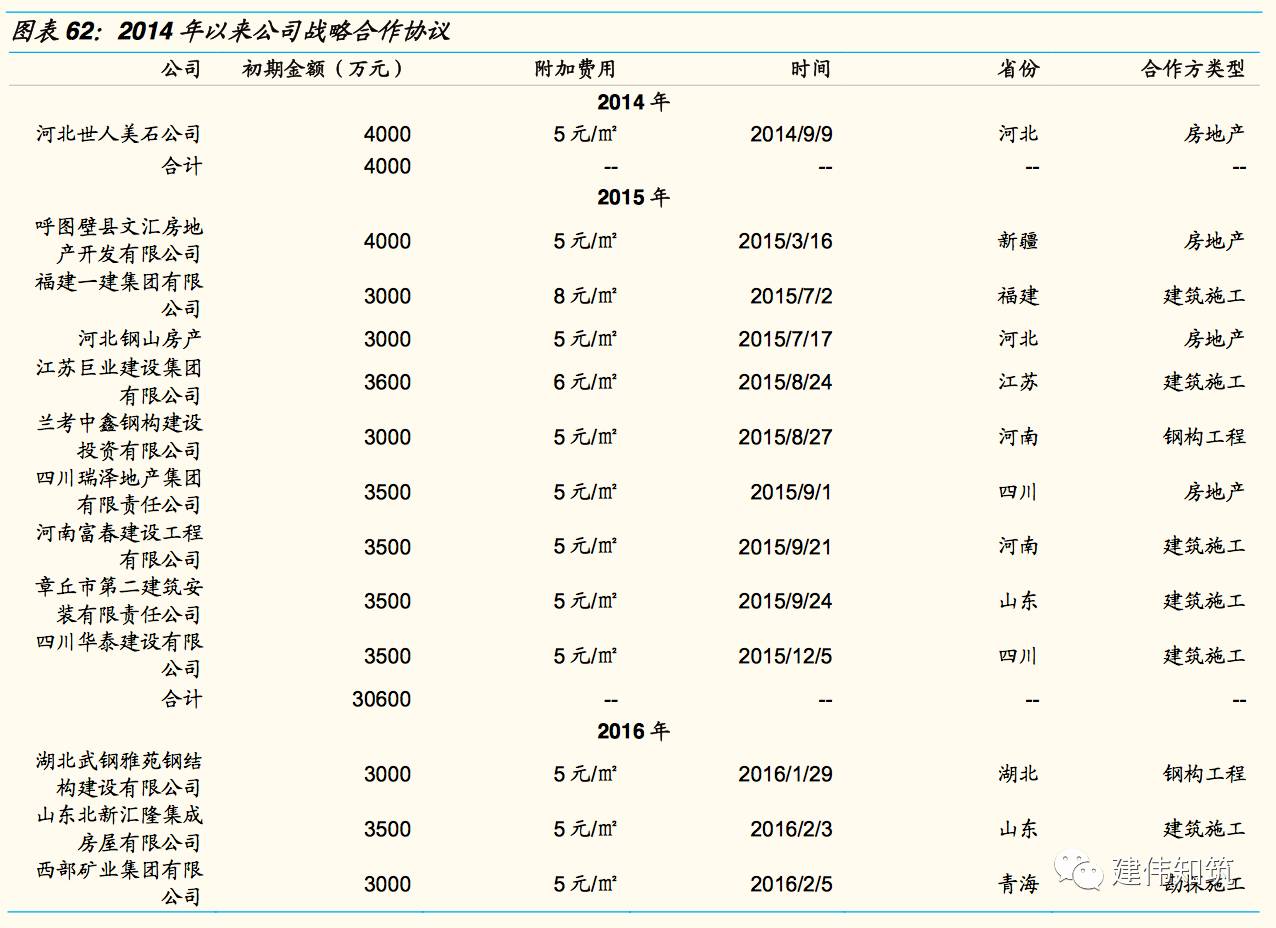

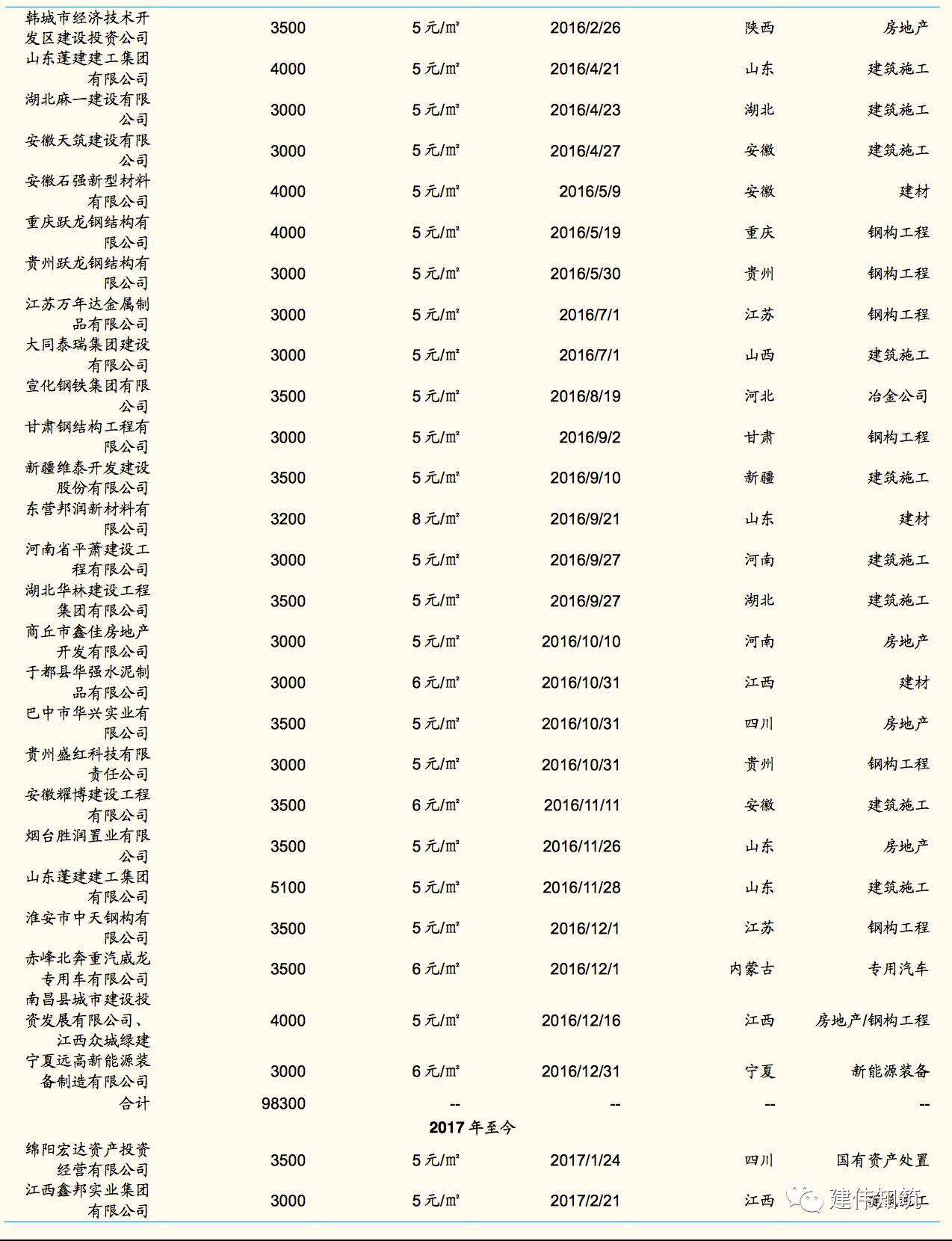

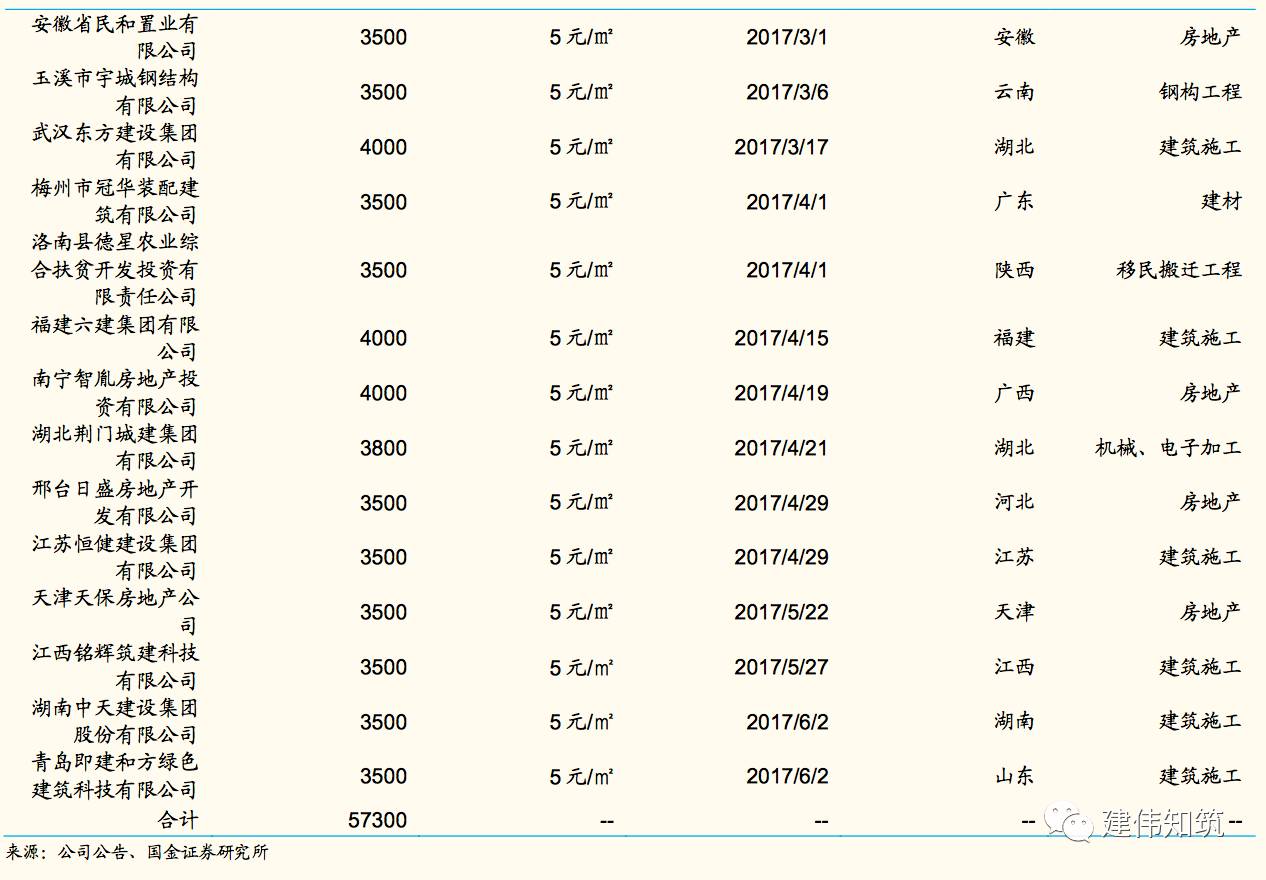

1)公司为钢结构住宅龙头企业,深耕钢结构住宅超10年,其钢结构剪力墙组合结构技术为公司第三代钢结构技术且为唯一具有此技术的钢结构公司,公司技术授权商业模式具有实践经验/资金投入/专利池三大壁垒。2)公司钢管束剪力墙组合结构技术授权模式超预期发展,2014/2015/2016/2017年至今分别签订1/9/29/16单,该商业模式大幅改善公司财报,2014-2016年公司净利润CAGR高达323%,毛利率/净利率分别从2014年的16.67%/1.51%提升到2016年Q3的30.38%/7.34%;我们预计公司2017/2018年净利润分别高达6.71/9.04亿。

-

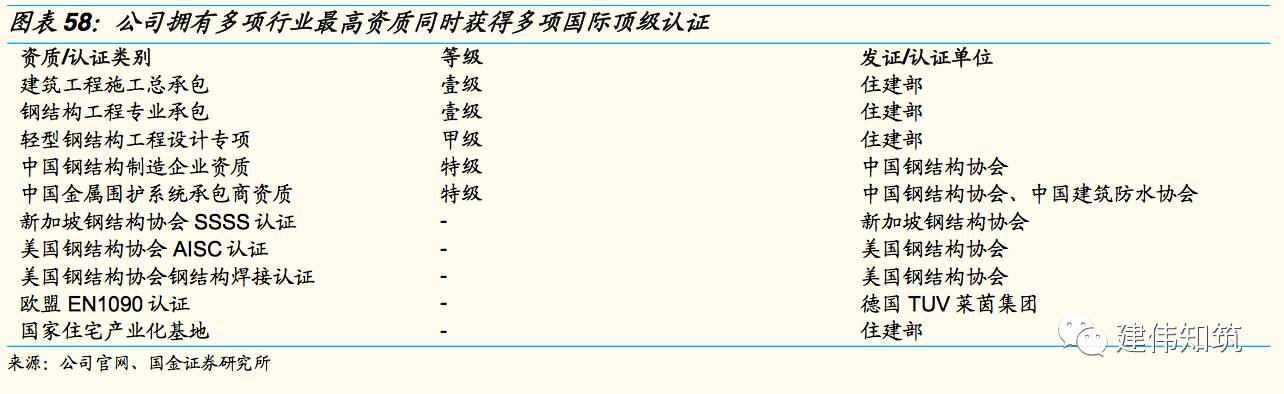

技术领先专利丰硕,独具第三代钢结构技术:

公司是国内首家钢结构上市公司,主营多高层/轻型钢结构,拥有多项行业最高资质,100多项工程获鲁班奖、中国钢结构金奖、省(市)钢结构金奖等行业奖。同时拥有美国钢结构协会

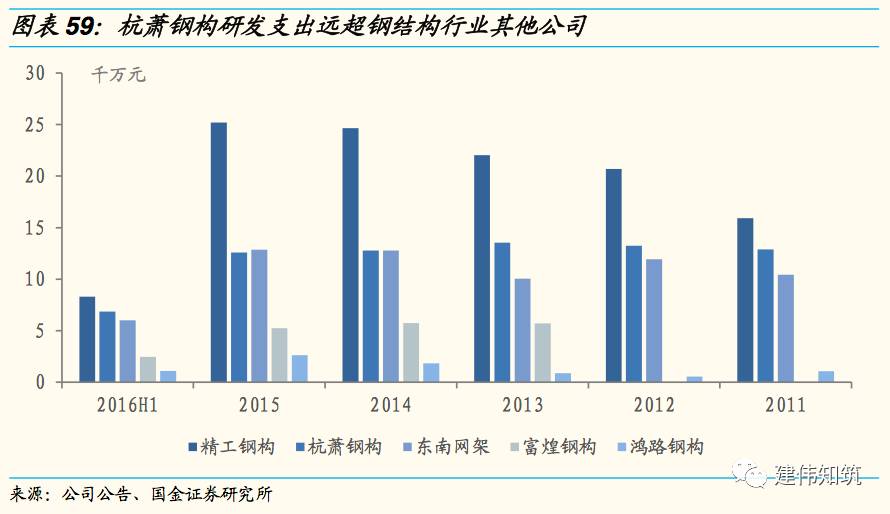

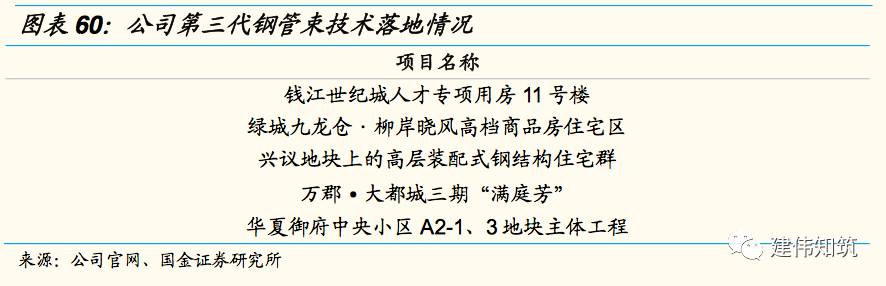

、新加坡、欧盟、等多项认证,获得300余项国家专利成果。此外,公司深耕钢结构住宅超10年,其钢结构剪力墙组合结构技术为公司第三代钢结构技术且为唯一具有此技术的钢结构公司,三大壁垒令其他公司难以望其项背。前期重金投入研发,打造资金壁垒:前后十年技术研发成本不少于10亿元。以第三代钢管束技术为核心、60多个新型专利作为配套技术的钢管束组合剪力墙结构住宅体系专利池形成专利保护壁垒。多次商业化应用其钢结构住宅技术打造实践经验壁垒:杭州钱江世纪城的人才专用房11号楼,包头万郡·大都城项目获得巨大成功。

东南网架:传统钢构主业技术夯实,发力住宅钢结构市场