要点

惠誉下调美债信用评级,与2011年8月5日标普下调美债信用评级既有相似

也有不同。

注:本文发表于《第一财经日报》2023年8月8日。

8月1日下午,国际评级机构惠誉(Fitch)宣布将美国长期外币发行人违约评级从AAA下调至AA+,“负面评级观察”调整为“稳定展望”。这是美国历史上第二次信用评级遭下调。目前,国际三大评级机构中只有穆迪维持美国此前的信用评级不变。

根据惠誉发布的公告,此次美债信用调降评级的直接理由有三:一是预计未来三年美国财政收支情况持续恶化;二是高额且不断增长的美国政府债务负担;三是过去20年来美国财政治理能力稳步恶化,特别体现在反复出现的债务上限危机以及拖延到最后时刻的解决方案。此情此景与2011年8月5日标普下调美债信用评级既有相似也有不同。

一是债务上限谈判陷入僵持的扳机效应。

美国存在一条神奇的“铁律”,即现任总统在执政两年后大概率会输掉中期选举,成为内政“跛脚”总统。2010年奥巴马总统在中期选举中惨败,为2011年美债上限谈判埋下伏笔;2022年拜登总统虽然成绩好于预期,但依然丢掉了众议院,导致2011年旧戏在2023年重演。评级机构的两次降级操作也是如出一辙。标普在2011年4月将美国丢入负面展望清单,并在美债上限协议达成四天后依然调低了美国评级。而惠誉在2023年5月宣布美国进入负面展望清单,并在债务上限达成协议两个月后依然调低了美国评级。历史上,“跛脚”总统让美国政府关门是常事,但评级下调仅发生了两次,还都是民主党总统当政,背后必然有其他原因。

二是美国政府债务前景持续恶化。

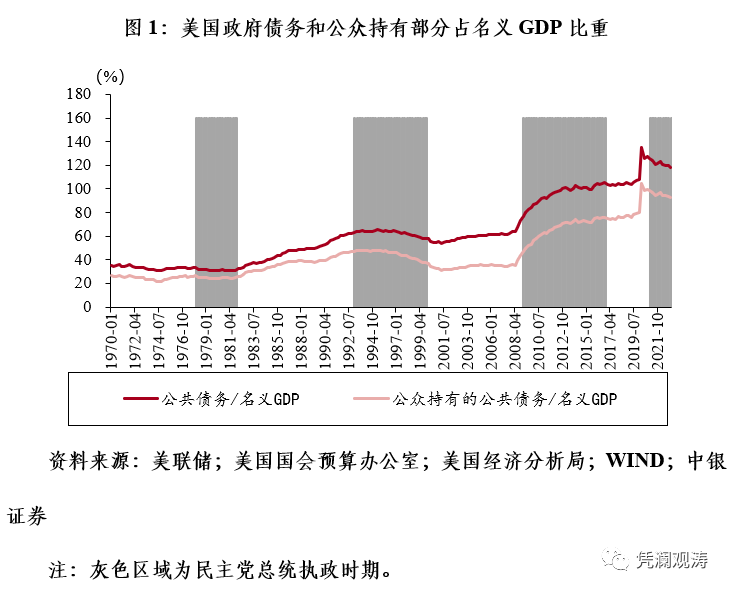

2011年6月,美国国会预算办公室(CBO)公布长期预算展望,预计至2035年公众持有债务占名义GDP比重升至84%。但实际情况远比当初预期的更糟糕。2019年底公众持有债务占名义GDP比重升至79%,2022年一季度已经达到93%。2023年5月份,CBO更新未来十年财政展望,预计公众持有债务占比将在2033年达到118.9%;未来十年政府赤字率都不会低于5%,大幅高于1973~2022年年均3.6%的赤字率。

此外,不管谁当政都摆脱不了债务依赖。从1970年至2023年一季度,美国联邦政府债务占名义GDP比重上升了83个百分点至118.6%,公众持有的债务占名义GDP比重上升了66个百分点至93.2%(见图1)。其中,有三个阶段为上升较快时期,分别是1982~1992年里根新自由主义时期、2009~2016年金融危机时期和2020年新冠疫情公共卫生危机时期。在此期间,共和党总统合计提升了66个百分点的杠杆率,民主党则是17个百分点;剔除新冠疫情的特殊情况,共和党总统合计提升了47个百分点,民主党总统则是26个百分点,年均分别是1.6和1.3个百分点。这表明共和党、民主党均无法抵抗债务的“诱惑”,选举制导致美国难以谋划长期部署,尽快出成绩才是历届政府的首要目标。

三是美国两党政治对立越发突出。

2008年金融危机后,茶党崛起,民粹主义开始在美国兴起。标普在2011年降级中给出的理由之一便是两党政治斗争中所表现出的两极化对立,令人怀疑美国政界是否有能力在稳定财政上达成必要的合作。理念差异导致共和党的减支减税和民主党的增支增税均只能实现一半,即前者力争减税,后者绝不减支。此次也是如此。2021年1月美国国会山事件再次动摇了美国所谓的民主体系。即便2023年1月美财政部长耶伦致信众议院议长共和党员麦卡锡,提示美债违约风险,两党依然“默契”地将债务上限谈判拖延到5月大限临近时期,开展“极限博弈”。借着“历史性潜在违约”的噱头和曝光率,两党人员忙着宣传政治理念,同时互相抹黑。最终结果也与2011年一样,违约大限前一刻达成妥协,开支没减多少,收入没加多少,赤字靠举债,双方皆大欢喜。

一是此次美国经济基本面稍好。

2011年,美国失业率一直在9%左右徘徊,一季度和三季度实际GDP环比负增长,尚未摆脱2008年全球金融危机的影响;海外欧债危机正如火如荼,日本则刚经历了“3·11”特大地震,全球经济增长疲软。这正是2013年美国前财长萨默斯提出著名的“长期停滞”理论的重要经济背景。与之相对的是,2023年7月,美国失业率为3.5%,仍处于历史低位,而实际GDP增长连续好于预期,一季度环比折年率为2.0%,二季度则是2.4%。其他主要经济体已经出现复苏迹象,一季度日本经济增长好于预期,二季度德国实际GDP与上季度基本持平,结束了连续两个季度负增长的技术型衰退,中国经济也处于疫后波浪式复苏阶段。因而,相较于2011年的经济疲软,包括萨默斯在内的多位专家均指出惠誉的降级不合时宜,忽视了近两个月美国经济的韧性。现任财长耶伦更是直言惠誉的降级是基于过时的资料。

二是美联储货币政策天差地别。

一般情况下,美国国会分裂导致财政政策难有较大作为,不利于经济增长,货币政策只能扛起稳增长的大旗。2011年,美国债务上限谈判结果直接造成了2013年财政悬崖的出现。标普降级事件进一步提升了市场对美联储推出第三轮量化宽松的预期。此次惠誉降级事件并没有遇上所谓的财政悬崖。“拜登经济学”加大了政府开支和财政负担,《通胀削减法案》本质是增加通胀压力,反而是利息越高越要融资,以此保障财政支出强度。近日,美国财政部公布再融资计划,预计2023年7~9月本季度的净借款预期规模上调至1万亿美元,远超5月初财政部预期的7330亿美元。美国财政政策的无节制也迫使美联储实施了自沃尔克时期以来最为激进的货币紧缩政策。理论上,货币政策决定了财政政策的融资成本,也能起到紧缩的作用,但实际上却难以显著影响财政意愿。

三是全球金融市场反应相对平淡。