天天财经独家,速关注!

天天财经独家,速关注!

中国股权投资金牛奖评选工作组

执笔:袁增霆 中国社会科学院金融研究所

调研:中国股权投资金牛奖评选调研组

海内外私募股权市场运行轨迹之间具有一定的趋同性。在

2014

年至

2017

年上半年期间,海内外市场日渐趋同的主要运行特征包括资金募集活跃、资产价格高估、退出压力逐渐上升等。近一年多来,随着全球主要央行收紧货币政策与利率上行压力,资产估值与退出压力备受关注。与此同时,私募股权的需求依然旺盛,活跃的产业并购重组可以继续为基金退出创造有利条件。这或许预示着海内外私募股权市场处在自

2010

年以来出现的新常态下的长期平衡。

一、资金募集方面,全球私募股权市场大约从

2013

年开始处于较为宽松状态。

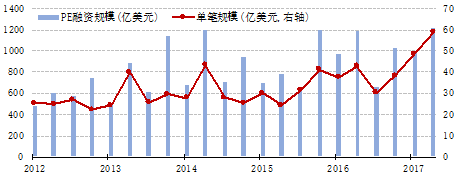

根据英国咨询公司

Preqin

的统计,全球私募股权的季度募集规模和平均单笔募集规模不断屡创新高(图

1

)。从

2016

年下半年至

2017

年上半年,全球宏观经济增长经历了一个短波动周期的触底反弹阶段。同期的全球私募股权市场运行也是亦步亦趋。

2017

年上半年的募资总规模已经逼近全球金融海啸发生之前

2008

年上半年时的记录。照此速度,

2017

年全年私募股权融资规模有望创新高。

自

2016

年下半年以来,一些巨无霸基金陆续登上舞台也格外引人注目。例如目标

1

千亿美元的软银愿景基金(

Softbank Vision Fund

)、目标

400

亿美元的黑石基础设施

I

期基金、目标

3500

亿人民币(约折合

500

亿美元)的中国国有企业结构调整基金、目标

2000

亿人民币(约折合

290

亿美元)的中国国有资本风险投资基金等。

2017

年第二季度,已经封闭的

PE

基金的季度平均单只融资规模接近

6

亿美元,相当于

2012-2014

年间平均水平的两倍,且过半的基金募集额度超过当初目标。单笔规模的上升反映出私募股权行业的集中度在提高。最近三年多来,大型机构在融资活动中的市场份额不断上升。

图

1

全球私募股权季度资金募集情况

注:按最终封闭统计,季度数据。

数据来源:

Preqin Private Equity Online

。

二、投资方面,全球私募股权基金面临资金过剩压力。

谨慎的投资行为与高涨的募集热情形成鲜明对比。全球宏观领域中的一些重大的不确定性因素也促使基金管理人行动谨慎。随着融资额不断上涨,

PE

基金持有的待投现金数量(

Dry Powder

)也不断创新高。预计截至

2017

年底,累积的待投资金规模将高达

1

万亿美元。

三、退出与回报方面,全球私募股权基金表现尚好,稍逊往年。

自2014

年至今,全球私募股权基金投资项目的退出规模尽管逐年下滑,但仍处于自

2008

年以来最高的水平。根据贝恩公司(

Bain & Company

)与

Preqin

的数据,

2016

年受并购支持的退出(

Buyout-backed Exits

)资金规模接近

3280

亿美元,比上一年度下滑

23%

。近十年来,

2014

年的退出规模最高,此后连续两年下滑。

2016

年,按照并购退出计算的基金存续期限的中位数水平约为

5.2

年。总体来看,按照重要性由高到低的顺序,前三个主要的退出渠道依次是卖给战略收购者、出资人之间的转让和

IPO

。最近三年多来,实体经济中现金充足的战略收购者对与私募股权基金的退出贡献最大,二级市场的波动对

IPO

退出的不利影响较为明显。

从私募股权基金有限合伙人(

LP

)的角度来看,有利的退出条件增强了收益分配以及现金回流。在并购基金领域,

LP

们自

2011

年开始就获得正的现金流,即收益分配超过资金投入。根据贝恩公司报告以及剑桥协会(

Cambridge Associates

)提供的可靠比较方法,并购基金的年化投资回报率(

IRR

)全线超越二级市场对标指数表现。与美国市场相比,欧洲与亚太地区在这方面的表现更为突出。以截至

2016

年

6

月的并购基金

3

年投资期

IRR

为例,美国、欧洲和亚太地区(后者包括成长基金)的指标数据分别为

15%

、

17%

和

14%

,分别超越对标的股票市场指数表现

2

、

10

和

12

个百分点。

国内私募股权市场,按照投资阶段区分分为创业资本(风投,

VC

)与私募股权(

PE

)。目前国内数据服务商彼此之间的统计口径差异明显,这里仅采用最近发布且统计口径相对较大的数据信息。

一、资金募集方面,完成额度已持续下滑一年,新基金目标在

2017

年突然高涨。

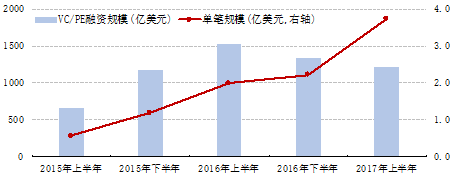

根据投中的半年度统计,中国创业投资与私募股权(

VC/PE

)基金的募集规模从

2016

年下半年起连续下降,单笔募集规模的平均值则不断创出新高(图

2

)。

2017

年上半年,基金募集完成额总计

1218

亿美元,新基金募集的目标规模则突然跃升至

2823

亿美元。按照同期美元兑人民币汇率中间价的平均值

6.85

计算,上述两个规模指标分别大约折合

0.8

和

1.9

万亿元人民币。

图

2

中国创业投资与私募股权市场融资趋势

注:按最终封闭统计,半年度数据。

数据来源:投中信息。

受国内特殊环境影响,这段时期募集完成规模的走势与海外市场相背离。但在单笔规模指标上,海内外大型基金的崛起则表现出共同趋势。一些国字头巨无霸基金不断涌现,国内科技领域吸收的

VC

投资急剧上升,具有与美国

VC

市场并驾齐驱之势。

根据国内的私募股权数据提供商因果树(

InnoTREE

)统计,

2017

年上半年的前

20

大

VC

交易共完成

430

亿美元融资,大大超出去年全年总额。其中,国内半导体行业巨头清华紫光吸收的

220

亿美元就占据了半壁江山。这份以美元计价的资金事实上来源于国开行提供的

1000

亿元人民币和国家集成电路产业投资基金提供的

500

亿元人民币。

二、投资方面,国内私募股权基金的内部分化加剧。

与海外同行一样,国内的私募股权基金面临一定程度的投资难问题。根据投中统计,国内

VC/PE

的投资规模从

2016

年上半年开始出现下滑。两类机构的投资案例数量分别从

2016

年下半年、上半年开始下滑。两者的投资规模都从

2016

年上半年起下滑。在从

2015

年起的两年半时间里,这两类机构合计的当期投资额与新增募集额度之比处于下降趋势,且平均值不足半数。根据投资期的经验判断,该领域显然存在资金过剩及投资难问题。同期,国内

VC/PE

的平均单笔投资规模不断创出新高。这种变化趋势与基金募集情况较为接近。它背后的主要驱动因素是投资机会的市场集中度提高以及新出现的大型基金的投资动作。

投资难题对不同类型的机构而言是相对的,他们可能面临不同的投资机会门槛约束。这种差异是指一些大型的具有公共信用支持的资产管理机构可以获得长期、低成本、连续的资金来源,从而在资金使用上比其他机构具有更大的优越性。对他们而言,资产估值可能不再偏高。同时,由于高信用与低成本资金的支持,一些投资项目的估值更有吸引力。

近年来,无论是国有还是民营背景的巨无霸机构都表现出一定的规模优势。在配合“一带一路”国家战略与供给侧结构性改革的背景下,国有资金及其控制的机构已经充分彰显出投资的成本优势、规模效应和集群效应。一些民营机构也乐意与这些国字头机构、政府引导基金以及具有一定声望的母基金(

FOF

)合作。

三、退出与回报方面,国内私募股权基金信息受限、表现波动较大。

受统计信息质量限制,有关国内私募股权的退出与回报情况主要依赖问卷调查。根据清科大样本统计,

2016

年

VC/PE

的退出案例数量有

4891

个,其中新三板挂牌、

IPO

、股权转让和并购分别占比

66%

、

11%

、

10%

和

7%

。根据投中的《

2017

年中国

GP

调查研究报告》,

2016

年

VC/PE

退出的主要渠道依次是股权转让、

IPO

、并购、回购和新三板挂牌,分别占比

31%

、

30%

、

15%

、

8%

、

8%

。显然,上述两种数据来源的统计结果存在一定的差异。为了进一步验证,我们将借助于中国证券报和中国财富研究院的问卷调查及其反馈的主观判断。

自

2014

年以来国内私募股权基金行业经历粗放式发展,存在一定程度的盲目投资问题,一些领域的退出压力表现突出。

2017

年上半年在宽松的

IPO

政策下,有

267

家公司上市。这为私募股权退出、获得回报创造了阶段性利好。根据清科的统计,

IPO

退出的

IRR

中位数水平在过去十年间逐渐下降,在

2016

年和

2017

年上半年分别为

12.7%

和

10.7%

。相比较而言,清科统计的并购退出的回报水平自

2013

年以来保持较高的水平,在

2016

年和

2017

年上半年分别为

29.7%

和

16.5%

。

与海外市场较为稳定的退出渠道、平缓的回报波动相比,国内私募股权基金在退出渠道和获取回报方面波动较大。