从全球范围来看,目前中国是债务问题最严重的国家之一。根据BIS统计,截至2016年底中国非金融部门债务率(Credit to Non-financial Private Sector,具体指居民与非金融企业部门债务率之和,其中,中国非金融企业包括民营和国有企业)已达210.6%。该值远高于新兴市场国家的债务率平均水平,与日本90年代债务历史最高点持平,也高于美国2008年金融危机时的历史最高点。不少国际组织多次提醒中国的高债务或引致严重的经济金融问题。

图1:中国非金融部门债务率近年来快速攀升

数据来源:BIS,华融证券整理

数据来源:BIS,华融证券整理

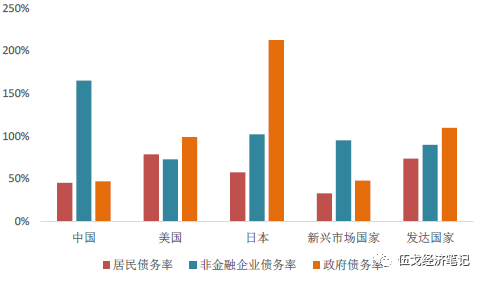

图2:中国非金融企业债务率远高于世界各国(2017Q1)

数据来源:BIS,华融证券整理

数据来源:BIS,华融证券整理

事实上,2012年以来的相当长一段时期,中国面临着债务高企与通货紧缩的困境,并且债务-通缩之间还存在不断自我强化的恶性循环趋势。然而2016年下半年以来,尽管中国整体债务率仍在攀升,但随着PPI转正和攀升,债务-通缩恶性循环似已被打破,甚至呈现债务-通胀同方向变化趋势。那么,高债务究竟导致通缩还是通胀,未来又将如何演进?这些都关乎宏观大势的科学研判。

一、债务-通缩,还是债务-通胀:区分长短期的重要性

为了简化,本文暂时没有考虑政府债务,而是聚焦于非金融部门(含企业和居民)债务及其对价格的影响。经典债务理论如费雪的债务通缩理论、伯南克的金融加速器理论和辜朝明资产负债表衰退理论的研究范畴均聚焦非金融部门债务问题。其实,政府债务属于财政政策的范畴,财政赤字货币化的通胀效应往往是显而易见的。

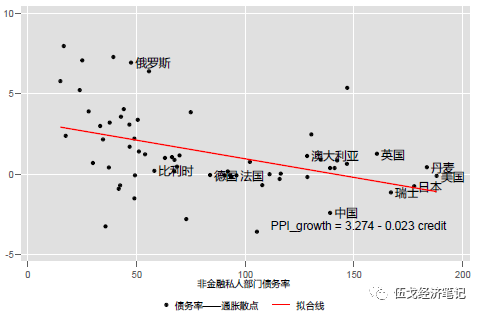

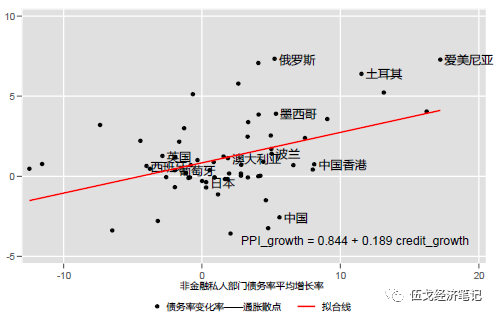

通过对各国历史数据的观察,我们的一个有趣发现在于,高债务对于物价的长短期影响是有区别的。国别横截面数据表明,债务长期趋势和债务短期波动与通胀率的关系截然相反。具体地,从长期趋势来看,债务率与通胀率整体呈现反方向关系,即高债务国家普遍通胀水平较低,甚至发生通缩(图3);而从短期波动来看,债务率的短期增速与通胀率整体呈现正相关关系,即债务增长率较高的国家,其通胀率也相对较高(图4)。

图3:长期的债务-通缩关系

数据来源:IMF,华融证券整理

数据来源:IMF,华融证券整理

图4:短期的债务-通胀关系

数据来源:IMF,华融证券整理

数据来源:IMF,华融证券整理

注:1、本文选用PPI作为通胀的衡量指标,主要原因在于该指标与非金融企业的行为更加密切。从趋势来看,PPI与CPI走势也基本一致;2、图3中各散点代表各国非金融部门债务率水平与PPI同比增速的关系(取2010-2016年的均值);图4各散点代表同期各国非金融部门债务率增速与PPI同比增速的关系(取2010-2016年的均值);3、样本包含IMF数据库中债务与通胀数据完整的64个国家。

为了深入研究中国的债务问题及其宏观影响,我们选用数据可得且与中国现状有些类似的日本进行对比分析。基于上述债务长期趋势与短期波动对通胀的影响不一致的讨论,我们用HP滤波的方法将中日非金融部门(含非金融企业和居民)债务率分解为趋势项和周期项。我们发现,趋势项和周期项都呈现一定的周期性波动特征。其中,趋势项代表债务的长期变化趋势,其持续周期约30-50年;而周期项代表债务实际值偏离其趋势的短期波动,其持续周期大约5-10年。可以看出,日本已经历了一个相对较为完整的长债务周期,而中国的长债务周期在过去20年都处于上升阶段。下面我们将分别基于长期和短期两种视角,分别研究债务与通胀之间的关联。

图5:日本债务周期的长短期分解

图6:中国债务周期的长短期分解

数据来源:BIS,华融证券整理

数据来源:BIS,华融证券整理

二、长期视角:债务高企引致通货紧缩

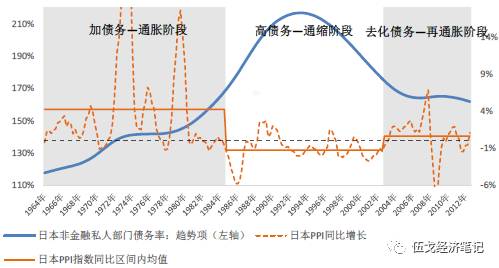

长期债务高企引致通货紧缩的机理客观存在。债务的长期累积一方面意味着借款者还本付息的压力增大,随着资本回报率的边际递减,势必减少其投资或消费支出;另一方面,基于对借款者资产负债状况恶化及高债务不可持续的担心,银行等贷款者往往收紧放款条件从而抑制融资需求,通货紧缩油然而生。诸多国际案例和理论都充分说明上述债务-通缩机理。下面我们进一步地以日本为例,从长债务周期的演进路径切入,分析从长期来看高债务是如何导致通缩的。具体地:

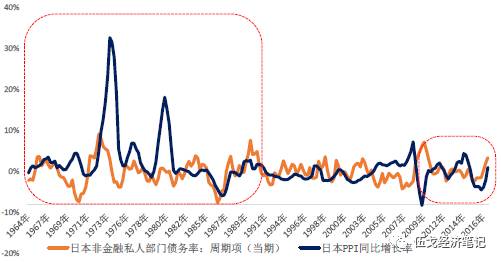

图7:日本经历了长债务周期的三个阶段

资料来源:Wind、BIS,华融证券整理

资料来源:Wind、BIS,华融证券整理

图8:中国仍处于长债务周期第二阶段

资料来源:Wind、BIS,华融证券整理

资料来源:Wind、BIS,华融证券整理

阶段1:加债务-通胀阶段。该阶段的基本特征是债务率虽然处于上升区间,但绝对水平较低,通胀中枢处在通胀区间。日本60年代至80年代底以制造业为龙头的经济快速发展,由于资本存量较低和资本回报率高,企业部门有动力通过增加债务扩大投资。因此债务不断累积但处于良性区间,旺盛的需求使得通胀中枢保持高位。尽管70年代全球石油危机对日本当时通胀走高有较大影响,但从趋势上看,日本于60年代通胀中枢就已处于上升通道(即使无石油危机影响,日本通胀仍将处于较高水平)。

阶段2:高债务-通缩阶段。该阶段的基本特征是债务率绝对水平高企,PPI中枢回落并长期处于通缩区间。随着资本边际回报率下行,日本企业被动加债务以延缓其利润率下行,80年代末日本私人部门债务率超过160%。随后市场开始怀疑以高债务所支持的总需求能否持续,通缩预期逐渐形成。90年代初资产泡沫破灭后导致企业资产负债表继续恶化,私人部门债务开始去化,通缩预期进一步强化。

阶段3:去化债务-再通胀阶段。该阶段的基本特征是债务水平继续去化至较低水平后,通缩预期开始被打破,通胀中枢随之上升。经历了漫长的调整后,企业资产负债状况开始好转,私人部门债务率逐步去化到合理区间,2002年开始日本通胀上行并摆脱通缩区间。值得一提的是,在2008年全球经济危机冲击下,尽管日本短暂重回通缩,但长期通胀的中枢仍处在正通胀区间。

与日本相比,中国目前正处于长债务周期的第二阶段,高债务下的通缩压力并未彻底消除。从1998年至2011年,中国经历了长债务周期第一阶段,这与日本60年代至80年代末类似(限于BIS数据的有限性,我们对于中国长债务周期研究起点为1996年。但我们推断,自90年代初市场经济体系建立以来中国可能就进入了长债务周期第一阶段)。在这个阶段,中国的债务率不断上行,但仍处在较低水平。其加债务背后的原因是,中国经济向市场经济转型以及不断扩大的对外开放,激发了微观主体的乐观情绪以及加杠杆冲动,通胀中枢也不断上行。但2011年后,由于前期刺激政策引致的产能过剩日益突出,通缩预期加强,PPI中枢迅速下行并加入为负的通缩区间,中国经济进入长债务周期第二阶段(这与日本90年代初较为类似)。有趣的是,中国也是在非金融部门债务率到达160%后出现价格中枢快速下行及通缩的,该阀值与日本当年有着惊人的相似性。

三、短期视角:债务高企引致通货膨胀

短期内债务高企也可能引发通货膨胀。特别是在宏观政策的刺激下,政策利率的降低和货币信贷的放松可能促使微观主体进一步增加债务杠杆,投资、消费出现短期“脉冲式”增长,社会信用的扩张引致价格水平的上升。此时,我们观察到的现象是债务高企和物价上涨并存。实证上,如果将债务短期增速从长期趋势中分离出来后,我们可以发现短期内的这种债务-通胀机制(图9和图10)。

图9:日本短期的债务-通胀关系

资料来源:Wind、BIS,华融证券整理

资料来源:Wind、BIS,华融证券整理

图10:中国短期的债务-通胀关系

资料来源:Wind、BIS,华融证券整理

资料来源:Wind、BIS,华融证券整理

注:作为稳健性检验,我们也研究了中国加入政府债务的短债务周期与PPI的关系,发现结果基本不变。

从日本的历史数据来看,其债务的短期增速与通货膨胀之间的同步性整体上较为显著。尤其是在日本陷入债务-通缩循环之前,以及走出债务-通缩循环之后,其债务短期增速与PPI增速之间都呈现显著正相关关系(但通缩时期,债务短期增速与PPI之间的相关性较差。这可能是因为在此期间企业发生了资产负债表衰退,即企业信贷的需求不再由投资需求驱动,而是根据还债需要来决定,债务及其信用的扩张与价格之间的传统关联由此出现异化)。

从中国的可得数据来看,其债务的短期增速与通货膨胀之间的同步性更为显著。由图10可以看出,非金融部门债务率的周期项(滞后三季度)与PPI增速之间呈现高度正相关性。因此,短期内债务的高企是中国PPI等价格的重要驱动因素。当然,国际大宗商品价格也能对国内PPI产生重要影响,但我们进一步的实证研究发现,短债务周期对PPI的影响比大宗商品价格更有先导效果且更加显著(具体地,短期债务波动和大宗商品价格对中国PPI均存在解释力,但短期债务波动能提前4期对PPI产生影响且系数更大,而大宗商品价格只是即期对PPI产生影响)。

值得一提的是,中国供给侧改革对本轮PPI上涨的贡献已成为不争的事实。但基于历史数据规律,我们认为,即使没有供给侧改革的冲击,前期短债务周期触底反弹也将带来本轮再通胀的回升。事实上,供给侧改革与短债务周期反弹共振,共同推动了本轮PPI的强势反弹。

四、展望未来:债务-通缩,还是债务-通胀?

(一)长期:高债务水平使得未来债务-通缩压力犹存

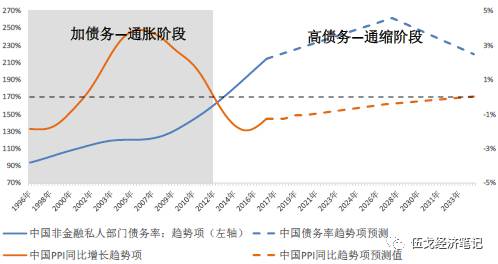

展望未来,中国的高债务状况短期内难以迅速改变,债务绝对水平或仍将在高位维持一段时间。长期来看,中国的债务-通缩风险依然不容小觑,通缩阴影的彻底摆脱取决于未来债务杠杆的去化程度及方式。为了简化,我们预测未来债务长期走势的两种场景及其对价格的影响如下:

场景1:如果债务率未来迅速触顶后随即开始债务去化,那么中国将较快进入长债务周期的第三阶段,即随着债务的较快去化,PPI增速中枢将会较快触底抬升。

场景2:如果债务率在未来相对长的一段时期内继续攀升,中国将长期处于长债务周期第二阶段,即由于债务率的绝对水平仍在增加, PPI增速中枢上升将会十分缓慢。

图11:债务去化将有助于价格中枢抬升

资料来源:华融证券整理

资料来源:华融证券整理

图12:持续债务加杠杆将拉长通缩时间

资料来源:华融证券整理

资料来源:华融证券整理

从现实来看,中国债务绝对水平高企的状况或仍将持续一段时间。因此,无论保持在长债务周期第二阶段,还是即将进入第三阶段,未来中国经济仍将受到一定程度潜在通缩压力的掣肘。

(二)短期:债务增速放缓将对未来PPI产生下行压力

短期来看,基于过去半年供给侧改革、金融去杠杆及房地产调控等的综合作用,中国的债务短期增速已呈现边际放缓迹象,这将对未来半年的PPI等价格产生滞后的下行压力。具体地,短债务周期已于2016年下半年后至2017年上半年处于下行周期,考虑到3季度的时滞,这将对2017年第4季度至2018年第1季度PPI产生下行压力。

图13:债务短期增速放缓对未来PPI产生向下压力

数据来源:Wind、BIS,华融证券整理

数据来源:Wind、BIS,华融证券整理

五、基本结论与启示

一是通过对各国历史数据的观察我们发现,债务对于物价的长短期影响是不一致的。具体地,从长期趋势来看,债务率水平与通胀率整体呈现反方向关系,即高债务国家普遍通胀水平较低,甚至发生通缩;而从短期波动来看,债务率的变动与通胀率整体呈现正相关关系,即债务短期增长率较高的国家,其通胀率也相对较高。

二是长期来看,债务高企引致通货紧缩的机理客观存在。债务的长期累积一方面意味着借款者还本付息的压力增大,随着资本回报率的边际递减,势必减少其投资或消费支出;另一方面,基于对借款者资产负债状况恶化及高债务不可持续的担心,银行等贷款者往往收紧放款条件从而抑制融资需求,通货紧缩油然而生。

三是短期来看,债务高企引发通货膨胀的机理也是显而易见的。特别是在宏观政策的刺激下,政策利率的降低和货币信贷的放松可能促使微观主体进一步增加债务杠杆,投资、消费出现短期“脉冲式”增长,社会信用的扩张引致价格水平的上升。实证上,如果将债务短期增速从长期趋势中分离出来后,我们可以发现短期内的这种债务-通胀机制。

四是展望未来,中国的高债务状况短期内难以迅速改变,债务水平或仍将在高位维持一段时间。长期来看,中国的债务-通缩风险不容小觑,通缩阴影的彻底摆脱取决于未来债务杠杆的去化程度。短期来看,基于过去半年供给侧改革、金融去杠杆及房地产调控等的综合作用,债务短期增速已呈现边际放缓迹象,这将对未来半年的PPI产生滞后的下行压力。