今年上半年消费对经济增长的贡献率达到63.4%。当前消费的高贡献率意味着什么?如何理解消费的最新变化?

中国金融四十人论坛(CF40)特邀研究员、华融证券股份有限公司首席经济学家、总经理助理伍戈在最新文章中指出,今年以来消费的高贡献率并不必然意味着消费内生动力的增强,而更多的是一种“被动”式的变化,即表明投资增速相对消费增速下降得更快。

其核心观点主要包括以下几点:

1、消费往往是中国宏观研究中最容易被忽视的变量。但今年上半年消费对经济增长的贡献率达到63.4%,一季度更是高达77.2%。各界似乎开始意识到消费的重要性,甚至将其作为经济“新周期”开启的一个重要证据。如何科学理解消费的最新变化,对于我们研判宏观经济大势有着不可或缺的重要作用。

2、消费的高贡献率并不必然意味着消费内生动力的增强,而更多的是一种“被动”式的变化,即表明投资增速相对消费增速下降得更快。从历史来看,经济增速趋缓时消费贡献率往往较高(1999年我国经济处于谷底,消费贡献率竟高达90%)。此外,消费贡献率高还与季节性因素等有关。

3、就消费的内生增长动力而言,其主要是由可支配收入的增长决定。对比日本的经验来看,潜在经济增速以及可支配收入增速的变化将主导我国消费增速的长期下行趋势,但短期消费增速将保持相对稳定。随着人口老龄化加快,消费占GDP的比重将持续上升,消费的内部结构正由商品向服务消费快速转型。

4、现阶段消费可以支撑的不是增长提速的周期,而是结构逐步改善的周期。由于消费的相对稳定性,其未必能提供经济增长加速的动力,而只能扮演“稳定器”和“压舱石”的作用。展望未来,关注与消费有关的结构性变化,或许比关注消费本身的增速更为重要。

长期以来,消费在我国宏观经济研究中处于相对次要的地位,其给人的印象往往是平淡无奇的。但今年上半年消费对经济增长的贡献率达到63.4%,一季度更是高达77.2%,这使得不少研究开始重视消费的作用。与此同时,新能源汽车等消费品的销售放量、网上零售等消费业态的涌现,更是燃起了资本市场对消费的热情。不少研究甚至还将对消费的乐观作为经济“新周期”开启的一个重要理由。

那么,当前消费的高贡献率究竟意味着什么?如何认识消费变化对于经济周期的影响?未来消费的发展趋势是什么?这些对于我们研判宏观经济大势有着不可或缺的重要作用。

纵观历史,消费对GDP贡献率的高企未必表明消费增长的提速以及经济结构的转型。理论上,消费对GDP的贡献率等于最终消费支出增量与国内生产总值增量之比,其往往与短期经济波动因素息息相关:

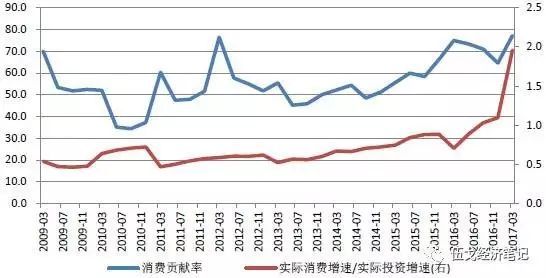

一是消费的高贡献率并不必然意味着消费内生动力的增强,而更多的是一种“被动”式的变化,即表明投资增速相对消费增速下降得更快。由于消费增速变化通常比投资更为稳定,因此在经济趋缓或者下行时期,消费增速下降的幅度会小于投资。此时,消费对GDP增长的贡献率会明显上升,消费与投资对GDP增长的贡献存在一定程度的“此消彼长”关系(净出口占GDP的比重相对较小,可暂忽略其影响)。正因如此,历史上经济增长趋缓或下行时,消费的贡献率往往都比较高,例如1999年我国经济增速处于谷底,消费贡献率却上升至90%左右。

图1 :消费贡献率上升与消费-投资的相对增速有关(%)

数据来源:WIND,华融证券整理

图2:经济增长趋缓时消费贡献率往往较高(%)

数据来源:WIND,华融证券整理

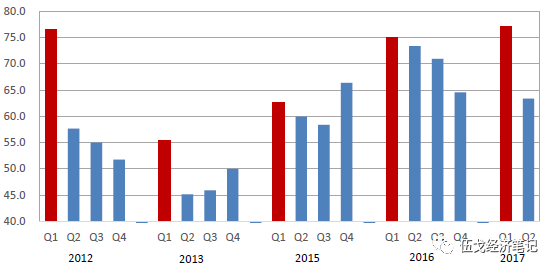

二是消费的贡献率波动还与季节性因素有关。从过去的数据来看,我国的消费贡献率一般在一季度都相对较高,在二、三季度则相对走低。消费贡献率之所以在季度之间会呈现明显规律,可能与消费占比在季度之间的规则变化有关。今年二季度消费的贡献率已经在一季度的基础上明显下降。随着季节性因素的消退以及实际投资增速的企稳,预计三季度消费贡献率可能还将继续下降。总之,仅根据消费贡献率高的现象就断言消费乐观的看法是不够准确的。

图3:消费贡献率一般在每年一季度相对较高(%)

数据来源:WIND,华融证券整理

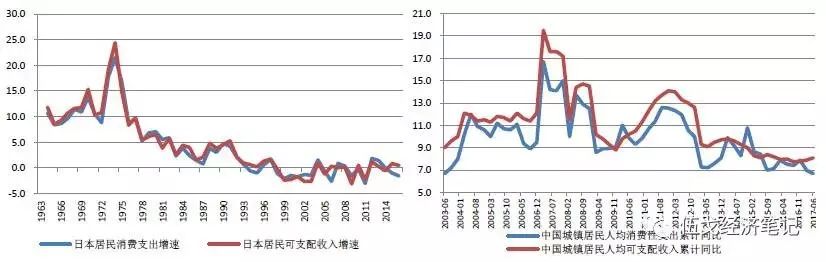

既然消费贡献率的高低与消费内生增长动力之间没有直接必然的关系。那么,目前我国消费的内生增长动力究竟如何呢?理论上,影响消费增长的主要因素是可支配收入和消费倾向,其中可支配收入的增长对消费增长具有决定性的影响。作为东亚经济体,日本在消费传统、居民储蓄偏好等方面与我国较为接近,其发展历史也许能给我们带来有益的启示。

图4:居民消费增长主要受可支配收入影响(%)

数据来源:WIND,华融证券整理

日本的历史表明,消费的长期增长确实由可支配收入增长来决定的,平均消费倾向的变化较为缓慢且影响较小。从我国的数据来看,居民消费的增长也主要受到收入增长的影响。随着人口老龄化的不断加深,劳动力供给和资本积累速度都呈现下降趋势。可以预见,在没有显著的技术进步及全要素生产率上升的情况下,潜在经济增速的下降将主导我国消费增速的长期下行趋势。尽管随着社保体系的不断完善,居民的平均消费倾向可能有所提高,但从日本的经验来看,其未必是影响消费增长的主导性因素。

从短期看,我们预计消费增速保持基本稳定。预计今年的社零增速将略低于去年,其中:(1)汽车类(占比27.8%)零售额由于购置税优惠减半以及2016年对需求的部分透支,预计基准情形下今年有5%的增长,乐观情形下为8%;(2)房地产类零售额(包括家具、家电等,占比10%),在商品房销售增速下降的大背景下预计今年的增速将低于去年,全年可能在8%左右;(3)石油及制品类(占比12.9%)零售额增速近几年波动非常大,如果以2017年WTI原油均价每桶55美元为基准情形,则对应的石油类零售额涨幅为10%;(4)剩下的其他类占比较大但波动相对稳定,预计今年累计增速在8%-9%之间。综合考虑以上各部分的预测及权重(以上是对限额以上商品零售额的分解及预测,再根据其结果预测社零整体增速),预计中性情形下2017年的社零增速为10%,略低于2016年的增速(10.4%),乐观和悲观情形下则分别为11%和9%左右。

尽管从增速上看,消费的长短期增速表现都略显平淡。然而,无论是从消费在经济中的比重,还是从消费的内部结构上看,消费都充满着不容忽视的趋势性变化,彰显其并不平淡的一面。在这些方面,中日两国有着惊人相似的转型历程。

1、随着人口老龄化加速,消费率持续攀升

消费率(消费在GDP中的占比)是观察消费的另一个重要视角。根据生命周期假说,人在年轻时候会更多地进行储蓄,在年老会更多地消费,人口老龄化的加深会推动消费率的提升。

日本的刘易斯拐点出现在上个世纪60年代末,此前日本消费率有过一段时间的连续下降,这可能是因为城乡二元经济社会结构抑制了农民的收入和消费增长。在跨过刘易斯拐点之后,劳动力供给由过剩开始转向紧平衡,整体工资水平有了较快增长,进而带动了全社会消费水平的提升。日本自1970年开始步入老龄化社会以来,消费率开启了长期上升的趋势。

图5:刘易斯拐点后人口老龄化推升消费率(%)

数据来源:WIND,华融证券整理

中国的刘易斯拐点大概出现在2007年前后。此前我国的消费率也像日本一样,有过一段时间的连续下降。但跨过该拐点之后,消费率下降的势头逐渐变弱,并终于在2010年开始了显著上升的趋势。按照国际标准,自2002年以来我国已经进入了人口老龄化社会。随着人口老龄化的逐步加深,我国的消费率也将在未来的较长时间不断上升,经济结构逐渐由投资向消费转型。

2、随着收入水平的提高,消费结构不断升级

随着居民收入水平的提高和消费观念的改变,消费的内部结构也在发生明显变化,部分消费行业和领域表现出巨大的发展潜力,在这些方面的表现不仅不平淡,反而充满了诸多惊喜。

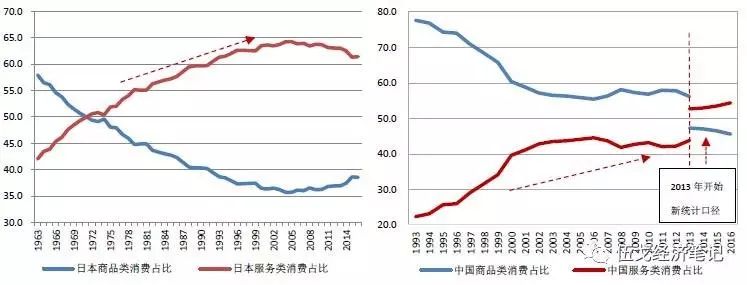

一是由商品消费向服务消费转型。从日本的经验看,消费转型过程中服务类消费在相当长时期内持续快于商品类增速,服务消费在居民消费中的比重从1963年的42%逐步提高到目前的60%以上。尽管近几年我国经济有所下行,但服务类消费增速保持稳定并且开始高于商品类消费,对消费增速的稳定起到了中流砥柱的作用。目前我国居民消费已经处在由商品消费向服务消费转型的大趋势之中,服务消费在居民消费中的比重已经并还将继续上升。

图6:服务类消费占比不断上升(%)

数据来源:WIND,华融证券整理

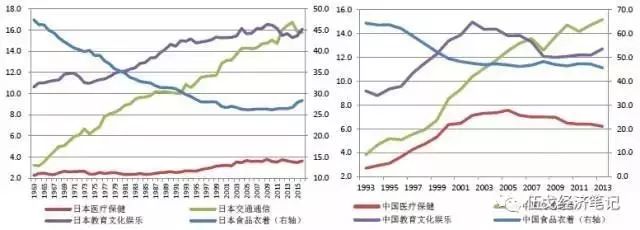

二是由必需品消费向可选消费品升级。在日本的发展过程中,居民消费中的食品衣着支出占比持续明显下降,恩格尔系数从1963年的36.6%下降到2016年的24.1%。同时,交通通信、教育文化娱乐等类别的占比不断上升。此外,人口老龄化的加深也推动了医疗保健支出占比的提升。目前,我国各消费类别的占比变化趋势与日本高度相似,预计未来消费转型升级的趋势还将持续较长时间。

图7: 消费逐渐由必需品向可选消费品升级(%)

数据来源:WIND,华融证券整理

三是由线下消费向网上消费迅速转变。网络购物改变了人们的消费习惯,对传统的消费业态产生了颠覆性的改变。近两年网上实物商品零售的复合增速在30%以上,远远高于社零总体10%左右的增速;网上消费的占比也逐渐提高,2017年上半年已达到14%,预计未来还将继续提高。网上消费的发展大大提升了消费的便捷度、丰富了消费选择,更好地释放消费需求,未来仍将进一步拉动消费的增长。

图8:网购为消费增长提供新动力(%)

数据来源:WIND,华融证券整理

一是今年以来消费的高贡献率并不必然意味着消费内生动力的增强,而更多的是一种“被动”式的变化,即表明投资增速相对消费增速下降得更快。从历史来看,经济增速趋缓时消费贡献率往往较高。此外,消费贡献率高还与季节性因素等有关。

二是就消费的内生增长动力而言,其主要是由可支配收入的增长决定,消费倾向变化缓慢且影响相对较小。对比日本的经验来看,潜在经济增速及其可支配收入增速的变化将主导我国消费增速的长期下行趋势,但短期消费增速将保持相对稳定。随着人口老龄化加快,消费占GDP的比重将持续上升,消费的内部结构正由商品向服务消费快速转型。

三是现阶段消费可以支撑的不是经济增长提速的周期,而是结构逐步改善的周期。由于消费的相对稳定性,其未必能提供经济增长加速的动力,而只能扮演“稳定器”和“压舱石”的作用。展望未来,关注与消费有关的结构性变化,或许比关注消费本身的增速更为重要。

(文章来源:伍戈经济学笔记)

近期文章精选:

【CF40宏观医生】服务消费升级明显 企业长期贷款“逆袭”

钟伟隔空反驳任志强:“地价推动房价上涨”的观点很危险(附演讲实录)

【首轮中美全面经济对话】美贸易赤字“不是市场力量所致”,那是什么原因?

【CF40宏观医生】资金“脱虚向实”,货币政策进入观望期