波尔公司(BLL)是全球第一大的金属包装方案解决商。

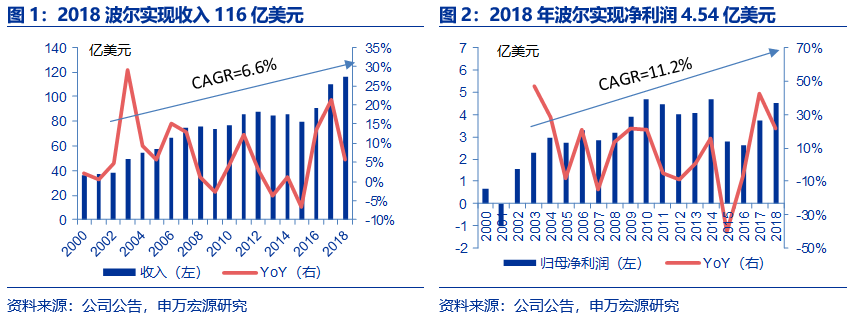

2016年成功收购全球第一大饮料制罐商雷盛(Rexam)后,波尔饮料罐业务市占率大幅提升(北美、中美洲40%、欧洲42%、南美55%、泰国44%、缅甸60%)。2018年波尔公司实现收入116.35亿美元,净利润4.54亿美元。

百倍牛股复盘史:

自1973年上市以来,波尔市值已翻306倍

,VS同期标普500指数上涨24.7倍,46年内大幅跑赢指数。

我们认为其市值增长大致可以分为两个阶段:

1)并购切入新市场+聚焦主业驱动利润增长,该阶段估值稳定;2)行业集中度提升,议价权抬升,估值改善,利润增长加速,市值戴维斯双击。

1)

先多元后聚焦,逐步明晰定位,市值受盈利增长驱动。

1990-2015年波尔跟随欧美饮料行业快速发展,体现抗周期属性,并积极收购整合行业产能,EPS基本与股价同比例大幅上涨,CAGR分别为13.9%和13.2%,估值较为稳定。这段时期公司的业务发展经历了两个阶段:①

早期通过业务多元化,进军海外,寻找外延成长点。

1991年至2009年,公司先后进入食品罐、气雾罐和塑料包装,并整合饮料罐产能(包括Reynolds、US Can、百威英博制罐厂以及雷盛等)。投资性支出直接驱动业绩增长。

②聚焦核心业务。

波尔经过一段时间内的发展探索,分别在1996、2010和2018年先后剥离了玻璃、塑料、食品及气雾罐包装业务,果断放弃无协同效应或市占率一般、盈利较差的副业,专精于饮料罐业务,使得欧美区域饮料罐的营业利润率从2005年的8-10%提升至11%-14%。

在资本结构方面:资金运用合理

,

注重持续提升股东回报。

公司保持合理资本结构,过去20年资产负债率平均43%;加大回购比例,提升EPS和ROE,

ROE从10%左右大幅提升至40-50%(收购雷盛前)

。

2)

产业链议价能力强,估值抬升、EPS加速,戴维斯双击。

自2015年2月波尔宣布收购雷盛后,股价与估值早于业绩快速抬升,

动态PE从10.4X-13.6X快速提升至18.6X-21.0X

,

行业集中度提升后,龙头的盈利和现金流稳定性均强于下游行业,所以享受更高的估值溢价。

海外两片罐价格也随之快速涨至0.6-0.8元/罐,使波尔公司2016-2017年内生营业利润同比分别增长21.8%和25%。盈利能力继续提高+估值抬升,戴维斯双击,股价快速提高。

比照国内金属包装行业,利润底+估值底基本确定,行业出清产能整合,有望迎来盈利反转。

利润底:

2016-2017年两片罐价格跌至成本线约0.34元/罐,即便是规模效应较强的龙头公司也难免亏损,压力之下行业加速整合,集中度提升后,2018年初四大龙头共同提价后,盈利能力出现边际改善。

估值底:

对比波尔历史估值区间,目前我国金属包装公司的PE和PB估值均处于历史低位,未来业绩改善逻辑逐步兑现后,估值有望迎来修复。

我国两片罐需求和盈利能力尚有很大提振空间。

量——罐化率提升:

假设中国啤酒罐化率从20%-->40%,对应两片罐需求提升176-266亿罐(2018年行业产量约420亿罐)。

价——两片罐提价:

行业整合带来议价能力提升,叠加下游异型罐需求旺盛等因素,两片罐价格将回归约0.5元/罐的正常水平,使国内两片罐厂商毛利率水平回归15%-20%的正常水平。

投资建议:

看好竞争格局逐渐优化,两片罐提价逐渐兑现,盈利迎来向上拐点的金属包装行业。建议关注奥瑞金、中粮包装(0906.HK)和宝钢包装。

投资案件

结论和投资建议

波尔公司46年股价长期跑赢市场,随着龙头积极整合两片罐行业产能后,市占率提升将带动议价能力明显提高,EPS加速增长,同时市场也将赋予更高估值,迎来戴维斯双击。

金属包装行业一旦形成寡头格局后,拥有比下游更强的产业链议价权,且商业模式较好,具备下游需求稳定、现金流好、无坏账、穿越经济周期等特征。参照波尔的发展史,在国内金属包装行业,随着奥瑞金收购波尔亚太,我国两片罐行业集中度开始提高,两片罐提价逻辑开始逐步兑现,行业经历利润底后迎来盈利反转。随着未来业绩改善逻辑持续兑现,金属包装企业估值有望迎来修复。市场对金属包装公司的关注度,将由需求逻辑(关注具体客户的增速)转向供给逻辑(集中度提升带来的平台型逻辑)。

看好两片罐产能第一、客户结构优质、注重异型罐等新产品开发创新和一体化包装服务方面的金属包装龙头

奥瑞金

。

公司估值接近历史底部;且获华彬集团增持,加上近期推出股权激励计划,彰显长期发展信心。两片罐市场整合后,迎来向上拐点。未来公司资本结构也存在较大改善空间,财务费用降低、分红+回购,盈利能力与ROE还存在向上空间。预计2019-2021年EPS为0.35元、0.43元和0.55元的盈利预测,目前股价(4.96元/股)对应PE为14/11/9X,维持买入。此外建议关注两片罐产能较高、金属包装品类丰富、下游客户结构较好、进军海外两片罐市场的

中粮包装

(0906.HK);以及具备国内+海外两片罐产能、推出股权激励、国企混改进行中的

宝钢包装

。

原因及逻辑

借鉴波尔公司成长史,利润增长可通过①外延收购

,投资性支出直接驱动业绩增长;②

聚焦核心业务

,在规模基础上提高盈利质量。剥离低协同/低盈利业务,专精单品类主业,扩大规模效应优势和产业链议价权。

同时,合理优化资本结构,加大回购力度,提升股东回报和EPS。

此外,

一旦产业链议价权大幅提高后,估值将大幅抬升,同时EPS加速增长,催动戴维斯双击。

有别于大众的认识

行业认为国内金属包装行业增速较慢、企业估值较难提高。

我们认为1)我国两片罐从量价两方面均有较大成长空间。

量:

啤酒罐化率若从20%提升至40%,对应两片罐增加176-266亿罐需求。

价:

海外两片罐价格在0.6-0.8元/罐 VS 我国仅不到0.4元/罐,尚有很大提升空间。

2

)从波尔宣布收购雷盛后可以看出,一旦形成寡头垄断优势后,估值先于业绩快速抬升

,波尔的动态PE估值直接从10.4X-13.6X提升约70%至18.6X-21.0X。考虑到我国金属包装对比欧美成熟市场还有更大增长潜力,估值也应享有一定溢价。

1. 波尔公司——从多元扩张走向专业聚焦

1.1 全球第一大金属饮料罐包装方案解决商

1.2 历史回顾:从多元扩张走向专业聚焦

2. 经验借鉴:

规模提升VS盈利质量改善

2.1 通过投资性支出跟踪收入增长

2.2 聚焦核心业务保证盈利质量

2.3 充沛现金流,通过分红与回购,提升股东回报

3. 估值与股价,波尔公司百倍市值成长史

3.1 波尔公司——百倍牛股是如何炼成的

3.2 对比与启示:国内仍处于发展期,供需平衡促进良性增长

3.3 投资建议:利润底+估值底确定,推荐龙头公司奥瑞金,关注中粮包装、宝钢包装

4.附表

1.

波尔公司——从多元扩张走向专业聚焦

1.1 全球第一大金属饮料罐包装方案解决商

波尔公司(BLL)是全球第一大的金属包装方案解决商

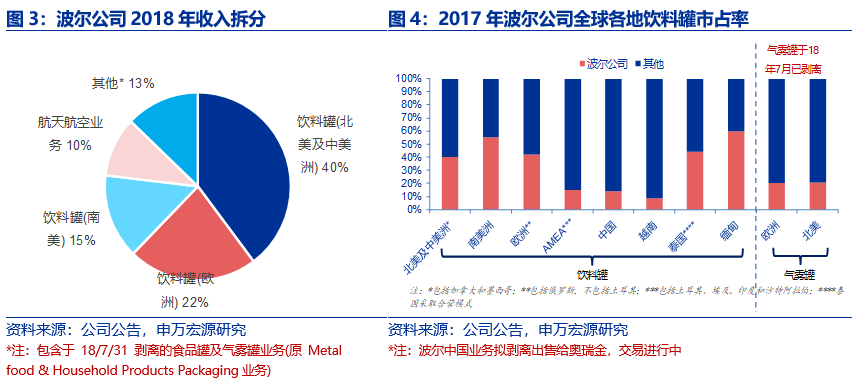

,由波尔家族五兄弟于1880年创立而成,目前主营业务包括饮料罐(以两片罐为主)和航空航天业务,分别占2018年收入的77%和10%。2018年波尔公司实现收入116.35亿美元,净利润4.54亿美元,当前市值为266.96亿美元,

对比1973年上市以来股价从0.255美元/股(前复权),一路涨至目前的78.3美元/股,翻了306倍,46年CAGR13.3%。

波尔公司:

历史上通过不断收购整合,包括在2016年成功收购全球第一大饮料制罐商雷盛(Rexam)后,跃升成为全球第一大制罐企业

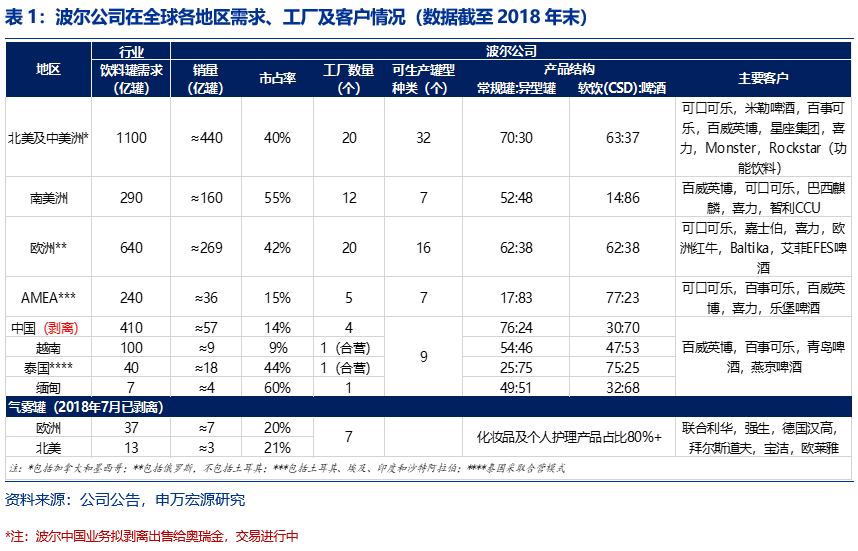

,其核心饮料罐业务在北美和中美洲(Northand Central America)市占率高达40%、欧洲42%、南美55%,在东南亚新兴市场中也占据领先地位,泰国市占率44%、缅甸60%、越南9%、中国约14%(被奥瑞金收购之前)。

经历多次收购后公司议价能力不断提升并巩固核心客户,目前全球范围内主要客户包括百威英博、可口可乐、百事可乐、喜力等。

1.2 历史回顾:

从多元扩张走向专业聚焦

发展初期(1988年前):

业务多元化,较早布局海外市场,遍地开花式发展。

波尔公司由波尔家族五兄弟创立于1880年,随后近百年内聚焦于金属包装(食品罐及罐盖)和玻璃包装。

在20世纪50年代跨界进入航空业并收购Jeffco Manufacturing 正式开启饮料罐业务。

在1970-1990年间波尔曾跨界进入石油工程设备、

照相凸版印刷、塑料制品等领域;于1986年通过与广州的M.C. Packaging合营模式进入中国制罐市场,也标志着波尔公司制罐业务国际化的开始。

发展中期(

1991-2009

):

1

)逐渐聚焦包装主业、梳理副业,继续加深国际市场布局。

1991

年波尔收购食品罐的合营公司剩余股权,并于

1993年收购Heekin Can,收购后成为了北美第三大的食品罐供应商;

同年分拆了非包装/航空业的业务(如塑料制品、锌制品、金属印刷装饰等);

1994年正式成立了波尔塑料制品业务并建造了3个PET瓶工厂。

至1996年波尔已成为美国最大的金属罐供应商,并正式退出玻璃包装业务。

1995年波尔再次通过与Latapack SA成立合营企业的方式进军巴西市场;

1997年进一步收购中国合营公司的股份,成为中国市场最大的供罐商,不断拓展新兴市场布局。

2

)以收购为主要方式巩固公司在美洲的龙头地位,并进军欧洲。

1998年波尔收购Reynolds饮料罐业务(包括16个工厂)。

2002年收购德国的Schmalbach-Lubeca AG后,正式成立了波尔欧洲制罐业务。

2003-2009年公司相继收购了Metal Packaging International、合营公司Ball Western Can Corporation(食品罐)的剩余股份、US Can(气雾罐)、百威英博的四大饮料罐工厂、Neuman和Aerocan(气雾罐为主),成立了食品罐及生活用品包装业务,并不断巩固公司在美洲与欧洲的金属罐龙头地位。

发展后期(2010-至今):

聚焦核心业务、淘汰老旧/低效工厂,成为全球第一大金属饮料制罐商。

2010年公司决定将塑料包装业务出售给Amcor(全球领先塑料包装企业),标志着波尔开始走向专精饮料罐包装之路。2015年2月波尔公司宣布收购Rexam(雷盛)——全球第一大金属饮料罐制罐商,双方在全球各地(尤其在欧洲、美洲)有很强的客户与工厂协同效应。为满足欧盟的反垄断法条件,波尔和雷盛与Ardagh Group SA达成协议,向其出售共22个饮料罐及罐盖工厂(年销售额约30亿美元)。在收购期间波尔公司继续深化发展高盈利能力的巴西市场,购买合营公司Latapack-Ball剩余39.9%股份。2018年7月底公司正式将盈利水平较差的食品及气雾罐业务剥离体外,并与购买方Platinum Equity成立合营公司Ball Metalpack(波尔持股49%);同年年底宣布将卖出中国四大工厂给奥瑞金。

2.

经验借鉴:

规模提升VS盈利质量改善

2.1 通过投资性支出跟踪收入增长

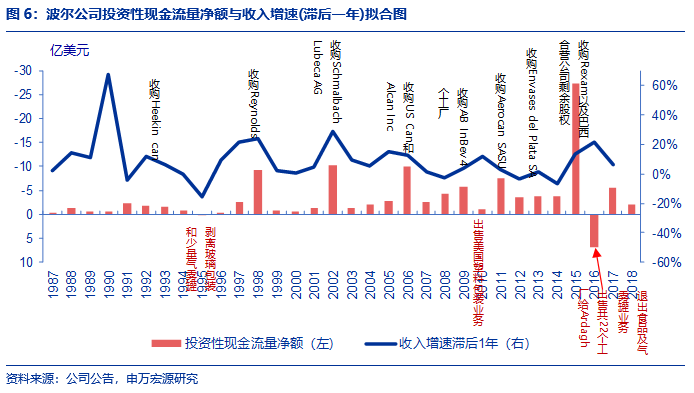

金属包装企业的收入增速与投资性支出高度相关。

我们根据波尔历年收并购活动中可以看出,自1998年第一笔大型收购(Reynolds)后,波尔不断地通过收购来扩表提升规模,即便在剥离各类非主营业务及淘汰工厂的情况下,年收入从仅29亿美元成长至116亿规模。从下图中可看出公司滞后一年收入增速与投资性现金流量净额高度相关。可见随着金属包装行业发展进入中后期,外延产能整合是龙头提升市占率的重要方式。

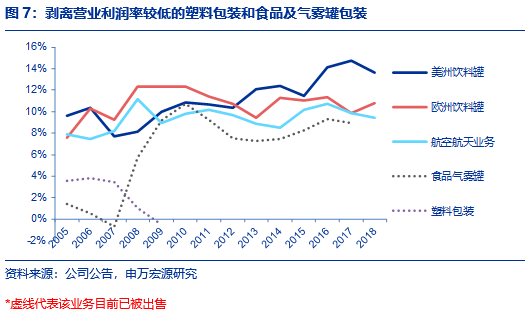

2.2 聚焦核心业务保证盈利质量

海外包装行业早期多元化发展不乏先例,规模提升后,聚焦核心业务决定了实际利润质量。

以波尔为例:

①玻璃包装业务(Glass Packaging):

曾为公司自创立以来的一块主要业务。

从1983年到1996年,美国玻璃包装行业面临PET瓶崛起以及金属制罐技术不断提高的双重威胁,行业需求逐年缩减。

龙头顺势快速提升集中度,玻璃包装行业从21家公司(121个工厂)缩减至9家公司(63个工厂),前三大市占率已高达75%(波尔位列第三,市占率15%)。

行业需求萎缩,且波尔从市占率、议价能力角度与前两大存在差距,

于是在1996年将玻璃业务出售给Compagnie de Saint-Gobain。

②塑料包装业务(Plastic Packaging):

公司于1994年宣布进入塑料包装领域,自建三条PET瓶产线。

自美国软饮料增速放缓后,PET瓶需求下降且与金属包装协同性较差。

公司塑料包装业务的营业利润率也一直明显低于金属罐主业。

2009-2010年公司相继剥离了塑料桶和全部塑料包装业务,

按2009年为基数测算,出售后公司整体营业利润率(Operating Margin)提升了0.94pct。

③食品及气雾罐包装业务(Food & Aerosol Packaging):

与饮料罐生产协同性较低,主要因:

1)原料差异:

食品罐普遍为马口铁三片罐包装,饮料罐多为两片铝罐包装;

2)生产工艺不同:

波尔多年专精铝制与钢制饮料罐的生产制造,较多采取压制一体成型方式,与三片罐焊接方式不同;

3)食品罐包装附加值低:

罐装食品的核心附加值取决于下游产品品牌和口味,且随着人们生活品质提高,罐装食品普遍为较低价、偏低端产品,包装附加值较低,不利于波尔公司发挥产品创新能力,提升包装附加值。

综上,食品罐与饮料罐产线之间的互补性、协同性较弱。

公司后续在食品罐方面投入也较少,于2018年7月正式剥离。

气雾罐:

1)2017年全球气雾罐需求尚不足100亿罐,未来发展空间较窄;2)与食品罐类似,由包装带来的额外附加值较少,核心附加值取决于下游产品本身与品牌。

食品及气雾罐包装业务常年低于公司整体营业利润率2-3pct。在2018年7月底剥离此业务后,以2017年收入为基准测算,公司整体营业利润率提高了0.33pct。

波尔之路:

专精整合提高市占率,产业链议价能力强;剥离细分领域市占率较低的副业,改善盈利能力。

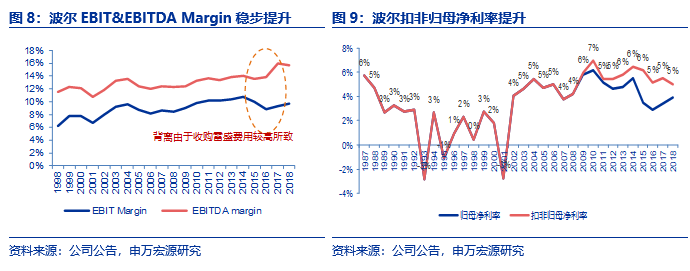

资本密集型行业在进入成熟期后,积极整合行业的龙头往往能够在细分行业中胜出。波尔公司过去源于下游市场需求旺盛,历史以来先后涉足玻璃、塑料、食品及气雾罐包装业务,并积极在海外各国投资建厂(包括拉美、东南亚等国)。随着下游需求放缓,存量竞争加剧、盈利能力较差,且响应欧盟等国反垄断要求,公司果断剥离或退出非核心业务竞争,包括剥离玻璃、塑料、食品及气雾罐,以及出售波尔亚太给奥瑞金。公司近几年明确发展重心,着重发展欧美市场饮料罐业务,欧美业务的营业利润率也从2005年的8-10%提升至11%-14%。对比2000年,虽然收入仅翻了3.2倍,但是扣非归母净利润翻了8.9倍,扣非归母净利率从2%提升至5%。

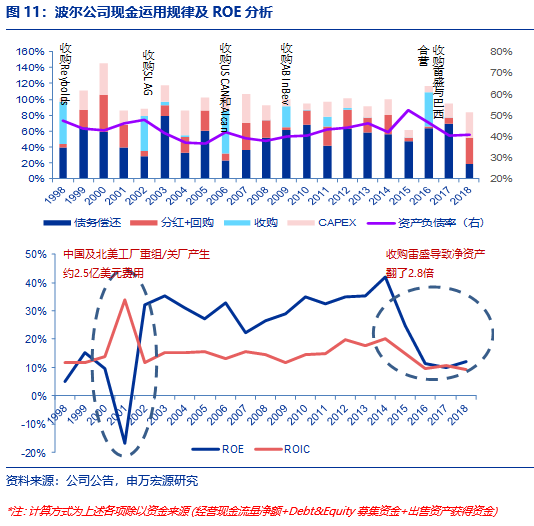

2.3 充沛现金流,通过分红与回购,提升股东回报

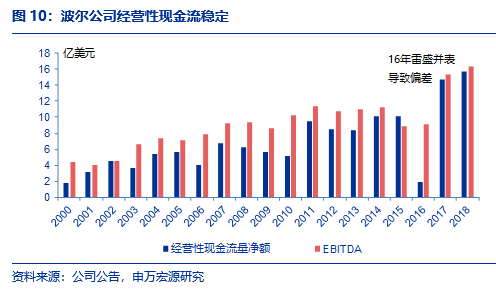

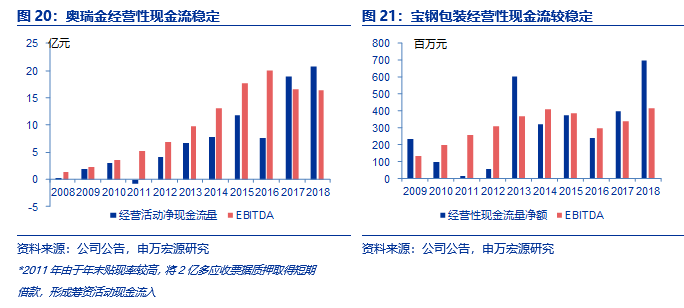

金属包装行业一大特性为现金流充沛。

金属包装厂商下游客户均为知名大型食品饮料企业,应收账款结算周期普遍较短,且鲜少出现坏账等问题。从波尔公司历年现金流情况中可以看出,经营性现金流量净额与EBITDA基本匹配。

波尔公司合理运用资金,加大股东回馈,ROE处于持续改善的良性循环中。

第一步:

波尔公司在进行大规模收购动作后(往往采用债权融资为主、股权融资为辅),减少当期CAPEX支出、分红以及股份回购力度。

第二步:

收购后续1-2年内加大偿债力度,快速降低负债率,减轻财务费用压力。

第三步:

分红和回购比例逐步提升,加大股东回馈力度,并且CAPEX支出比例回升,维护工厂设备并保证产品创新。公司1987至今累积回购共53.88亿元,占归母净利润约64%。

第四步:

在资本结构正常的情况下,继续收购整合合适的饮料罐产能,形成良性循环。过去20年平均资产负债率约43%,公司多次进行收购前,资产负债率在40%或不到的水平,保证良性资本结构。

在此良性循环下也能促使ROE逐渐提升:

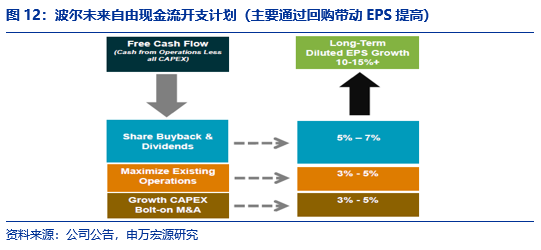

债权融资成本相对较低,也对比股权融资推进速度更快,提高权益乘数;现金牛型企业一方面通过偿债降低财务费用,提升净利率,且积极通过回购的方式提高ROE水平。从下图中可以看出,波尔公司的ROE水平在收购雷盛大幅扩表之前,2002-2015年平均ROE高达31%。预计公司除了将已有的业务进行优化之外(贡献EPS每年3%-5%增长),可能还会继续进行外延收购(贡献EPS每年3%-5%增长),以及继续通过股份回购和分红驱动EPS增长(5%-7%)。

3. 估值与股价,波尔公司百倍市值成长史

3.1 波尔公司——百倍牛股是如何炼成的

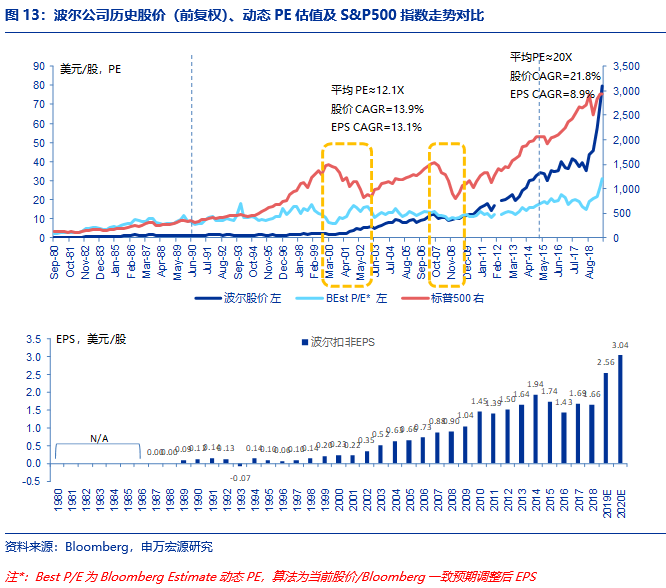

46年长期跑赢市场的大牛股。

波尔公司自1973年上市以来股价从0.255美元/股(前复权后),一路涨至目前的78.3美元/股,翻了306倍,CAGR13.3%

;同期标普500指数仅翻了24.7倍,CAGR7.3%,波尔公司股价超额收益十分明显。经过分析,我们认为波尔股价成长可被简单分为2个阶段:

1)并购切入新市场+剥离聚焦主业驱动利润增长,但估值仍偏低;

2)行业集中度提升,议价权抬升,估值改善,利润增长加速,市值戴维斯双击。

1)业绩增长稳定,宏观周期抗性强,估值稳定:

1990年至2015年,波尔公司收购雷盛(Rexam)前,虽然美国、欧洲等地下游饮料增速由快转慢,但波尔公司的盈利稳健增长,EPS从0.09美元/股涨至1.94美元/股,CAGR13.1%,业绩基本稳健增长。同期波尔股价涨跌基本与EPS高度匹配,从1.26美元/股涨至32.82美元/股,CAGR13.9%。金属包装行业受益于下游食品饮料消费稳定,即便是2000年、2008美国金融危机也未对波尔的业绩、股价和估值造成较大影响(见下图黄色虚线处),体现出金属包装对抗宏观经济波动有很强的韧性,逆周期属性显现。然而此区间内,波尔动态PE估值基本处于10.4X-13.6X之间(第25和75位百分位)震荡,整体估值相对偏低。

2)市占率第一,产业链议价能力提升,估值与EPS双升,迎来戴维斯双击。

2015年2月自波尔宣布收购雷盛后,此笔交易完成意味着波尔从全球第二大饮料罐包装商一跃成为全球第一大,市占率在北美和中美洲(North and Central America)高达40%、欧洲42%、南美55%,产业链议价地位大幅提升。波尔公司股价与估值也早于业绩兑现、先一步快速抬升,动态PE在18.6X-21.0X区间震荡(第25和75位百分位),估值对比之前提升约70%。

业绩逐步兑现:

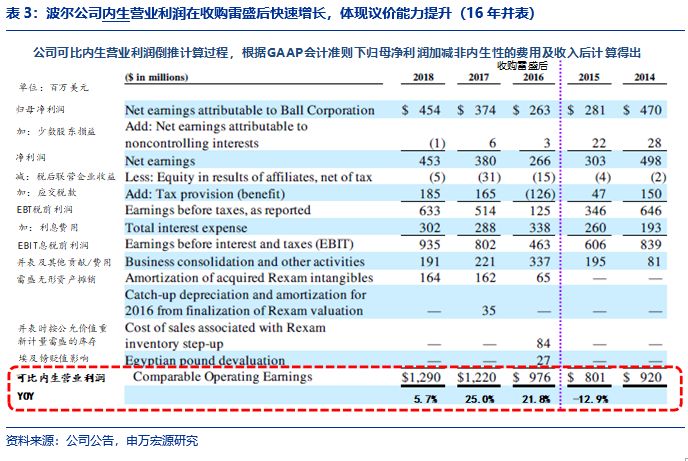

2016年年中完成对雷盛的交割后,公司在全球两片罐议价能力大幅提升,两片罐价格在海外达到了0.6-0.8元/罐,2016、2017年公司可比内生营业利润同比增长21.8%和25%。

3.2 对比与启示:

国内仍处于发展期,供需平衡促进良性增长

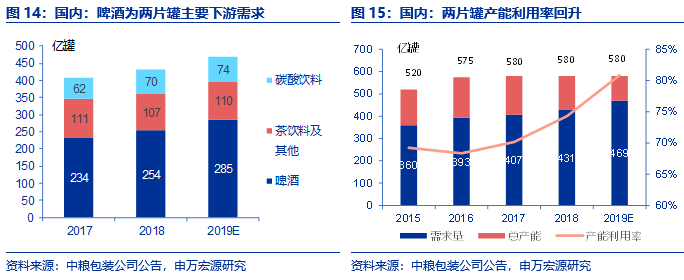

目前我国金属包装企业仍处于发展中阶段,两片罐等各品类行业需求尚未见顶。

2018年我国两片罐行业产量约430亿罐,对应行业产能580亿罐,产能利用率约74%(罐型切换降低利用率),行业基本处于供需平衡状态。从下游产品结构来看,啤酒:茶饮料及其他:碳酸饮料基本为57:27:15。未来凭借

①啤酒罐化率提升

和

②禁塑环保政策

,仍能保证两片罐长期销量稳定增长。目前美国罐化率52%、巴西38%、韩国36%、日本70%,假设我国啤酒罐化率每提升1pct,按2017年啤酒产量4405万千升计算,对应两片罐需求提升8.8-13.3亿罐需求(对应500ml和330ml罐型),若从目前罐化率约20%的水平提升至40%,则至少增加176-266亿罐两片罐需求,行业销量方面还有很大成长空间。另一方面,

我国及欧盟等地区禁塑趋势渐兴

,欧洲将从2021年起禁用一次性塑料产品、至2025年塑料制品减少25%;我国海南省作为标杆省份率先执行类似的“禁塑令”(2020年前全面禁止一次性不可降解塑料袋和餐具)、上海等重点城市实施垃圾分类。我国居民环保意识以及环保政策推进速度明显提升,利好最易回收再利用的金属包装行业,PET瓶和高能耗的玻璃包装有望加速转向两片罐(北美新款饮料中易拉罐包装占比已从15年35%提升至18年中56%)。

竞争格局逐步改善,龙头之间尚存在整合空间。

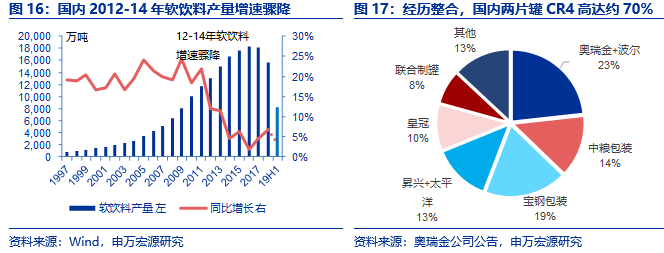

与海外金属包装发展历程不同,国内金属包装和软饮料为舶来品,导致行业出现过需求快速爆发和供需失衡现象。2012年之前软饮料产量增速一直保持在20%左右波动,保持高速增长,导致2010-2012年多方资本共同看好两片罐行业、加大投资。2014-2015新建产能集中投产后,软饮料增速骤降,致使全国两片罐出现严重供大于求,最高峰时产能高达620 亿罐 VS 需求仅320 亿罐,行业供需严重失衡和较低的行业集中度,引发恶性竞争,导致两片罐价格从0.6-0.7 元/罐腰斩至最低谷0.34元/罐。随着2016-2017年几大龙头积极整合行业、海外产能逐渐退出竞争,包括奥瑞金入股中粮包装、昇兴收购太平洋包装和博德科技、中粮包装收购纪鸿包装、成都高森等、海外波尔公司和皇冠控股相继关停工厂,行业CR4回升至约70%,供需恢复平衡。

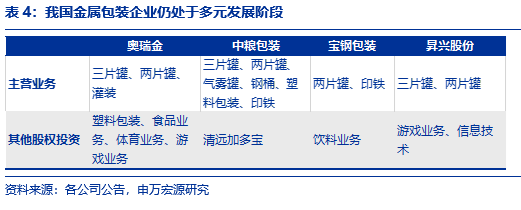

我国仍处于多元发展阶段,与波尔包装早期发展路径较为相似;

未来有望走向聚焦专业。

我国金属包装龙头主营产品较多,且股权投资也布局广泛。随着行业发展,未来不排除各龙头“各司其职”,专精于部分产品,发挥规模效应,提升整体盈利能力。

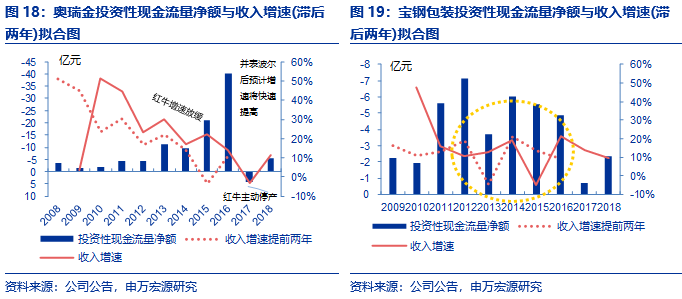

②从波尔收入增长规律来看,国内金属包装企业收入增速同样与投资性支出有所相关,但略有差异。

1)前期产能扩张以自建为主,并购为辅。

国内金属包装企业发展时间尚短,在初期较多采用扩建工厂的方式扩大规模,而非海外成熟公司采取收并购的方式,所以投资性现金流量净额与收入增速之间的关系

大约滞后两年

,与金属包装工厂建厂周期相近

(vs海外通过并购,滞后一年)。

2)海外两片罐价格相对较稳定,未曾出现过产能大幅过剩的情况。

但国内自2014年起由于两片罐供过于求,价格直线下滑,导致新产能投放后贡献收入较低,收入增速不及投资支出投入(下图中虚线黄圈部分)。

3)海外客户结构分散,国内单一客户占比较高。

奥瑞金由于收入结构中红牛占比较高,大客户增速放缓也使得收入与投资支出匹配度受到影响。

我国金属包装产能已经逐渐步入存量整合阶段

,未来将更多采用收并购方式而非新建产能,预计投资性支出与收入增速关系将缩短至滞后一年。

前期有较大资本投入的企业,工厂产能爬坡充分,预计随着两片罐价格回升,收入端有望有更亮眼的表现(如:

奥瑞金2016年新建的工厂逐渐在2018年投产)。

③金属包装行业一大共性为现金流充沛。

国内金属包装企业奥瑞金、宝钢包装等均具备相同特征,下游客户付款条款较好、消费品现金回款较快、优质客户保障常年无坏账。我们认为,尤其在金属包装发展到中后阶段,每年必须的资本开支减少,但账面现金仍然非常充沛,

企业有望通过增加收购整合或采取分红/回购来加大股东回馈,提升ROE。

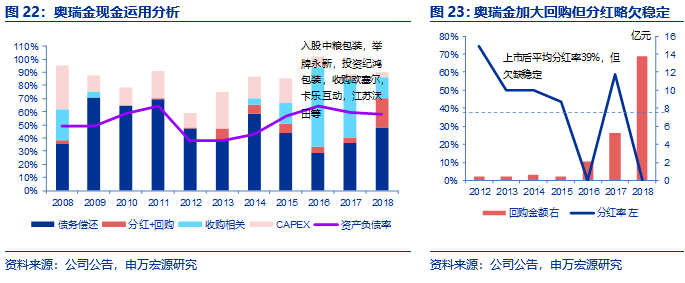

我国龙头金属包装企业在业务拓展、资本结构和股东回馈方面还存在改善空间,以奥瑞金为例:

奥瑞金尚处于发展阶段,资金需求较大,资本结构存在优化空间;

分红率欠缺稳定性。

公司2012年上市后,2013年投建多个两片罐工厂,CAPEX开支加大。在负债率相对较高的情况下,紧接在2015-2017年先后参与中粮包装混改,入股后占中粮总股本22.93%(斥资13.6亿元),举牌永新包装(投资近10亿元),投资卡乐互动(约9亿元),与中粮共同投资纪鸿包装(6273万元),投资江苏沃田(约1亿元)。公司多方进行产业布局,但部分投资相对与主业金属包装的协同性较小;即便公司经营性现金流充沛,但仍然对资本结构形成一定压力。2019年公司将收购波尔亚太四大工厂,预计将斥资2.05亿美元(约14亿人民币)。一系列投资导致奥瑞金在2016和2018年不进行现金分红,且短期财务费用也略高。

预计公司完成波尔亚太收购后,将优先调整资本结构,降低负债率和财务费用,再逐步提高分红率。

3.3 投资建议:

利润底+估值底确定,推荐龙头公司奥瑞金,关注中粮包装、宝钢包装

利润底:

各龙头从亏损逐渐扭亏,利润底基本确定,开始盈利反转。

2012年多方资本进入两片罐行业投建产能,导致2014-2015年新建产能集中投产后,两片罐供需严重失衡,最高峰时产能高达620亿罐 VS 需求仅320亿罐,导致两片罐价格大幅下跌,从0.6-0.7元/罐跌至0.34元/罐。若参考行业内两片罐产能处于龙头地位的宝钢包装,即便在具备较强规模效应优势下,宝钢包装的单罐生产成本也基本处于0.33-0.37元/罐的区间内。宝钢包装在拥有较优质饮料客户,以及越南高盈利的两片罐产线的基础下,2017年两片罐毛利率仅10.1%,售价逼近两片罐成本线,行业内其他小产能以及有新产能投产的工厂基本处于亏损状态。2016-2017年龙头积极整合行业(包括奥瑞金入股中粮包装、昇兴收购太平洋包装和博德科技、中粮包装收购纪鸿包装、成都高森等、海外波尔公司和皇冠控股相继关停工厂),2018年初,伴随奥瑞金宣布收购波尔亚太的催化,两片罐前四大龙头(奥瑞金、中粮包装、宝钢包装、昇兴股份)均有很强利润诉求,希望共同推升两片罐价格和盈利水平回归合理,2019年初两片罐成功提价约0.007元/罐,体现行业整合后,龙头对下游议价能力有所提升。从下表中也可看出,2018年各龙头盈利能力有所边际改善。