似乎没必要怀疑9月出口的成色,不止是中国,绝大部分可比国家和地区出口都创了一个高点。

9月中国出口增速8.1%,较8月加快2.5个点。扣除对港出口(对港出口数据传统上往往包含汇率因素扰动)后出口增速同比为10.3%,较8月加快4个百分点。

数据并非偶然,我们也没必要过多归结于基数、汇率等原因,实际上所有可比国家和地的出口数据都显著加快。

与中国出口数据相关度最高的韩国9月出口同比增长35%,大幅高于前值的17%,创2011年以来高点;中国台湾9月出口增长28%,大幅高于前值的13%,增速创2011年以来高点;越南出口同比增长23%,小幅快于8月的22.8%,继续处于高速增长中。

我们对于新兴市场9月出口显著回升的理解是:9月进入圣诞备货季,出口的需求弹性开始季节性上升。2017年欧美经济景气度要显著好于2016年,欧元区PMI、德国PMI、美国PMI均创近年高点。

经济预期好导致欧美圣诞备货需求旺盛,由此带来同比数据反弹比较显著。

从出口目标区域数据中我们也可以大致验证这一猜测。对美、对欧出口均大幅上升5个百分点;对日出口小幅下滑1个百分点。

从PPI(HS2)、出口先导指数与出口的关系看,Q4出口大概率进入一个增速放缓期。

如何判断未来出口走势?

方法之一是看PPI(HS2)周期。

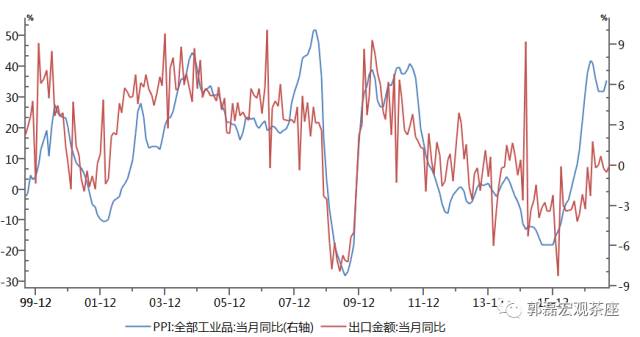

在《出口和航运周期:分析框架及趋势》中,我们指出,出口在中周期的景气度与朱格拉周期大致吻合;在短周期则与库存周期(PPI周期)相关。

这一短周期相关性背后有两点驱动,一是量,即主要经济体补库存周期中原发性的贸易需求相对较强,去库存周期中相对较弱;二是价,出口额本质上是含价指标,出口增速与出口价格指数(HS2)相关,而出口品的价格指数,又由PPI决定,同步于库存变化。

方法之二是看外贸出口先导指数(CELI)。

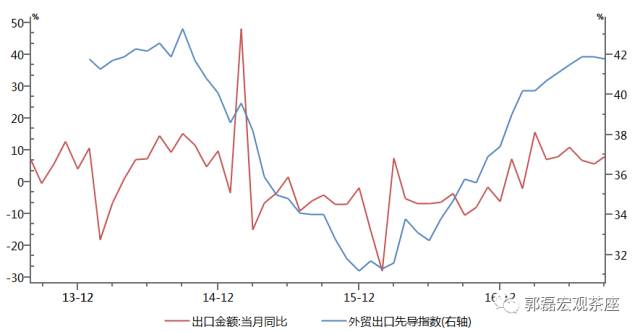

另一种方法是看海关总署公布的中国外贸出口先导指数(CELI)。

实际上,

两种方法殊途同归,CELI与PPI走势大体类似。

9月外贸出口先导指数(CELI)由41.9小幅回落至41.8;PPI还没公布,我们估计也会由上月的6.3%小幅回落。

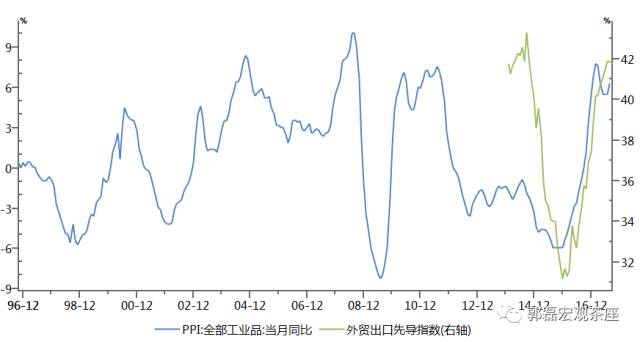

目前PPI和CELI都在周期高点,后续回落应该是连续的。

它的背后是全球主要经济体本轮名义GDP周期的短上行脉冲结束,这一点主要由库存周期决定。这意味着出口增速在Q4和2018年Q1的短周期放缓应该是一个大概率。

大宗品进口显著增加,一则反映内需强劲,二则与国内供给侧改革和环保限产带来的供给缺口有关。

9月铁矿砂进口达10283万吨,绝对量上再创一个历史新高,同比增长10.6%,显著快于1-8月的6.6%;钢材进口9.7%,而之前三个月一直是负增长;原油进口同比增长11.9%,未锻造的铜及铜材同比增长26.5%,也显著快于上月。

大宗品进口量的显著上升与国内供给侧改革和环保限产所带来的供给缺口、内外价差变化有关。同时,它也映射了内需相对强劲。

朱格拉周期影响和“技改”支出起步的痕迹:机电产品和高新技术产品进口增速连续走高。

除了大宗品之外,机电产品和高新技术产品进口的趋势性回升亦值得关注。

9月机电产品进口同比增长为17.6%,高新技术产品进口同比增长为16.4%,增速均属于在过去5个月中不断创新高。

机电产品和高新技术产品的高进口增速一则属于朱格拉周期的影响,和来自朱格拉周期的其他证据基本一致;二则反映本轮周期中企业“技改”支出的起步。

从国内数据看,技改投资确实有加快迹象。

1-8月份,工业技改投资增长12.4%,增速比1-7月份提高1.3个百分点,比全部工业投资高8.6个百分点;占全部工业投资的比重为43.3%,比去年同期提高3.4个百分点。其中制造业技改投资增长11.4%,增速比1-7月份提高1.1个百分点,比全部制造业投资高6.9个百分点;占全部制造业投资的比重为46.3%,比去年同期提高2.9个百分点。

我们估计2018年这一过程将会得到来自政策的进一步推动。

如我们前期报告所述,制造业“技改”的加速和传统制造业的转型升级将是2018年中国经济的最大看点之一。

内需在Q4和18年Q1的放缓线索:棚改脉冲的减弱,财政和信贷约束的上升,以及采暖季环保限产影响的不确定性。

进口背后就是内需,进口后续如何走,其实主要是内需在后续如何走的问题。

我们倾向于认为内需问题不大,但和外需一样,在Q4和明年Q1增速放缓是一个大概率。主要线索有三:

其一,本轮棚改脉冲至17年Q3已经度过加速期。

2016年Q3开始,棚改货币化的影响开始呈现,三四线地产销量、三四线地产投资均在较大程度上影响全国数据,对整体地产投资、地产上游、耐用消费品均有明显带动。

至10月中旬,全国已经有多省市宣布提前完成2017年棚改任务;预计至10月底,更多省份将会完成。再加上棚改货币化基数在Q4的上升,我们估计棚改对今年经济数据的影响脉冲会有一个短期弱化。

从30城地产销售的高频数据来看,10月同比较9月已有明显放缓。

其二,财政和信贷在Q4存在一定约束。

今年1-7月财政支出节奏较快,累计财政支出占全年预算比例属于近年来一个高点。8月财政支出增速只有3.2%,这在很大程度上影响了同期基建投资增速。预计三季度末的9月会有一定程度恢复,但Q4财政显著加码的空间并不存在。

另一个数据是信贷。2016年全年信贷增速为7.9%。2017年1-9月已累计为9.8%,虽然2017年的信贷增速回升与经济回升、融资需求反弹有关,但在累计9.8%的增速之下,Q4再继续上升的余地不大。2012年以来,除了2015年之外(2015年回表比较明显,信贷增速高,但社融负增长-6%),其余年份信贷增速窄幅分布在7.9%-10.0%之间。

其三,采暖季环保限产在短期影响上具有一定不确定性。

根据前期环保既定目标,在即将到来的秋冬季即2017年10月至2018年3月,京津冀大气污染传输通道的“2+26”城市PM2.5平均浓度要同比下降15%以上,重污染天数同比下降15%以上。其中,北京、天津、石家庄、太原等地PM2.5平均浓度要同比下降25%。环保目标是一个硬约束,环保目标下的限产可能会导致10月和11月工业数据受到一定短期影响。

约束因素并非经济内生因素,经济可能是一个温和回落。

不难看出,以上因素(棚改、财政、环保)并不完全是经济的内生因素;内生因素(房地产、制造业、消费)目前为止仍相对较强。两项对冲之下,我们估计经济将是一个温和回落,比较靠近我们所界定的“朱格拉周期的第一库存周期的回落期”。

风险提示:经济上行或下行风险超预期

作者:郭磊

来源:郭磊宏观茶座