导读

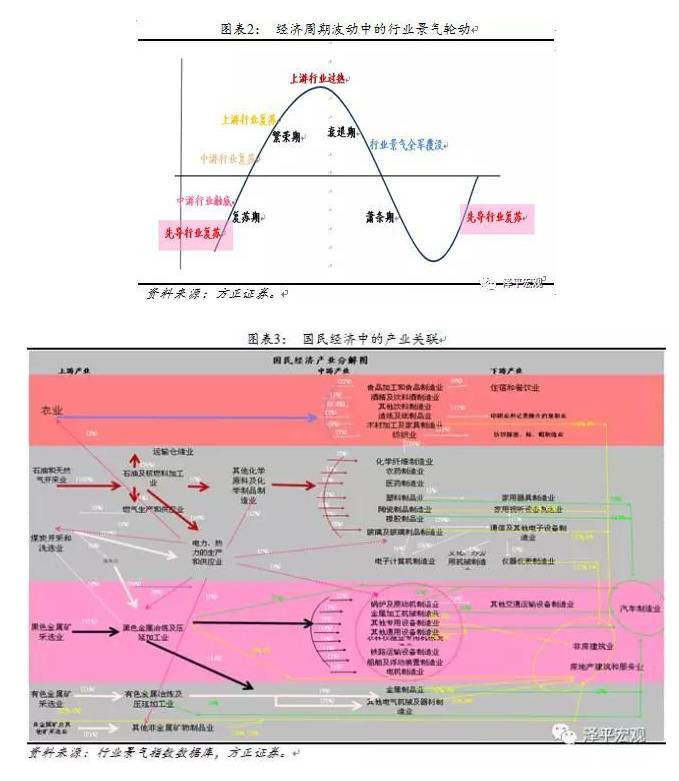

在经济周期中,存在着一种典型的从下游到中上游的需求逐次传导和行业景气先后波动的现象,即“行业景气轮动”现象。2015-2016年在下游地产汽车先导行业复苏的率领下,周期复辟。2016年商品暴动,2016年底以来行业景气正从上下游向中游传导,未来一段时间正是“中游崛起”的黄金时期。行业景气轮动,王者归来。

摘要

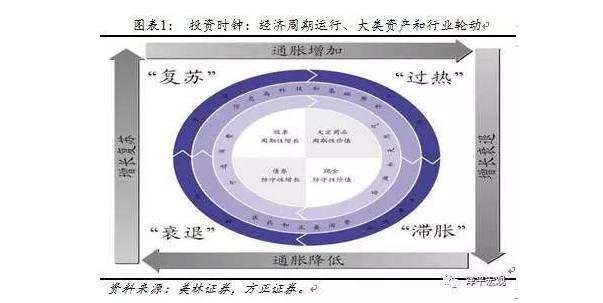

经济周期、投资时钟和行业景气轮动。依据行业景气的先后波动规律是证券投资领域进行资产配置的重要思路,美林策略研究员(2004)计算了1970 -2004 年美国经济周期不同阶段的行业表现,发现当经济周期在由繁荣到萧条不断变换时,不同类型的资产和行业的收益依次有超过大市的表现,从而得出了著名的“投资时钟”的行业轮动投资策略。与经济周期运行的“行业景气轮动”现象相对应的,是股票市场上的“板块轮动”现象。

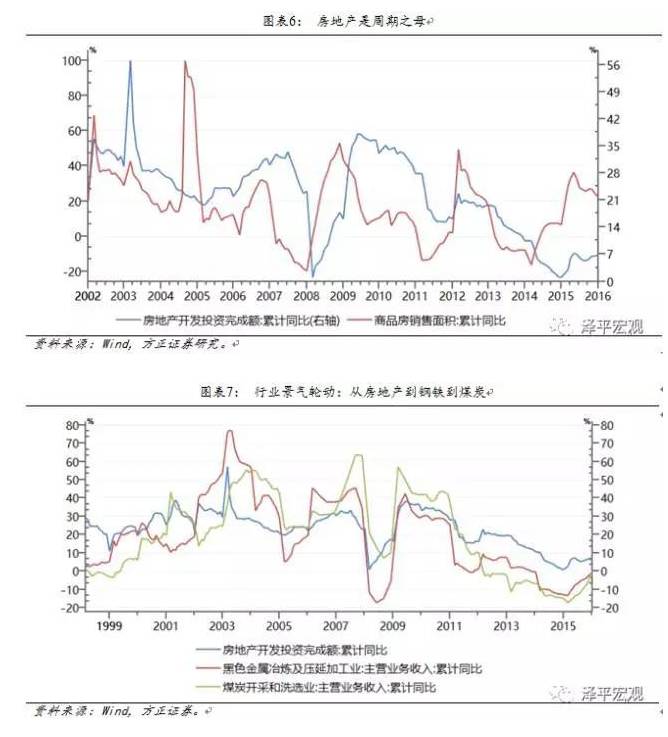

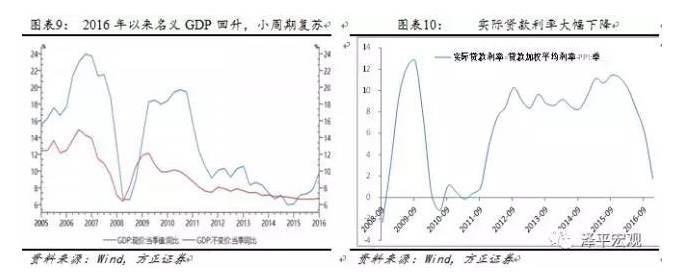

中国行业景气轮动的基本规律可以概括为:在经济上升阶段,汽车、房地产等先导性行业的上升,将逐步带动机械装备制造、钢铁、化工、有色、建材等中游投资品的兴起,并将传导到煤炭、石油、电力等上游能源原材料行业;大多数行业景气的上行,将表现为宏观层面的经济总体的上升。从时滞来看,先导性行业的变化与中游投资品行业的变化间,大约存在8个月左右的传导时滞,中游投资品与上游能源产业间的时滞为4-6个月左右。这种行业景气传导关系在过去几轮周期运行中有着清晰的表现。

行业景气轮动王者归来:中游崛起。近期最大的亮点是中游行业景气度大幅上升,挖掘机重卡销售火爆,水泥钢铁供给出清需求旺盛。行业景气正从上下游向中游传导,未来一段时间正是“中游崛起”的黄金时期。2017年市场对宏观经济分歧较大,流行的看法是随着地产汽车回落,经济将在2-3季度重回衰退,因此看多债市看空股市。但是,我们对经济的观察比市场偏乐观,为什么?主要是需求超预期、信贷超预期和改革超预期,带来业绩超预期。2016-2018年由于供给出清和需求触底,经济“软着陆”,短期W型,中期L型,2016-2017年1季度处于小周期复苏期,2-3季度可能二次探底,但幅度不深,更为重要的是微观企业业绩将延续改善“新5%比旧8%好”,因此大类资产从房市债市向股市轮动,战略性看多股市,股市的性价比好于房市债市。

战略看多A股,2017年有望迎来结构性牛市行情。近期A股交易量缩至新低、持仓投资者数量跌破5000万接近2013-2014年上半年水平,经过钱荒、债灾、加息等冲击,A股不仅走势平稳,而且在开年迎来开门红,说明A股调整筑底比较充分,个股行情开始向板块行情蔓延,2017年有望迎来结构性牛市行情。两会前后是股市做多的时间窗口,围绕经济业绩牛(中游、周期)和改革红利牛(一带一路、国企混改、京津冀一体化、去产能加码扩围、农业供给侧改革等)展开。

风险提示:景气不及预期。

正文

在经济周期中,存在着一种典型的从下游到中上游的需求逐次传导和行业景气先后波动的现象,即“行业景气轮动”现象。

2015-2016年在下游地产汽车先导行业复苏的率领下,周期复辟。2016年商品暴动,2016年底以来行业景气正从上下游向中游传导,未来一段时间正是“中游崛起”的黄金时期。行业景气轮动,王者归来。

1 经济周期、投资时钟和行业景气轮动

依据行业景气的先后波动规律是证券投资领域进行资产配置的重要思路,美林策略研究员(2004)计算了1970 -2004 年美国经济周期不同阶段的行业表现,发现当经济周期在由繁荣到萧条不断变换时,不同类型的资产和行业的收益依次有超过大市的表现,从而得出了著名的“投资时钟”的行业轮动投资策略。

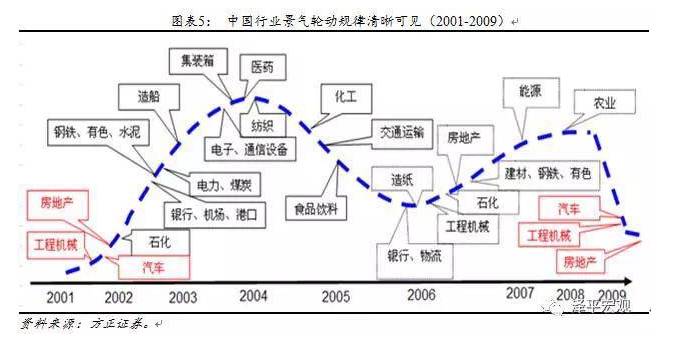

在经济周期运行中,存在着一种典型的从下游到上游的需求逐次传导和行业景气先后波动的现象,即“行业景气轮动”现象:经济复苏阶段以需求敏感的先行行业复苏为主要特征,经济周期繁荣阶段以占经济主要比重的中游重化工行业复苏、繁荣为主要特征,经济周期的过热和衰退阶段以上游能源原材料行业和其他瓶颈产业的过热为主要特征,经济萧条阶段以绝大部分行业景气下行和非周期行业的相对景气为主要特征。与实体经济领域的“行业景气轮动”现象相对应的,是股票市场上著名的“板块轮动”现象,即随着经济周期阶段的发展,股票市场上的行业板块相对收益指数呈现出一定的先后轮动次序。

2 中国行业景气轮动规律

从2001年以来,中国经济各产业的周期运行表现出清晰的梯次和秩序,从中可以大致辨别出三大类特征突出的周期性产业群:

1)以汽车、房地产等为代表的消费结构升级驱动的先导性的耐用消费品产业群;

2)以钢铁、有色、机械、建材为代表的中游制造业产业群;

3)以电力、石油石化和煤炭等为代表的能源产业群。

2001、2009年启动的两轮经济景气周期,汽车、工程机械、房地产三大行业开了第一枪,与2016-2017年相似。

经济周期的产业周期分解

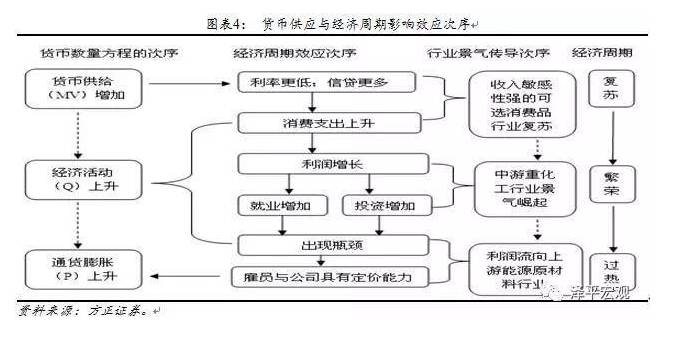

宏观经济波动和产业间的周期波动互为因果,宏观经济的波动从产业层面看直接表现为不同行业间的非同步的周期波动,宏观经济上升是大部分行业同步上升的结果,宏观经济回落也是行业总体处于周期回落阶段的外在表现。

大部分时期内,行业波动则表现为非同步的梯次性的传递,上下游产业间周期的交替起伏与内部传导,构成产业结构波动的原因。这种行业景气轮动现象的内在基本原因可能主要是产业关联、城市化进程、消费结构升级及其带动的产业升级等。

三大产业群的轮动次序

从投入产出的需求端开始考察,三大产业群之间存在较明确的先后次序,即下游行业的需求增长,逐次传导到中上游行业并带动行业生产和效益增长。从2001年中国经济进入新一轮景气周期以来,各产业的周期运行表现出清晰的梯次和秩序,从中可以大致辨别出三大类特征突出的周期性产业群:1、以汽车、住房等为代表的消费结构升级驱动的可选消费品产业群; 2、以钢铁、有色、机械、建材为代表的中游制造业产业群; 3、以电力、石油石化和煤炭等为代表的能源产业群。具有较强拉动效应的先导性行业的发展,将带动中游投资品、制造业的发展,并对上游能源原材料行业产生直接或间接的拉动作用。同样,先导性行业增速的放缓,也将不同程度的使上游产业发展受到一定的影响。

中国行业景气轮动规律

我国行业景气轮动的基本规律可以概括为:在经济上升阶段,汽车、房地产等先导性行业的上升,将逐步带动机械装备制造、钢铁、化工、有色、建材等中游投资品的兴起,并将传导到煤炭、石油、电力等上游能源原材料行业;大多数行业景气的上行,将表现为宏观层面的经济总体的上升。从时滞来看,先导性行业的变化与中游投资品行业的变化间,大约存在8个月左右的传导时滞,中游投资品与上游能源产业间的时滞为4-6个月左右。这种行业景气传导关系在过去几轮周期运行中有着清晰的表现,并存在相对稳定的时滞。

3 行业景气轮动王者归来:中游崛起

2015-2016年在下游地产汽车先导行业复苏的率领下,周期复辟,2016年商品暴动。近期最大的亮点是中游行业景气度大幅上升,挖掘机重卡销售火爆,水泥钢铁供给出清需求旺盛。行业景气正从上下游向中游传导,未来一段时间正是“中游崛起”的黄金时期。行业景气轮动,王者归来。

2017年市场对宏观经济分歧较大,流行的看法是随着地产汽车回落,经济将在2-3季度重回衰退,因此看多债市看空股市。但是,我们对经济的观察比市场偏乐观,为什么?主要是需求超预期、信贷超预期和改革超预期,带来业绩超预期。

首先是需求超预期。

1)我们对房地产投资的预测比市场偏乐观。目前市场对2017年房地产投资增速的预测大多在负增长区间,更为极端的预测是-5%,而我们的预测是2%左右,主要的逻辑是:一二线城市房地产库存去化非常充分,开发商现金流充裕,2017年有补库存需求;因城施策,部分大都市圈周边的三线城市销量比预期的好;行业集中度提高,项目并购增加支撑土地购置费;中央经济工作会议强调热点城市增加土地供应。2016年12月房地产开发投资增长11.1%,比上月加快5.3个百分点。

2)受外需恢复和人民币贬值影响,出口回升。2015-2016年间人民币对美元贬值约14%。2016年下半年以来,受补库存、特朗普效应、商品价格上涨等带动,美欧日PMI指数持续回升,其中2017年1月美国、欧元区、日本制造业PMI指数56、55.1、52.7,分别比上月加快1.5、0.2、0.3个百分点。2017年1月中国出口同比增长7.9%(按美元计),大幅高于预期和前值。