见闻美股原创 转载请注明出处

美股周一收跌,投资者静待财报季来临,今日美股高开低走,盘初道指、纳指双双触及盘中纪录新高,但随后三大股指均转跌,最终纳指止步八连阳,受管理层动荡拖累,通用电气下跌近4%,对大盘拖累最大。恐慌指数VIX收涨0.68%,报10.33,结束之前连续8个交易日收于10整数位心理关口下方的趋势。

指数 | 收盘价 | 涨跌幅 |

标普500指数 | 2544.73 | -0.18% |

道琼斯工业平均指数 | 22761.07 | -0.06% |

纳斯达克综合指数 | 6579.73 | -0.16% |

纽交所主板3061支股票中1273支上涨,1642支下跌,146支收平,197支股票创新高,26支股票创新低,其中DL领涨,ARA领跌。

纳斯达克主板3166支股票中1180支上涨,1739支下跌,247支收平,211支股票创新高,27支股票创新低,其中ATEC领涨,KTWO领跌。

标普500指数11大板块中,4涨6跌1收平,能源板块领涨,医疗保健板块领跌。207支股票上涨,293支股票下跌,5支收平。成分股方面,MU领涨,DVA领跌。

TSLA:特斯拉下跌2.1%,报349.4美元。特斯拉此前宣布将电动卡车的发布时间由原定的10月26号推迟至11月16号,以而集中精力提高Model 3产能。

MU:美光科技上涨3.3%,报41美元。美光称2018财年的资本支出将会在75亿美元左右,显著高于去年同期的51亿美元。

SYMC:赛门铁克下跌3.8%,报32.6美元。投行Cowen称自从征信机构Equifax发生大规模数据泄漏事件以来,赛门铁克的股价上涨的过多、过快了。

MDT:美敦力下跌3.7%,报76.9美元。美敦力称公司在波多黎各的四家工厂遭受了飓风袭击,这将对第二季度的收入和利润造成2亿5千万美元的影响。

MZOR:以色列医疗机器人制造商Mazor Robotics上涨4.8%,报52.6美元。公司预计三季度营收将达到创纪录的1720万美元,显著好于1330万美元的预期。

DVA:血液透析服务提供商DaVita下跌9.9%,报53.9美元。JP摩根将其评级由中性下调至跑输大盘,目标价格下调15美元至51美元,鉴于付款人、透析供应商以及美国肾脏基金(AKF)之间的法律纠纷,JP摩根对DVA在美国肾脏基金(AKF)业务中获得的收益水平表示担忧。

ONTX:制药公司Onconova Therapeutics上涨30.3%,报2.3美元。H.C. Wainwright首次覆盖ONTX,评级为买入,目标价格6美元,称其早期骨髓增生异常综合征治疗药物rigosertib在第二阶段的后期试验中表现优于平均水平。

HIIQ:医疗保险公司Health Insurance Innovations上涨10.1%,报18.6美元。周六媒体报道称一位白宫高级官员称特朗普计划签署一项放松医疗保险监管的行政令,投行Canaccord Genuity称一旦该行政令得到签署将直接利好HIIQ。

【阿里收复180美元关口,创收盘纪录新高】

中概股百度收涨1.83%,阿里巴巴收涨1.61%,突破9月19日收盘价180.07美元、刷新收盘纪录高位至182.09美元,一度刷新盘中纪录高位至183.13美元,微博收跌0.07%,网易收跌0.38%,京东收跌0.84%,新浪收跌1.33%,陌陌收跌1.56%。

德银X-Trackers嘉实沪深300中国A股ETF在纽约收跌0.63%,报29.77美元,徘徊于上周四(10月5日)所创2015年12月15日(当天收报36.30美元)以来收盘高位30.04美元附近。

WMT:沃尔玛上涨1.9%,报80.5美元。摩根士丹利称预计沃尔玛将维持2019财年5%的EPS增速目标。

OMF:次级贷款公司OneMain上涨10.2%,报31.8美元。公司寻求出售,媒体报道称OneMain正在与一些潜在买家进行沟通。

GE:通用电气下跌3.9%,报23.4美元。GE宣布公司COO、营销总监以及国际业务执行主管将于年底离任,GE现任交通业务主管Jamie Miller将于11月接任CFO,此外,来自Trian Management的Ed Garden进入GE董事会。

VIAB:维亚康姆下跌6.4%,报25.4美元。花旗将其评级由中性下调至卖出,目标价格由33美元下调至24美元,市场对维亚康姆与有线电视运营商特许通讯公司的合作关系感到担忧,后者目前已经将维亚康姆的5个频道转移至最昂贵的收费序列。

YUMC:百胜中国上涨5.3%,报43美元。野村证券首次覆盖百胜中国,评级为买入,目标价格51.6美元,称预计百胜中国将实现持续的店面数量增长、健康的同店销售增长和更高的餐厅利润率。

HLX:海上油气勘探服务公司Helix Energy上涨10.3%,报7.3美元。媒体报道称HLX正在寻求出售。

今日沙特石油部发言人表态称,沙特希望通过既限制生产也限制出口的方式来表达自己对恢复油市均衡的坚定承诺。尽管9月需求旺盛,但沙特仍然将原油出口限制在670万桶/日以内。

受此消息提振,WTI原油美市盘初持续攀升,半小时内上涨0.4美元,涨幅一度扩大至0.8%,最高报49.72美元/桶。WTI 11月原油期货今日收涨0.29美元,涨幅0.6%,报49.58美元/桶。布伦特11月原油期货今日收涨0.17美元,涨幅0.31%,报55.79美元/桶。

英国政府与欧盟的退欧谈判陷入僵局,首相特蕾莎•梅不得不将无法达成贸易协议纳入退欧的可能结局之一。本周一梅在议会讲话称,第一阶段退欧谈判已经取得“真正的、可见的进展”,但英国必须为“一切最终结局”做准备。这意味着,英国可能在日后正式脱离欧盟之际仍没有与欧盟达成贸易协议。

今日英镑走高,英镑兑美元今日上涨0.61%,报1.3146,最高触及1.3184。

中国煤炭运销协会今日发文称,9月下旬后环渤海地区动力煤市场的交易热情出现降温迹象。

钢铁煤炭全线收跌,焦炭、焦煤、动力煤分别收跌2.6%、2.2%、2.2%。铁矿石收跌1.7%。热卷、螺纹钢早盘大涨约3%,夜盘收盘跌超3%。

美国和土耳其上周日互相暂停非移民签证服务。

本周一亚市早盘,美元兑土耳其里拉一度涨至3.8533,使里拉对美元汇率创今年1月以来新低,这也是里拉自去年夏天土耳其军官政变未遂以来的最大跌幅,其后跌幅收窄,美元对土耳其里拉今日上涨2.42%,报3.7025。10年期土耳其国债收益率当天涨约3%。土耳其5年期CDS跃升8个基点涨至185基点,创本月2日以来新高。

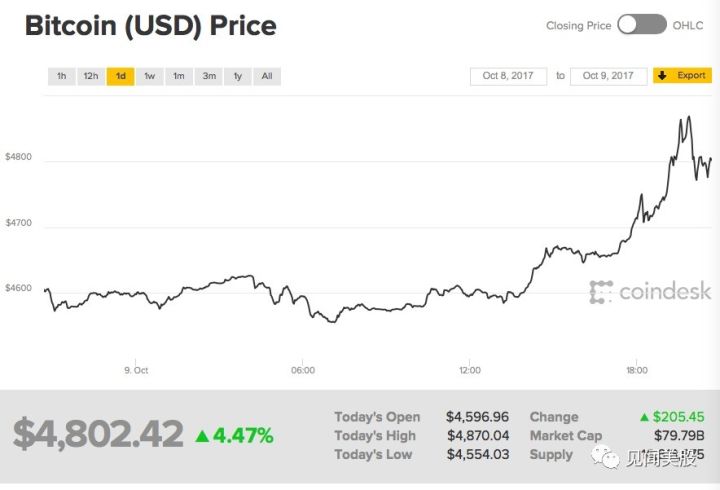

比特币今日大涨4.47%,暂报4802.42美元。

股市

美国半导体相关股票今日大涨。Micron Technology今日收涨3.25%,报40.96美元;英伟达今日收涨2.26%,报185.39美元;AMD今日收涨1.81%,报13.47美元。

阿里收复180美元关口,创收盘纪录新高。中概股百度收涨1.83%,阿里巴巴收涨1.61%,突破9月19日收盘价180.07美元、刷新收盘纪录高位至182.09美元,一度刷新盘中纪录高位至183.13美元,微博收跌0.07%,网易收跌0.38%,京东收跌0.84%,新浪收跌1.33%,陌陌收跌1.56%。德银X-Trackers嘉实沪深300中国A股ETF在纽约收跌0.63%,报29.77美元,徘徊于上周四(10月5日)所创2015年12月15日(当天收报36.30美元)以来收盘高位30.04美元附近。

欧股重新涨向逾三个月收盘高位,得益于西班牙加泰罗尼亚危机出现缓和迹象。富时泛欧绩优300指数收涨0.20%,报1533.82点。欧洲STOXX 600指数收涨0.19%,报390.21点,逼近上周四(10月5日)所创6月19日以来收盘最高位391.03点。西班牙IBEX指数收涨0.5%,报10236.00点,上周三(10月4日)以9964.90点创3月14日以来收盘最低位。 西班牙银行股Caixabank收涨1.4%,Banco de Sabadell收涨0.9%,两家公司此前宣布更改法定注册地。

商品

OPEC对石油减产协议的评论为油市带来一定支撑,油价收涨。WTI 11月原油期货今日收涨0.29美元,涨幅0.6%,报49.58美元/桶。布伦特11月原油期货今日收涨0.17美元,涨幅0.31%,报55.79美元/桶。

期金连涨两天,得益于地缘政治关系重回投资者视野。COMEX 12月黄金期货收涨10.10美元,涨幅0.8%,报1285美元/盎司。

COMEX 12月白银期货收涨18美分,涨幅1.1%,报16.971美元/盎司,上周涨0.7%。

伦镍大涨,美元走软之际得益于钢材价格走高。伦镍收涨4.0%,报11015美元/吨,创9月21日以来收盘新高,一度刷新8月16日以来盘中高位。伦锌收跌0.1%,报3233美元/吨,仍然徘徊于上周所创十年收盘高位附近。伦铜大致收平,报6665美元/吨。伦铝收涨0.9%,报2173.50美元/吨。伦铅收跌0.8%,报2512美元/吨。伦锡收涨1.0%,报20770美元/吨。

钢铁煤炭全线收跌。焦炭、焦煤、动力煤分别收跌2.6%、2.2%、2.2%。铁矿石收跌1.7%。螺纹钢、热轧卷板主力分别收跌3.5%、3.2%;橡胶、沥青分别收涨0.2%、0.8%。

外汇

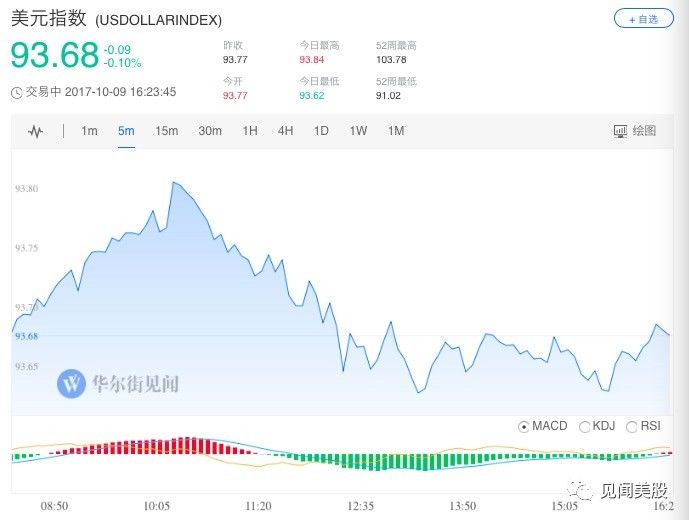

美元指数今日下跌0.1%,报93.68美元。

美元兑日元今日上涨0.04%,报112.67。

欧洲央行管委Lautenschlaeger谈及欧洲央行缩减QE前景,欧元兑美元涨幅扩大至0.2%,刷新日高至1.1756。欧元对美元今日上涨0.14%,报1.1748。

英镑兑美元今日上涨0.61%,报1.3146,最高触及1.3184。

在岸人民币(CNY)兑美元北京时间23:30收报6.6248元,较节前(9月29日)夜盘收盘涨280点;全天成交量146.44亿美元,较9月29日扩大9.99亿美元。

债市

美国因今日哥伦布日休假,债市休市。

加小编微信“meigu007”,拉你进见闻美股直播群!

点击阅读原文,查看见闻美股直播