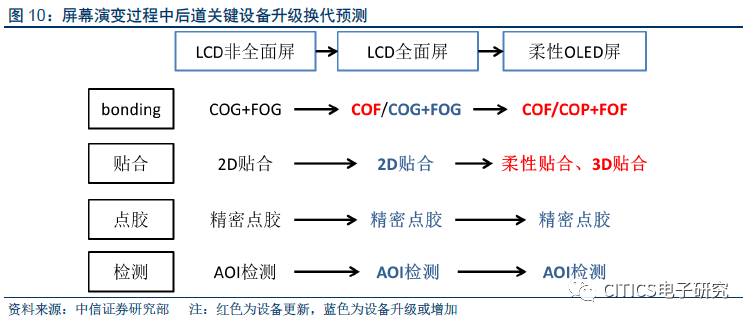

OLED/全面屏工艺技术更加复杂,所需bonding等工艺次数提升,设备用量相应增加。

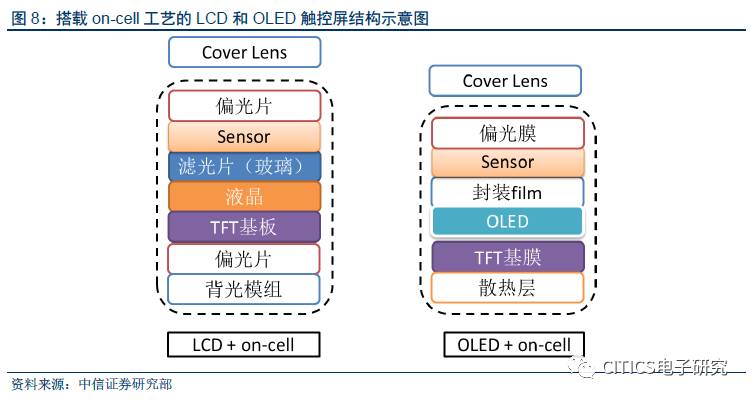

以on-cell工艺为例,在搭载on-cell工艺的传统LCD面板组装过程中,分别需要触控层FPC、显示层驱动IC、显示层FPC、以及两层FPC间共4次bonding工艺,贴合方面至上往下依次有盖板玻璃、偏光片、触控层、显示层、偏光片、背光模组共5次工艺。而针对OLED柔性屏,驱动IC和film、film和显示层、film和手机主板、触控层FPC、触控层和显示层间均需要1次bonding,共计5次,贴合依次有盖板玻璃、偏光膜、触控层、显示层、散热层共4次工艺。而从普通屏转换为全面屏的工艺中,由于边框胶宽由0.5mm降至0.3mm左右,对于点胶机的精度要求更高,贴合次数也将相应增加1-2次。

OLED/全面屏大趋势下,外挂触摸屏工艺有望重回主流,所需工艺次数及设备用量进一步提升。

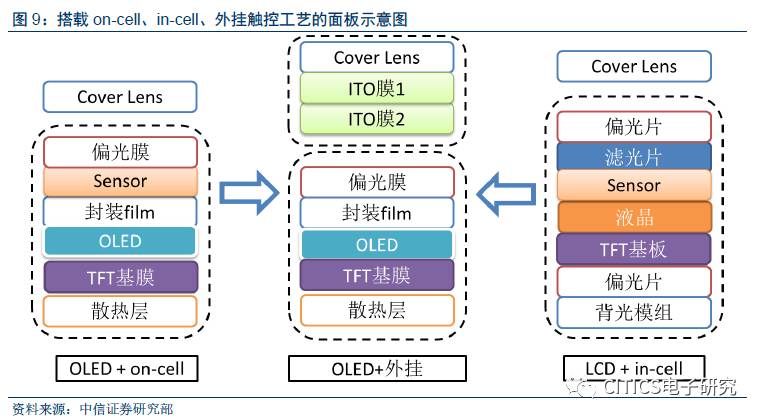

OLED屏幕下由于驱动原理的制约,触控无法做在显示面板里面,只能采取on-cell和外挂式工艺,三星专攻on-cell,而2017年A客户新品iPhone X使用OLED+外挂触控技术。考虑到on-cell的垄断及专利问题,以及A客户的引领作用,外挂式触控方案有望阶段性重回主流。以典型OLED+on-cell和OLED+外挂做对比:外挂工艺下,触控层和FPC,IC和film、film和显示层、film和主板、触控层和显示层的FPC各需要一次bonding,共计5次;贴合依次为盖板玻璃、ITO×2、偏光膜、显示层、散热层共计5次工艺。on-cell工艺下,触控FPC、IC和film、film和显示层、film和主板、触控和显示层FPC间各需要一次bonding,共计5次;贴合依次分别为盖板玻璃、偏光膜、触控层、显示层、散热层,共计4次工艺。同理,在对in-cell工艺进行比较时,选取典型LCD+in-cell工艺,共计bonding工艺2次,贴合工艺4次。

全面屏对应设备改进有限,看好柔性OLED屏产能释放带动后道设备升级换代。

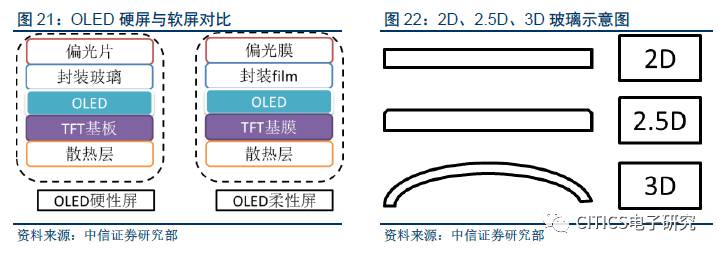

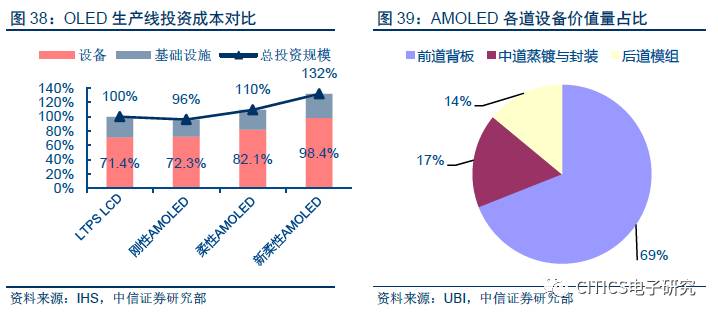

硬性OLED屏和LCD屏中设备的重复度在80%左右,20%需要替代;柔性OLED屏则相反,70-80%的设备需要更换和升级。现阶段LCD全面屏结构上利用滤光片上极窄的BM(Black Matric)区减小边框宽度,其次利用2.5D盖板玻璃的边缘弯曲达到视觉上无边框效果。OLED技术下,由于没有背光模组就无须考虑边缘处的漏光,同时OLED自发光特性也无需考虑滤光片上BM区的影响,只需考虑面板与中框的框胶以及面板布线区,具备更窄边框甚至无边框的潜能。设备方面,LCD全面屏主要改变的是更加精密的点胶工艺实现边框变窄,端子部用COF代替COG,贴合方面仍然使用2D贴合。而到柔性OLED工艺,COG、FOG有望进一步升级为COF/COP、FOF,贴合方面升级为柔性、3D贴合设备。

Bonding:OLED/全面屏趋势下COG+FOG向COF/COP+FOF演进

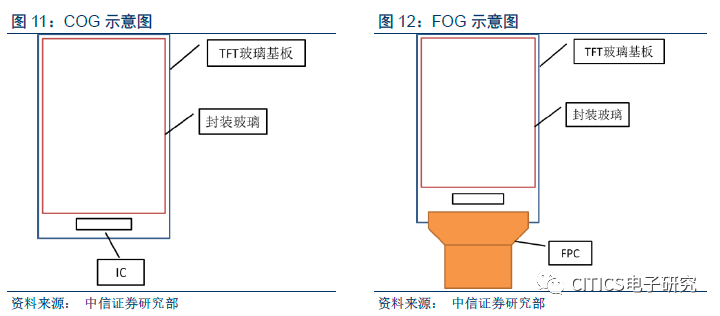

工艺介绍:COG、FOG是目前主流bonding技术

后道热压bonding主要为COG和FOG。

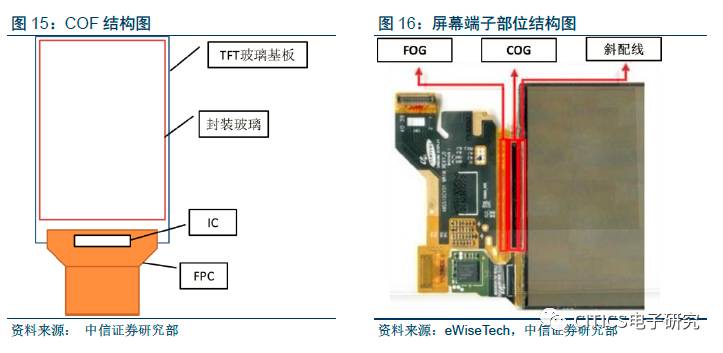

COG(chip on glass)是将液晶玻璃与IC电路直接连接在一起的工艺,通过ACF(各项异性导电胶)将IC封装在液晶玻璃上,实现IC导电凸点与玻璃上的ITO透明导电焊盘互联封装在一起。FOG则是通过ACF在一定的温度、压力和时间下热压而实现液晶玻璃和柔性线路板机械连接和电气导通。COG和FOG的工艺流程,主要包含ACF预贴(在液晶玻璃端粘贴指定长度的ACF)、预bonding(通过辅助图像系统对两端的引脚进行对位,进行预压形成初步连接)、主bonding(在较高温度和压力下,通过ACF导电颗粒的变形和绝缘层的破裂,实现两端电气连接),检测。相较于以往的TCP(Tape Carrier Package)封装,bonding工艺成本更低并且制程更简单,已经成为显示屏芯片封装的主流技术。

发展趋势:柔性OLED替代LCD全面屏方案,驱动COF+COP代替COG/FOG

全面屏渗透率显著提高,长期看好柔性OLED替代LCD全面屏方案。

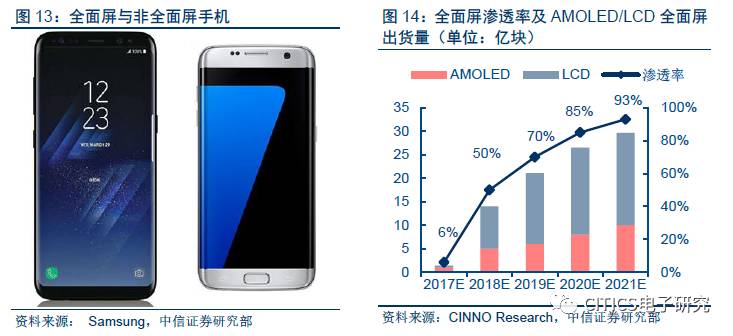

2016年之前,16:9的屏幕比例是智能手机的标准配备,该方案流出足够的空间放置摄像头、指纹识别、Home键等,但是其屏占比基本维持80%以下。2017年以来,小米MIX2、VIVO X20、三星Galaxy S8、note 8、iPhone X等均采用18:9全面屏方案。根据CINNO Reaearch,2017年全面屏在智能机市场的渗透率为6%,2019年则会升至93%。对于全面屏而言,LCD和OLED两种材质都可以实现,区别在于OLED结构无需背光模组,并且柔性材质可以实现3D形态的触控功能。就手机端应用,根据DIGITIMES,2017年使用OLED的智能手机预计将达4.36亿部,应用柔性OLED全面屏技术的有三星Galaxy S8、note 8,iPhone X以及HOV新机。A客户以及主流厂商的领域介入以及品牌效应将极大推动柔性OLED全面屏技术的铺开。就产线而言,2017年以来国内外投资的OLED产线中,柔性OLED屏所占比例达85%。

Bonding工艺方面,柔性OLED驱动COF/COP+FOF替代COG/FOG。

柔性OLED全面屏工艺对bonding工艺的驱动作用体现在两方面,其一,相对于LCD/硬屏OLED,柔性OLED屏内部不存在刚性封装玻璃,TFT、封装层、偏光层都采用柔性膜材质,传统COG/FOG工艺无用武之地,bonding对象由玻璃材质转变为膜材质。其二,全面屏工艺不仅需要左右窄边框,面板端子部也尽量窄细,在传统的COG工艺中,端子部IC、FPC均热压bonding在液晶玻璃上,再考虑到连接源级和IC的斜配线,端子部的边框一般在4-5mm左右,而应用COF工艺后,IC可以bonding到FPC上,再将FPC弯折到玻璃背面,COP工艺则直接将IC热压bonding在panel上,再将panel进行弯折。应用COF/COP相比于COG可以在端子部缩小边框1-2mm左右。

贴合:3D贴合、柔性贴合是趋势

工艺介绍:模组之间、模组内部均需贴合工艺

贴合是模组组装关键设备。

在传热LCD触控显示模组中,主要有保护玻璃和触控模组的贴合,触控模组和显示模组的贴合,显示模组与背光模组的贴合,显示模组内部还有偏光片的贴合。而在柔性OLED显示屏工艺下,以外挂式触控为例,主要为保护玻璃和触控模组的贴合,触控模组和显示模组的贴合,触控模组内部有ITO film的贴合,显示模组内部偏光片、散热层的贴合。按贴合材质不同,可以分为硬对硬贴合(玻璃材质)、硬对软贴合(玻璃和膜材质)、软对软贴合(膜材质)。

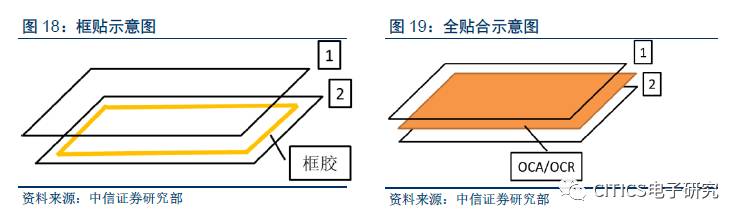

全贴合方案是目前主流。

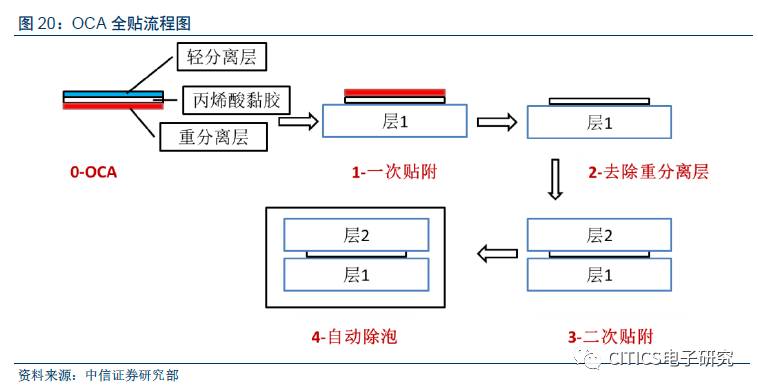

模组之间(保护玻璃和触控模组、触控模组和显示模组)和模组内部(偏光片、散热层等)的贴合工艺主要是利用OCA(Optical Clear Adhesive)或者OCR(Optical Clear Resin)进行贴合,方式有框贴和全贴合。以触控、显示模组间贴合为例,框贴是指口字胶贴合,简单以双面胶将两者的四边固定后进行黏连,模组之间存在空气层,全贴合技术则是用OCA/OCR将触控模组和显示模组几乎无空隙地粘贴在一起。以OCA粘结触控与显示模组为例,在进行贴合时,先剥离OCA上的轻分离层,将OCA与触控模组进行软对硬贴合,再剥离OCA上的重分离层,将OCA+触控模组与显示模组进行硬对硬贴合。相较于框贴,全贴合不存在内部的空气,屏幕可以免受灰尘、水汽干扰,降低了光线反射,减少透出光线损耗,同时也使得机身厚度减薄0.1-0.7mm。

发展趋势:柔性OLED+3D玻璃带动柔性、3D贴合,OCR或替代OCA

柔性OLED带动柔性贴合设备,远看3D玻璃驱动3D贴合设备。

传统的LCD屏或者硬屏OLED中,内部的偏光片、滤光片、TFT为均硬质玻璃材料,而在柔性OLED中则分别改为偏光膜、封装膜、TFT柔性基板等柔性材料。由于材料从硬性向软性转变,对柔性屏贴合工艺的需求也会水涨船高。玻璃贴合方面,目前主流仍为2.5D盖板玻璃,一方面设备手感更佳,另一方面两边的弯曲可以使BM区域从视觉上变得更窄,符合窄边框、全面屏的需求。由于2.5D玻璃一侧仍为二维结构,故其贴合设备仍为传统2D贴合。柔性OLED技术下,智能手机搭配3D盖板玻璃成为可能,对应的3D贴合设备也将在未来下游驱动下逐步走向市场。

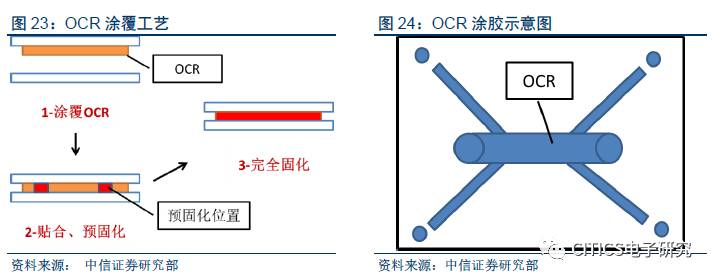

全贴合材料方面,OCR预计逐步代替OCA。

OCA指的是光学胶,成薄膜状,而OCR指的是光学树脂,成液态状。OCR的主要工艺为先在一端框胶范围内进行点胶,将另一端直接贴合,然后进行预固化,同时检查贴合质量,最后进行完全固化。相对于OCA方案,OCR由于是液体状态,在完全固化之前都可以擦除进行翻修,而OCA在进行两端贴合后如果强力擦除则会使屏幕受损。其二,OCR的液体状态决定了树脂可以填充两端之间的所有空隙,不会因为颗粒物而产生气泡,OCA则由于其薄膜状态无法达到这一点。其三,OCR全贴合透光率达到95%左右,相对于OCA的87%-90%。其四,根据昆山西蒙自动化,OCR具有成本优势,相同的10.1寸屏幕贴合,三菱OCA材料成本约为2美元/pcs,而杜邦OCR则约为1美元/pcs。OCR不足之处则主要在于工艺更加复杂,涂覆时需要在屏幕四周涂上框胶以防止OCR溢胶,同时需要预固化和完全固化,制备时间更长。根据DIGITIMES,A客户从2011年起就已经用OCR取代OCA进行智能手机中触控面板的制程,而三星Galaxy Note Edge也使用OCR代替OCA。

点胶:精度提升带动单机价值量

工艺介绍:点胶用于边框封胶和屏幕贴合

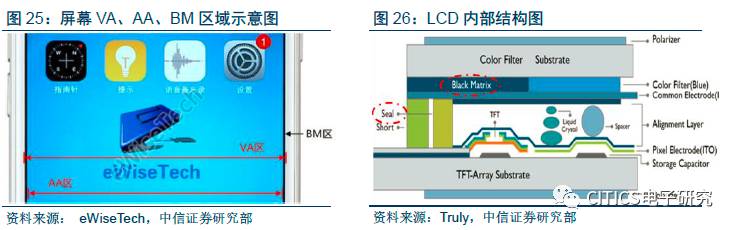

传统LCD屏幕无法避免BM(Black Matrix)区域。

在现有LCD触控显示屏中,可以分为VA(Visual Area)区域,AA(Active Area)区域,BM(Black Matrix)区域。BM区指滤光片上的黑色矩阵,其作用之一是分离滤光片上RGB各像素,其二是在边缘处防止背光模组的光线漏出从而造成视觉上的光晕。BM区以下则是边框封胶和布线,封胶是为了防止LCD液晶向四周泄露,布线区则是将微观上的电路走线从亚像素之间的缝隙引出并集中到边框位置,然后再引到pad区域用IC进行控制。除了滤光片上的BM区,点胶设备的精度限制和布线区也是造成目前手机中边框仍然存在的原因。另外在使用OCR进行屏幕贴合时,仍需要点胶设备进行框胶的布置以及OCR的涂布。

发展趋势:全面屏及OLED推动点胶工艺升级

OLED/全面屏需要更精密点胶工艺。

全面屏是指屏占比超过80%的显示屏,需要边框区域尽可能窄细,根据东莞凯格精密,全面屏方案下留给屏幕中框区域的宽度只有约0.3mm。LCD全面屏仍然需要背光模组,在进行后道组装时需要考虑漏光现象,需要通过更加精密的点胶工艺、布线技术适应BM区域的小型化进程。而OLED屏则不需考虑背光模组带来的漏光现象,只需要考虑边框胶和布线区对边框宽度的影响,具有实现更窄边框的潜能。由于OLED柔性屏短期内无法满足全部产能要求,目前95%以上由三星供应,只能满足三星、苹果以及小部分国内厂商需求,并且价格高于传统LCD屏,预计国内手机厂商仍然采用LCD全面屏技术。OLED/全面屏中点胶精度由传统0.5mm提升至0.3mm左右,近期全面屏以及远期OLED都将推动精密点胶设备需求量以及价值量上扬。

OCR工艺下需要更多点胶设备。

相对于OCA的膜型材质,OCR为液态树脂,在进行结构贴合前需要先用点胶设备在结构上涂覆上OCR以及框胶防止其溢出。根据DIGITIMES,A客户从2011年起就已经用OCR取代OCA进行智能手机中触控面板的制程,而三星Galaxy Note Edge也使用了OCR代替OCA。由于OCR的可返工性、透光性能、全覆盖性均要由于OCA,预计未来OCR替代作用将日渐明显,从而带动后道贴合过程中点胶设备需求的增加。

检测:面板显示模组和触控模组分别需要5/2台检测设备

后道工艺中Bonding、贴合、模组等均需要检测设备。

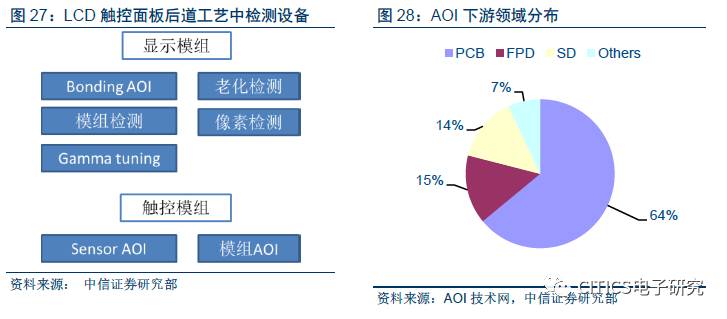

AOI(Automatic Optic Inspection)全称为自动光学检测系统,是基于光学原理对焊接、贴合等生产过程中的常见缺陷进行检测的设备,其流程为机器首先通过摄像头自动扫描对象并采集图像,将测试点参数与数据库中合格的参数进行比较,经过图像处理,确定并标识出缺陷位置。以外挂式LCD触控显示屏为例,在后道工艺中,主要包含显示模组的bonding AOI检测、老化检测、像素检测、模组检测、gamma tuning,触控模组的Sensor AOI、整机模组AOI等。其中AOI检测设备在后道检测设备中价值量较大,国产设备单机价值量在200-400万元,进口设备则达到400-500万元,而普通检测类设备单机价值一般在50-100万元。而从LCD向OLED进展过程中,由于OLED良率问题,对于检测设备的精度提出更高要求,单机价值量预计将上浮30%-50%。

搭载3D-Touch模组的手机新增2次bonding,2-3次贴合工艺,设备需求量增加。

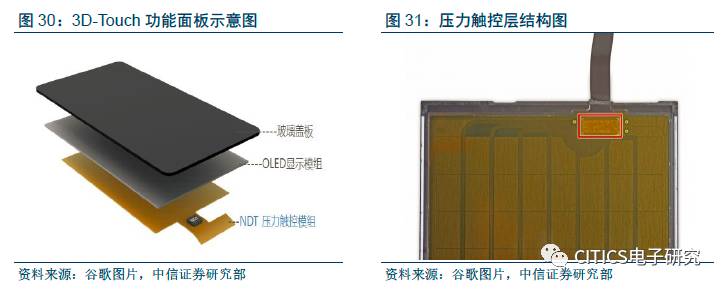

3D-Touch压力触控屏是在常规屏幕下加入压力传感器,使得在原有的X、Y二维操作基础上添加Z轴的维度,从而在手机界面上添加许多二/三级子菜单。硬件结构主要有三部分:压力感应/触控屏模组、控制芯片、Taptic Engine触觉反馈模块。以LCD为基础的3D-Touch触控屏模组在原先基础上增加了一层电容式压力传感器模组,模组呈现软板形式,上面具有96个小电容传感器,在一端设置一个控制IC用以检测电流大小。此结构下,传感器模组本身需要和上下结构进行贴合,内部IC和FPC分别需要进行bonding。而在以OLED为基础的3D-Touch触控屏模组结构,相对于前者IC直接bonding到显示面板上,需要先在OLED面板前后贴合玻璃以加强易碎的面板,然后分别将IC和FPC进行bonding。

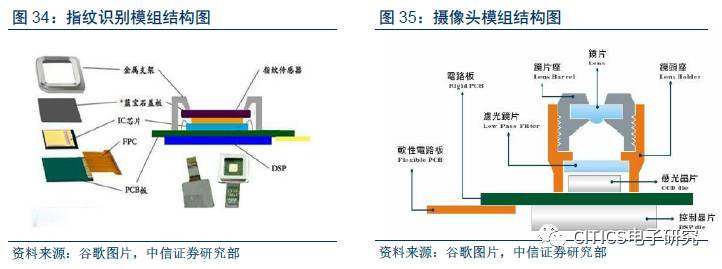

指纹摄像头点胶设备用量较多,由于精度要求及价值量不高,并非主流厂商竞争主战场。

指纹识别和摄像头模组方面,模组中的IC芯片通过COB(chip on board)工艺bonding到PCB板上,也有少部分使用COG工艺,单条产线所需FOG工艺约3次。点胶方面,在固定指纹识别模组中的FPC、金属环、蓝宝石等,以及摄像头模组中的滤光片、镜座、镜筒等均需要此类工艺,但是与前文面板间点胶不同,模组中点胶精度要求不高,设备价格约为几十万左右,总价值量相对较低。主流后道模组厂商供应FOG设备,而在低价值量点胶机方面则鲜有涉及。总体而言,指纹识别+摄像头模组的后道模组领域由于设备数量及价值量有限,市场空间相对较小,预计难以成为主流模组厂商的竞争主战场。

市场空间:触控屏+指纹+摄像头带动3年千亿后道设备

触控显示模组:OLED+LCD驱动3年千亿模组自动化市场

产业转移大趋势下国内LCD面板厂商渐成全球投资主力,主要面向大屏电视未来3年Capex近3,000亿元。

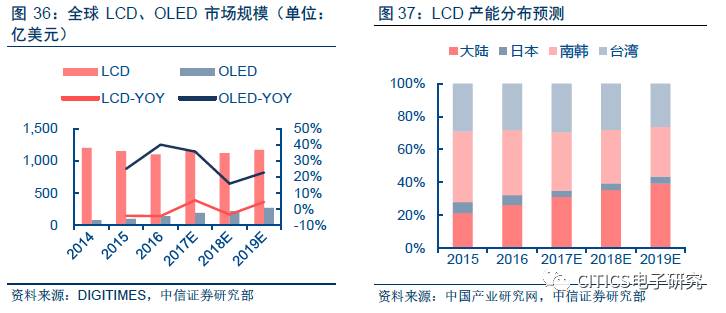

根据中国产业研究,2016-2019年国内LCD产能将从53提升至92百万平方米,3年CAGR达20.18%,占全球份额也将从26%上升至40%,超过韩国成为第一大市场。统计2016年以来国内外厂商的LCD扩产情况可以发现,国内投资额达到2,300亿元,而国外投资则仅为670亿元。而从具体项目来看,扩产的LCD产线中8.5代及以上达到2,800亿元,主要面向电视用大尺寸面板,8.5代以下则仅为165亿元,主要面向手机、平板等中小尺寸面板。

OLED借道手机市场全面爆发,未来3年全球Capex超6,000亿元。

根据IHS,OLED面板2017年市场规模将达252亿美元,同比+63%,而在2021年将突破400亿美元,5年CAGR将达21%。为应对下游需求爆发,国内外面板大厂纷纷加大OLED的投资步伐,尤其是在中小尺寸OLED面板领域。国内厂商方面,京东方、深天马、华星、和辉光电、信利等在内的大陆厂商投资计划总计已达2,880亿元;国外厂商则由三星、LGD主导,2016年以来计划投资额已经达到3,189亿元。由各厂商OLED生产线投产时间及转产或新建生产线计划推算,全球生产线投资将带来约4,000亿元设备需求并将在2017-2019三年中逐步释放。

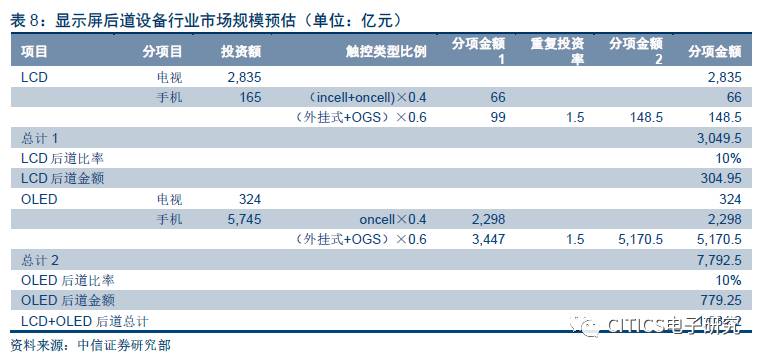

从上游投资推算, LCD+OLED未来3年驱动1,000亿元后道模组自动化设备市场。

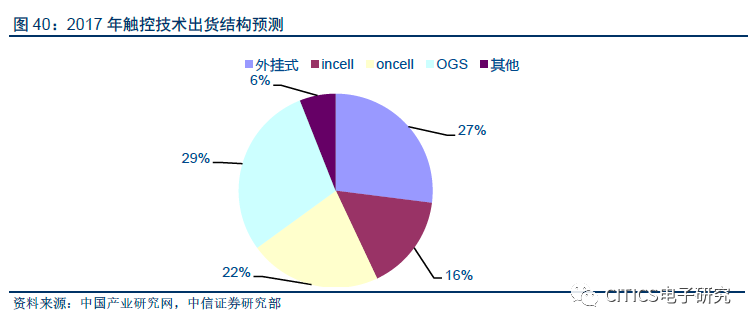

目前LCD、OLED面板下游用户主要为电视和手机,由上述统计的产线投资情况可知,LCD方面国内厂商在主导,主要针对电视,投资额达2,835亿元,手机方面约为165亿元;OLED方面国内厂商主要针对于手机市场,投资额近2,880亿元,外资厂商可获得的对于手机端OLED投资额2,865亿元,面向电视端则主要是LGD,投资额为324亿元。就后道模组设备而言,假设电视屏无触控功能,手机端触控渗透率达100%,而手机端触控技术目前有外挂式、OGS、on-cell、in-cell,其中on-cell、in-cell触控方案由面板厂主导,外挂式、OGS则触控厂和面板厂均有参与可能,导致重复购买后道自动化设备来进行产线搭建,假设搭建产线时间跨度为3年,触控厂、面板厂重复投资率为1.5,后道设备投资占总投资额的10%,我们测算得LCD/OLED投资带动后道设备市场空间约为3年1,000亿元。

从下游手机+电视需求端看,2018/2019/2020年后道核心设备(bonding+点胶+贴合+检测)规模分别为348/357/376亿元。

手机方面,根据IDC,未来三年智能手机总量增速有所放缓,预计2018/2019/2020年手机出货量为15.88/16.48/17.11亿部。根据第一手机界研究院,将智能机以1500元为界分为旗舰机和千元机,两者2017年一季度销量比约为45:55,则预计旗舰机未来三年出货量为7.16/7.76/8.69亿部,假设此类手机后道设备更新频率为每年一次,其余为非旗舰机,其后道模组设备更换频率为三年一次。根据模组厂商单条产线出货451.8万台/年,LCD/OLED后道模组线核心设备价值量0.41/0.78亿元,产能富裕率设为2,可以计算得到2018/2019/2020年触控显示屏带动的后道核心设备规模达245/263/290亿元。电视方面,根据TrendForce,2016年全球电视出货量为2.25亿台,预计2018/2019/2020年出货量在2.30/2.34/2.38亿台,假设电视的后道组装设备为4年一换,后道核心设备价值量为2亿元,模组厂商单条产线出货226万台/年,产能富裕率按2计,可以估算得电视所对应的后道核心设备需求量为102/94/86亿元。最后可推算得2018/2019/2020年智能手机+电视显示屏带动的后道核心设备规模为348/357/376亿元,总计三年后道核心设备需求达1,081亿元。

3D-Touch:覆盖率提升带来每年20亿新增模组自动化市场

3D-Touch模组带动后道设备两年近40亿元市场空间。

A客户公司于2015年底推出的iPhone 6S搭载了3D-Touch触控功能,目前除中兴天机系列,拥有3D-touch触控功能的还有AppleWatch、MacBook、华为MateS、P9、金立S8等,功能覆盖率有望在A客户公司的带动下得到实质性地提升。相对于先前针对LCD的3D-Touch触控模块,2017年推出的iPhone8是基于OLED的功能模块,其单机模组价格从9美元上升至15美元以上。相应的,触控龙头厂商GIS、TPK预计2017年资本支出预计达70/47亿元,其中在3D-Touch制程方面将分别投入约23/37.6亿元,假设60%用于设备投资,并且在2年逐步释放,则其贡献的后道设备市场空间约为20亿元/年。

指纹识别模组和摄像头模组带动五年后道设备市场35亿元。

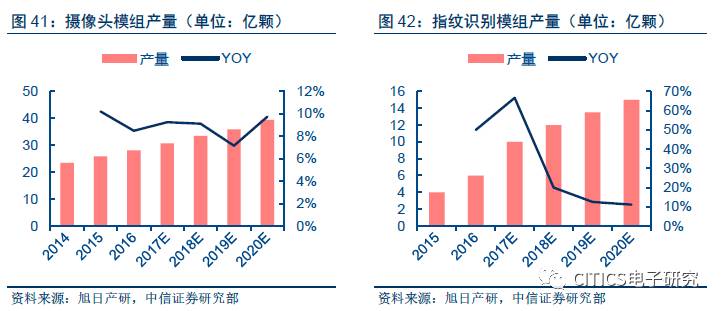

根据旭日产研,我国手机指纹识别模组将从2015年的不到3亿颗上升至2020年的12亿颗,5年CAGR达到32%,假设一条指纹识别模组产线年产能达6KK,则2016年国内已有产线100条,达到2020年产能需新增产线100条,假设一条产线配置FOG设备3台,检测设备1台,按单价400/100万元记,未来5年新增市场达15亿元。摄像头模组方面,产能从2015年的25.9亿颗上升至2020年的39.4亿颗,5年CAGR为8.7%,按一套摄像头模组产线年产能9KK记,需新增产线150条,则未来5年新增设备市场达20亿元。

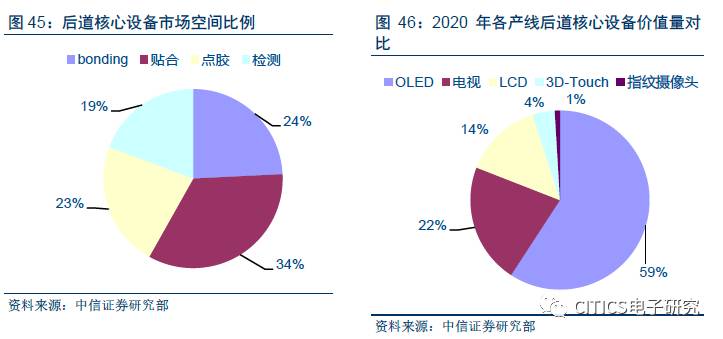

设备细分: bonding:贴合:点胶:检测=24:34:23:19

OLED产线后道核心设备市场三年CAGR达28%。

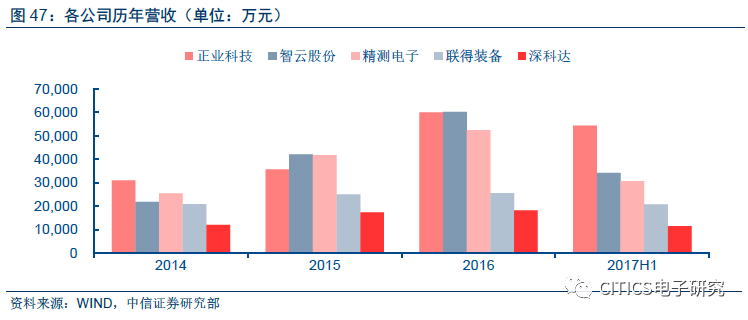

根据产业调研信息,OLED、3D-touch产线中bonding/贴合/点胶单价为500/500/325万元,检测有AOI设备和普通检测设备,假设均价约200万元/台。LCD产线bonding/贴合/点胶单价为160/308/210万元,检测设备均价125万元/台,电视产线设备价值为按LCD产线设备5倍计,指纹摄像头模组bonding/点胶单价160/60万元,检测设备总价400万元。按OLED、LCD、3D-Touch、指纹摄像头模组、电视五类设备产线需求倒推计算,并且考虑设备逐年90-95%折价,可以测算得OLED产线后道核心设备(bonding+贴合+点胶+检测)2018/2019/2020年市场空间达139/183/234亿元,3年CAGR为28%。五类设备产线带动的后道设备市场空间三年达1,140亿元,其中bonding:贴合:点胶:检测=24:34:23:19,各设备三年总市场空间分别为275/388/258/220亿元。推算到2020年,OLED产线带动的后道设备市场占比将达60%,LCD方面则降至14%。

竞争格局及公司分析:点胶占先,bonding、贴合加速追赶

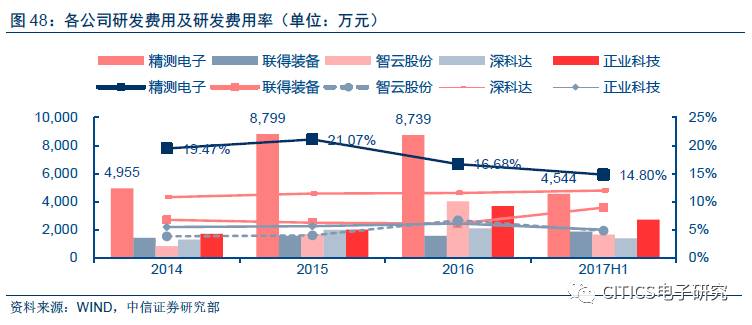

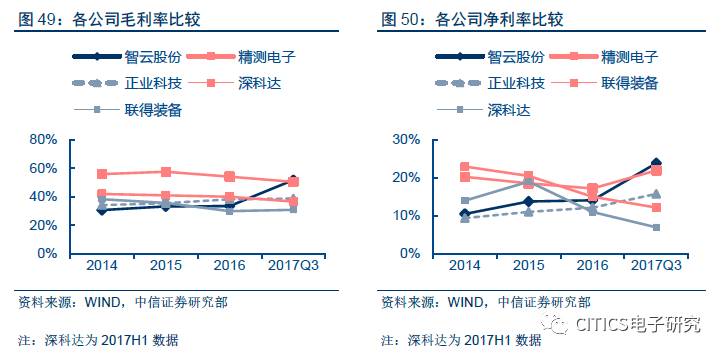

国产厂商切入后道设备,龙头公司布局全工艺流程。

相对于前、中道的设备如曝光机、刻蚀机、蒸镀机等,后道设备技术门槛较低,有望最快实现国产化替代,目前国内面板、模组厂商的后道设备中,国产设备渗透率不到10%。上市公司主要有智云股份(鑫三力)、联得装备、正业科技(集银科技)、深科达、精测电子,非上市公司主要有供应点胶类设备的广州腾盛、东莞安达自动化。智云股份和联得装备立足于已有成熟技术,向后道全工艺流程设备拓展,智云bonding和点胶设备已获国际大客户认可,合作研发的设备包括3D贴合、柔性贴合,同时在COF、AOI检测方面也有技术储备。联得在bonding和贴合方面技术较为成熟,同时公司收购华洋精机布局AOI检测领域,收购日本团队布局OLED柔性偏贴设备。

Bonding:日企仍为bonding龙头,智云股份有望持续高增长

后道bonding仍以日韩企业为主。

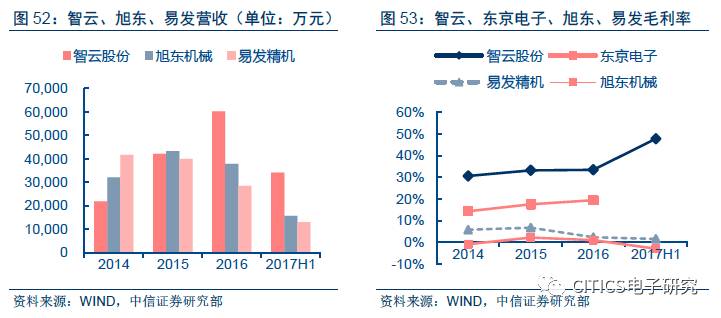

日本东京电子株式会社主要产品之一为平板显示器生产设备,是最早进入中国市场的半导体制造和平板液晶显示设备供应商之一,2016年公司营收已达473亿元,净利润达68亿元。韩国企业则以半导体有限公司(AST)为首,主要设备有点胶机、贴合机、bonding设备等,是三星以及LG长期设备合作商,其产品已经供应京东方等国内面板龙头厂商。台湾地区有旭东机械和易发精机,旭东机械从2002年开始就从事液晶显示(LCD/LCM)自动点胶设备和模组组装设备的研发,供应产品有涂胶机、ACF贴合机、LCM模组设备、AOI检测机等;易发精机则主要从事工业设备的研发和制造,领域涉及LCD产业、半导体产业、触摸屏产业等。

智云股份:国内后道设备龙头,切入A客户产业链有望持续增长。

2015年智云股份作价8.3亿元收购3C后道设备厂商鑫三力,其产品主要是针对触控显示屏后道工艺的COG、FOG设备、全自动背光组装机、端子清洗机、粒子检测机等,鑫三力业绩承诺2015/2016/2017扣非归母净利润不低于6,000/8,000/10,000万元,其中2015/2016年已实现业绩6,378/9,517万元。2017年第一季度鑫三力与A客户触控模组厂商TPK签订4.88亿元(不含税)订单,预计为面向A客户新产品的bonding、点胶类设备,同时与A客户就新品的设备研发已经延伸至2020年,有望推进到A客户全产品线。此外,鑫三力今年又切入国内面板龙头厂商京东方、深天马、华星光电等,有望受益于OLED趋势下对于后道设备国产化+升级替代的需求,公司储备的3D贴合、柔性贴合、精密点胶、新型COF技术将得到产业化应用,增厚公司业绩。

TOPTEC:韩国自动化设备厂商,自动化设备系统业务营收占比超90%。

TOPTEC公司产品包括显示器、电池生产、汽车自动化、太阳能组件等相关设备,业务板块分为自动化与设备系统业务、光伏业务、纳米业务,其中自动化与设备系统业务在2015/2016年度分别占公司总营收达到97/76%。2017Q1公司营收达到17.91亿元,相比2016全年营收22.99亿元,Q1自动化与设备系统营收15.35亿元,占总营收98%。公司具体产品有自动组装机、LCD贴合机、柔性贴合机等,下游客户有三星电子、日东光电、AMAT,其中贴合类、UV固化类、除泡类设备已经供应国内面板厂商京东方。

联得装备:bonding设备切入大客户,贴合领域产品成熟,技术储备深厚。

3C后道设备厂商联得装备于2016在深交所上市,是唯一一家独立上市的后道设备厂商。其布局产品涵盖了后道工艺的所有流程,包括热压bonding类、ACF贴附机、背光组装设备、偏贴机,联得的贴合产品品类完整,产品有OCA全自动贴合机、玻璃对玻璃贴合机、薄膜对玻璃贴合机、水胶贴合机、软膜贴合机等。供应客户包括模组厂商长信科技、富士康、合力泰、欧菲光,面板厂商京东方、信利国际等,2017年公司获得A客户触控厂商GIS bonding设备类订单3.1亿元,未来有望以更多产品品类切入A客户产业链。在3D屏幕及OLED技术趋势下,公司积极布局COF、精密点胶、曲面贴合、AOI检测等技术,在柔性偏贴方面收购日本团队进行研发,预计未来将丰富公司产品线。

点胶类设备国产企业占据市场,上市公司看智云。

点胶类设备技术门槛相对较低,目前市场基本被国产厂商所占据。广州腾盛工业供应双液定量灌胶机、选择性自动涂覆机、电容屏点胶机、全自动LED封装点胶机等产品,摄像头领域已经与光宝、舜宇、邱钛微、信利等客户合作,手机方面也已投入窄边框点胶研发,合作客户包括联想、TCL、HOV等。东莞安达自动化主营高速精密点胶机、智能选择性涂覆机、等离子清洁机等,其TP事业部主要从事触摸屏、玻璃盖板、指纹识别等产业的自动化设备研发制造,合作客户包括华为、华硕、LG等,根据搜狐科技,安达自动化已经进入A客户供应链体系,今年A客户为全面屏爆发已筹划并定制800-900台点胶机,其中近8成点胶设备将来自中国厂商。鑫三力(智云股份)于2017年一季度和A客户触控厂商TPK签订bonding、点胶类设备订单共计4.88亿元(不含税),其点胶类产品达到国际大客户认可,后续有望在维持现有客户的基础上,通过大客户效应切入更多面板、模组以及手机厂商供应链。

AOI检测设备主要为以色列、台湾、日韩企业为主。

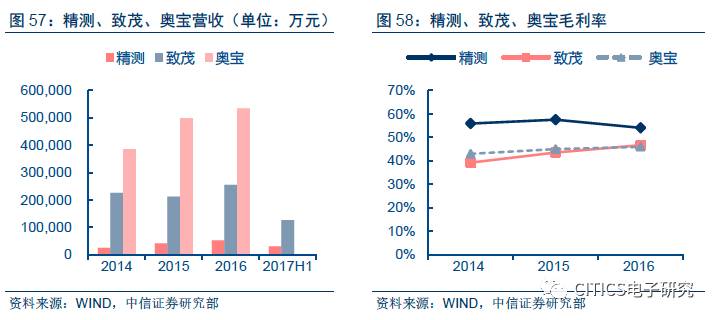

AOI领域较为突出的主要是以色列的奥宝科技、康代公司,台湾德律科技、由田新技、致茂电子,日本欧姆龙以及韩国赛太克。奥宝科技作为AOI全球龙头,提供印刷电路板、平面显示器、触控显示盘以及半导体设备方面的检测解决方案,公司2016年营收达到8亿美元,是AOI营收第二大厂商致茂电子的2倍左右,2017年公司已获得国内面板厂商彩虹光电、云谷科技、中电熊猫、弘信电子等订单。台湾致茂电子主要产品之一为平板显示检测系统在内的量测仪器设备的研发、生产和销售,具体产品有液晶模组自动检测系统、液晶模组老化检测系统、自动检测系统、显示器检测解决方案等,2016年公司测量仪器设备营收达18.9亿元,同比+52%,占总营收73.87%。

精测电子:专营检测,AOI领域加速增长。

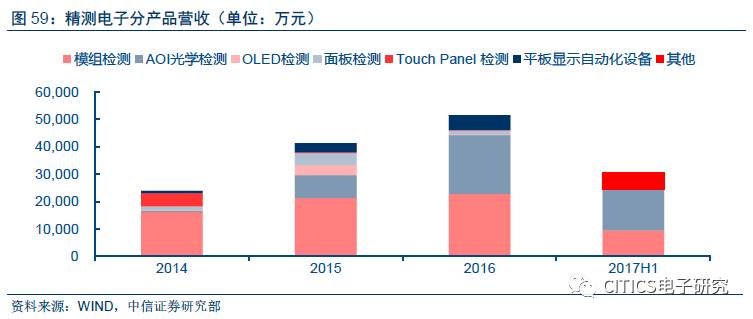

精测电子于2016年在深交所上市,主营平板显示检测系统的研发,产品包括模组检测系统、,面板检测系统、OLED检测系统、AOI光学检测系统、TouchPanel检测系统和平板显示自动化设备,公司下游客户包括京东方、三星、LG、夏普、松下、中电熊猫等国内外大型面板厂商。其中公司AOI检测设备自2015年以来获得市场认可,营收呈加速增长,2017H1年AOI检测设备占营收比例已达48.10%。

立足Module,布局Array和Cell制程。

根据Display Search统计,Array 和 Cell 制程的设备投资占比较大,合计占三大制程设备总投资规模 90%以上,随着OLED的推广,Cell 制程段检测设备会增加,Module 段会进一步减少。目前公司主营业务收入主要来自Module制程检测系统,技术优势明显,处于市场领先地位。公司以此为基础,目标完全覆盖Array、Cell、Module三大制程,在Array和Cell制程均已实现部分产品市场销售,是国内少数能提供三大制程检测系统的企业,有很大希望成为进口替代厂商。2017年公司正式取得A客户供应商资格,有望得到其大规模订单以及供应链上其他巨头的准入资格。