点击上方“蓝色字”可关注我们

点击上方“蓝色字”可关注我们

« 减持新规的特点:强化对减持途径和限售股减持的监管

——新规主要变化:扩大适用范围,限制减持比例。此次证监会文件修订有3个重要变化。1)将首发限售股和非公开发行限售股解禁的减持纳入了监管。2)对大股东通过大宗交易减持进行了限制。3)明确了董监高通过集中竞价交易的减持行为也要进行信息披露。交易所在强化限售解禁减持比例的基础上,对董监高在职与离职期间的减持限制进行了明确。新增了对存在重大违法行为触及退市风险警示标准的上市公司大股东及董监高减持限制。

——新规实施后受到影响最为明显有两种行为。一是大股东通过大宗交易进行减持的行为。二是持有首发限售和非公开发行限售股的股东通过3种途径减持的行为。

« 新规对减持规模影响的估算

——新规对2016年以来大宗交易减持规模影响达46%。如果使用新规,2016年以来的每个月受影响的减持市值占全部大宗交易减持市值的比重在40%至55%之间,平均值为46%。

——对首发限售股股东减持节奏的影响:推迟了首发限售减持高峰约半年;在2018年5月之前新规下的首发限售股月减持规模比无限制下的减持规模平均减少了90%以上。然而在此之后减持规模会在较高水平上保持较长时间。

——对增发限售股股东减持节奏的影响:集中竞价交易减持下每月平均压缩了65%的减持规模,1年期定增的减持峰值被推迟约1年。大宗交易减持下每月平均压缩了24%的减持规模,1年期定增的限售解禁减持峰值被推迟约2个月。

« 对市场的影响:短期形成利好,中长期有利于价值龙头持续获得青睐

——短期内新规有望大幅改变市场情绪与资金面,形成较强利好。短期内资金需求受到限制,市场情绪有望回暖。

——中长期来看,白马股、价值龙头将获得更大的青睐。此次新规的重点是首发和增发限售股解禁后的减持。对于上市公司而言,其通过定增获得资金的成本有所提高,通过短期利好抬升股价进而变现股份的难度大幅提升。由于减持周期被大幅拉长,上市公司寻求的定增项目未来必须能够真切地带来上市公司价值的提升,才能吸引到资金持续进入。这有利于解决目前“忽悠式”重组和定增、壳资源被爆炒、公司上市后业绩迅速变脸等一系列市场乱象。同时,减持周期的拉长将导致一部分资金的投资风格发生变化,参与定增的资金必须考虑更长的退出周期,从而引导资金形成长期投资、价格投资的投资风格。有内生增长支撑的白马股、价值龙头将获得持续青睐。

——成长股可能迎来大分化时代。减持退出周期拉长使得资金参与定增项目将更加谨慎。对于比较依赖并购增长的成长股而言,仅仅靠“讲故事”而不能兑现业绩的伪成长标的将面临资金不断出逃的压力,其估值也将因流动性的匮乏而被持续压低。另一方面,真成长标的则能吸引资金持续流入,这类上市公司也有更多的资金来形成新的增长动力,从而推动其市值不断增长。未来成长股两级分化、强者恒强的现象可能进一步加强。

减持新规的特点:强化对减持途径和限售股减持的监管

证监会新规主要变化:扩大适用股东及减持标的范围

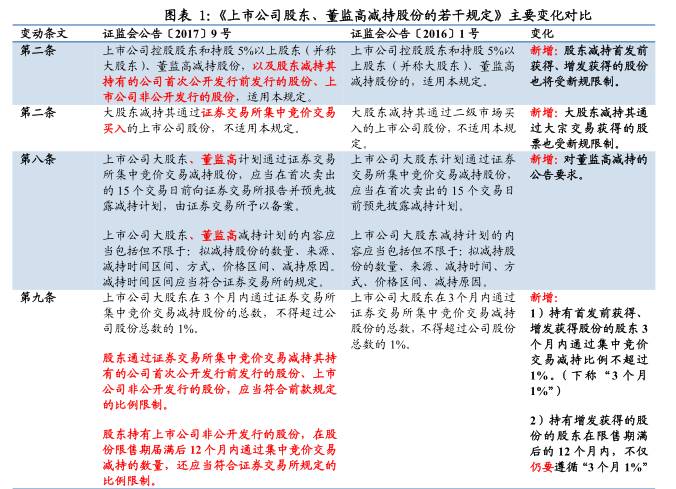

2017年5月27日,证监会公布了《上市公司股东、董监高减持股份的若干规定》(证监会公告〔2017〕9号),对2016年1月7日的《上市公司股东、董监高减持股份的若干规定》(证监会公告〔2016〕1号)进行了修订。

此次修订有3个方面的重要变化。首先是将持有首发限售股和非公开发行限售股的股东解禁后的减持行为纳入了监管。这使得减持监管对象从原先的大股东和董监高扩展到了一般股东。其次,对大股东通过大宗交易途径减持的行为进行了限制,并将这一监管权下放到了交易所。再者,明确了董监高通过集中竞价交易的减持行为也要进行相应的信息披露。

总的来看,证监会的新规会对以下2类行为产生重要制约,而这种制约此前是没有的:

1)大股东通过大宗交易进行减持的行为。

2)持有首发限售股或非公开发行限售股的股东通过集中竞价交易或大宗交易或协议转让三者中的任何一种方式减持解禁后的限售股的行为。

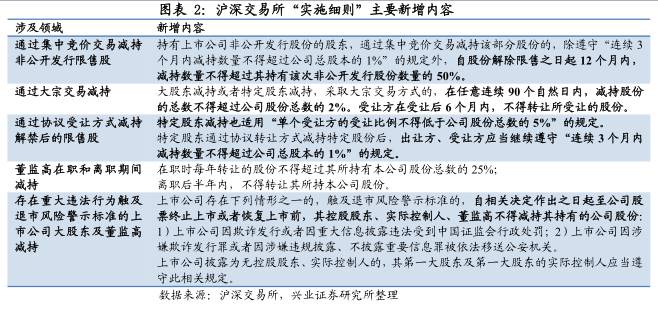

交易所细则的主要变化:强化限售解禁减持、大宗交易减持和董监高人员离职减持限制

在证监会文件的基础上,沪深交易所也相应地更新了《上市公司股东及董事、监事、高级管理人员减持股份实施细则》(下称“实施细则”)。新的实施细则主要有3个方面重要变化:

1)在限售股减持方面,实施细则针对不同的减持方式设定了不同的减持比例、节奏和减持的出让、受让双方行为的限制。

2)在股东类型方面,对大股东通过大宗交易减持、董监高在职与离职期间的减持限制进行了明确。

3)在上市公司层面,新增了对存在重大违法行为触及退市风险警示标准的上市公司大股东及董监高减持限制。

新规实施后不同股东减持不同类型股份适用的规定一览

综合来看,新规实施后受到影响最为明显有两种行为。一是大股东通过大宗交易进行减持的行为。无论其减持的是限售股还是非限售股,都要受到3个月内减持数量不超过总股本2%,且受让方在受让后6个月内不能减持的限制。

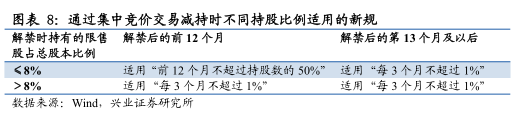

二是持有首发限售和非公开发行限售股的股东通过3种途径减持的行为。对于持有首发限售和非公开发行限售股的股东而言,在现有的3种减持途径中,

1)如果通过集中竞价交易减持,则连续3个月内减持数量不得超过公司总股本的1%,并且非公开发行的限售股自股份解除限售之日起12个月内,减持数量不得超过其持有该次非公开发行股份数量的50%。

2)如果通过大宗交易减持,则出让方任意3个月内减持数量不得超过总股本的2%,且受让方在受让后6个月内不得转让其受让的股份。

3)如果通过协议转让方式减持,则要求单个受让方的受让比例不得低于公司股份总数的5%,且出让方、受让方应当在减持后6个月内需继续遵守“任意连续3个月内减持数量不得超过公司总股本的1%”的规定。

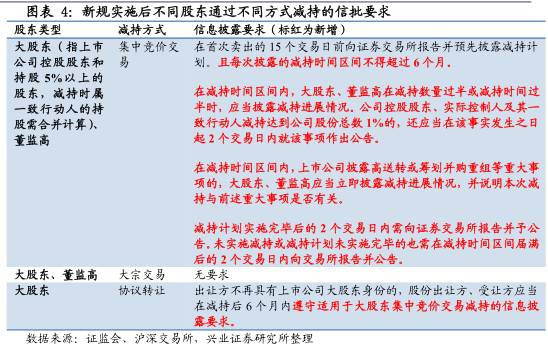

新规实施后不同股东通过不同方式减持适用的信息披露要求一览

在信息披露方面,此次新规主要提升了大股东和董监高通过集中竞价交易途径减持的信息披露要求。新规限定了每次披露的减持时间区间长度,加大了减持进展披露频率,明确了减持结束或减持时间区间届满后的披露要求。对协议转让方面的信息披露要求也有一定强化。

然而,新规对大股东和董监高通过大宗交易减持的信息披露没有变化,并且也没有对限售股股东减持行为的信息披露提出要求。

新规对减持规模影响的估算

对通过大宗交易减持的影响估算

在新规实施之前的两类减持行为会受到新规限制。一类是大股东在3个月内通过大宗交易减持股份超2%的部分,另一类是持有首发限售及非公开发行限售股的股东(下称“限售股股东”)在3个月内通过大宗交易减持的超2%的部分。

由于新规实施之前,只有大股东和董监高的增减持才需要进行公告,持股5%以下的限售股股股东在解禁后减持并不需要进行公告,因此在这一部分的测算过程中,我们以“重要股东二级市场交易明细”中披露了大宗交易数据的减持行为为总体,来分析大股东在3个月内通过大宗交易减持股份超2%的部分,和限售股股东在3个月内通过大宗交易减持的超2%限售股的部分占整体大宗交易的比重。同时我们假定限售股股东减持的限售股均为限售期满即进行减持的限售股。

2016年以来大宗交易减持中限售股减持约占52%。以公告日期在2016年1月1日之后的重要股东二级市场交易明细为基准,通过大宗交易减持的减持行为参考市值累计达3776亿,平均每个月为222亿。这其中属于限售股减持的累计为1974亿,平均每月116亿,每月通过大宗交易减持限售股的参考市值占全部大宗交易减持股份的参考市值比重的平均值为52%。通过大宗交易进行减持的限售股占比还是比较高的。

新规对2016年以来大宗交易减持规模影响达46%。在新规下,不仅限售股通过大宗减持会受限制,大股东通过大宗减持同样会受3个月不超过2%的限制。将二者合计后,新规对2016年以来的大宗减持影响规模为1779亿元,平均每个月为104亿元。每个月受影响的减持市值占大宗交易减持股份参考市值的占比主要在40%至55%之间,平均值为46%。这意味着如果未来大宗交易减持保持与2016年以来类似的节奏的话,会有将近一半的大宗交易减持受到新规影响。

对首发限售股股东减持节奏的影响估算

从新规来看,无论是大股东、董监高还是一般股东,在同一减持途径下适用的限售股减持限制方面是一致的。如果是通过集中竞价交易减持,适用的限制都为三个月内减持规模不得超过总股本的1%,其中非公开发行限售解禁的在解禁后12月内减持数不得超过持股数的50%。如果是通过大宗交易减持,适用的限制都为任意3个月内减持数量不得超过总股本的2%。如果是通过协议转让减持,适用的限制都为单个受让方的受让比例不得低于公司股份总数的5%,且出让方、受让方应当在减持后6个月内需继续遵守“任意连续3个月内减持数量不得超过公司总股本的1%”的规定。

本文考虑通过集中竞价交易和大宗交易两种途径进行限售股减持,来测算未来一年面临的解禁减持压力。首先考虑首发限售股的减持。由于持有首发限售股的股东通常为公司的大股东或高管人员,因此本文假定这些解禁的限售股全都是按每月0.3%的平均速度进行减持。

新规推迟了首发限售减持高峰的出现,使未来一段时间理论上的减持规模稳定性和持续性有所提高。从测算结果可以看出,不考虑后续新股上市的前提下,减持新规极大地推迟了首发限售的减持高峰出现。无限制条件下减持高峰出现在2017年12月,新规实行后的减持高峰则出现在2018年5月。在2018年5月之前,新规下的首发限售股月减持规模比无限制下的减持规模平均减少了90%以上。然而,推迟减持高峰的另一面是在未来一段时间减持规模会在较高水平上保持较长时间。2018年6月之后,无限制条件下的减持规模快速下降,而新规下的减持规模基本稳定在每月180亿(以集中竞价减持)或340亿(以大宗交易减持)的水平。不过,从里一个角度来看,新规下每月理论的减持规模的稳定性有较大提高,对市场的冲击会有明显减少。

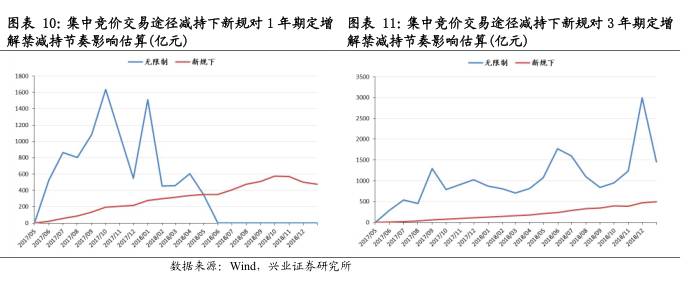

对增发限售股股东减持节奏的影响估算

l 通过集中竞价交易途径减持:每月平均压缩了62%的减持规模

与首发限售股股东解禁减持相比,增发限售股股东解禁时通过集中竞价交易减持受到的限制更多。股东不仅要遵守每3个月减持不超过1%的规定,还要遵守解禁后前12个月减持规模不超过持股50%的规定。假定在解禁后所有的限售股股东每个月都以恒定的速度减持,并且不考虑这些股东间存在一致行动人的情况,那么不难得出解禁后股东持限售股占总股本比与其适用的减持新规关系如下:

如果全部通过集中竞价交易减持,减持新规每月平均压缩了65%的减持规模。从减持节奏可以看出,新规对集中竞价交易途径下的减持产生了非常大的影响。适用新规之后,2017年5月至2018年12月每月平均减持规模从无限制时的1486亿下降至518亿,下降幅度高达65%。如果以每个月的压缩幅度的平均值来算,压缩比例也达62%。

更为重要的是,与首发限售减持不同,新规下通过集中竞价交易减持增发限售股的规模一直都处于较低的水平而没有出现峰值。在2018年5月之前,每个月的压缩幅度都超过了60%,在2018年9月之后新规下的减持规模才开始走平。

进一步观察新规对1年期和3年期定增影响,可以发现1年期定增的减持峰值被极大推迟,而3年期定增的减持规模始终受到大幅限制。对于1年期定增,其减持峰值出现在2018年11月,较无限制条件下的情况滞后了1年,并且当无限制条件下的减持规模降至0时,新规下的减持规模仍在稳步上升。因此,如果不考虑未来新增的定增,新规会在短期大幅降低解禁减持但在中期会延长解禁减持的存在时间。

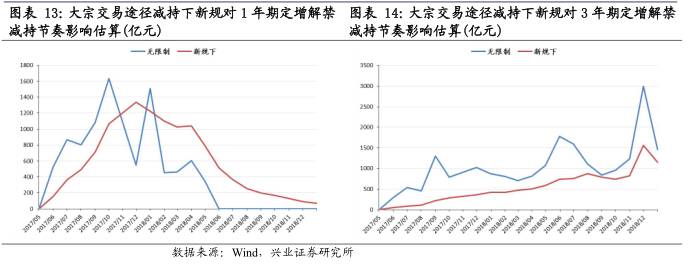

l 通过大宗交易减持:每月平均压缩了24%的减持规模

如果全部通过大宗交易途径,减持新规每月平均压缩了24%的减持规模、平滑了减持节奏。新规下通过大宗交易进行减持,其峰值会晚于无限制时的情况。无限制时限售解禁减持的第一个高峰出现在2017年10月,而新规下则出现在2017年12月。在2017年5月至2018年12月间,新规下的平均每个月减持规模为1124亿元,而无限制情况下则为1485亿元,新规下每个月平均被压缩了24%的减持规模。不过这相比通过集中竞价交易减持的压缩程度大幅缩小。

新规下通过大宗途径减持, 1年期定增减持出现错峰,3年期定增减持规模持续低于无限制条件下的规模。持有1年期定增的股东通常是机构投资者,参与规模往往不大,从而按照3个月总股本2%的速度通常也可以将所持股份完全减持。因此在新规的影响下,1年期定增的限售解禁减持规模也会出现错峰现象,即前半段减持规模较无限制条件下更低,在2017年11月之前平均每个月降低了52%;和无限制的情况相比其减持高峰出现得较晚,无限制条件下,1年期定增解禁减持的高峰出现在2017年10月,而新规下则出现在2017年12月。但后半段减持规模则会更高,2018年6月之后,无限制条件的1年期定增解禁减持已降至0,而新规下仍有减持。

新规下3年期定增的解禁减持规模则一直要低于无限制下的解禁减持,变化幅度也远远小于无限制条件下的情况。2017年6月至2018年12月,新规下平均每个月的解禁减持规模要比无限制时下降49%。

l 总结:“解禁后12月内减持不超过持股数的50%”导致在新规下通过集中竞价交易途径减持非公开发行限售股受到更大限制

通过比对集中竞价交易和大宗交易途径下新规对减持可以发现,集中竞价交易途径下定增限售股的减持受到了极大的影响,这主要是由于通过集中竞价交易减持不仅受限于每3个月只能减持1%,还受限于解禁后12个月内不得超过所持股50%。对于参与1年期定增的投资者而言,其持股规模往往较少,受“解禁后12个月内不得超过所持股50%”的影响会更加明显。而参加3年期或更长的定增项目以大股东为主,对于这类股东而言影响主要体现在“3个月内1%”和“3个月内2%”的减持幅度上,影响相对较小。由此也可以看到对于1年期定增,不同交易途径受新规影响有显著不同。

新规对市场的影响:短期形成利好,中长期有利于价值龙头持续获得青睐

短期内新规有望大幅改变市场情绪与资金面,形成较强利好。从减持新规下不同途径的减持规模测算可以发现,无论是大宗交易减持,还是集中竞价交易减持,其每月的减持幅度都较无限制条件下有了非常大的压缩。这意味着在短期内,资金的需求将受到极大限制,解禁减持对市场的冲击将被平滑和放缓。另一方面,资金需求受到限制有利于市场情绪回暖,从而有利于带动目前存量资金博弈背景下市场的企稳。

中长期来看,白马股、价值龙头将获得更大的青睐。此次新规的重点是首发和增发限售股解禁后的减持。对于上市公司而言,其通过定增获得资金的成本有所提高,通过短期利好抬升股价进而变现股份的难度大幅提升。由于减持周期被大幅拉长,上市公司寻求的定增项目未来必须能够真切地带来上市公司价值的提升,才能吸引到资金持续进入。这有利于解决目前“忽悠式”重组和定增、壳资源被爆炒、公司上市后业绩迅速变脸等一系列市场乱象。同时,减持周期的拉长将导致一部分资金的投资风格发生变化,参与定增的资金必须考虑更长的退出周期,从而引导资金形成长期投资、价格投资的投资风格。有内生增长支撑的白马股、价值龙头将获得持续青睐。

成长股可能迎来大分化时代。减持退出周期拉长使得资金参与定增项目将更加谨慎。对于比较依赖并购增长的成长股而言,仅仅靠“讲故事”而不能兑现业绩的伪成长标的将面临资金不断出逃的压力,其估值也将因流动性的匮乏而被持续压低。另一方面,真成长标的则能吸引资金持续流入,这类上市公司也有更多的资金来形成新的增长动力,从而推动其市值不断增长。未来成长股两级分化、强者恒强的现象可能进一步加强。

已有定增项目的减持可能会在中期对行情产生一定扰动。由于新规的是立即生效,对于已有的定增项目资金而言,其到期退出问题将显得非常重要。如果这些投资者是以杠杆资金参与定增项目的话,到期杠杆资金的偿还压力会更大。因此这类投资者短期可能会将可动用的资金更多地向估值较低、流动性好的大盘蓝筹配置,以避免到期时发生流动性问题。但当这些项目的资金到期时,市场可能会迎来较大的抛售压力。