后者是发行人的权利,而前者则是根据某些特定事项所进行的必要调整。随着供给开启,转债受关注度大幅提升,也有投资者注意到了这一调整机制,我们在此对其进行详细介绍,供投资者参考。(我们在此前的转债系列专题报告、小知识和《债市宝典:转债篇》中,已经对转债规则、条款、驱动力乃至会计处理等各方面进行过详细介绍,敬请关注)。

一般来说,主要包括:

1

、正股利润分配(分红、送转);

2

、增发新股或配股。本质上,这样的转股价调整都是为了避免因正股的非自然变化,而对转债投资者形成明显的不公正待遇。

首先考虑分红、送转的情况。

转债发行说明书中,对这些情况已经有了比较明确的公式。大体上说,和股票复权因子的设置原理相同。其中:

1

、发放股利时,新转股价

=

老转股价

-

股利。举例如,三一转债去年

8

月每股分红

0.01

元,转股价则从

7.50

元调整至

7.49

元。

2

、送红股或转增时,新转股价

=

老转股价

/ (1 +

送转比率)。例如,招行转债在

06

年

2

月每

10

股转增

0.8589

股,转股价则从

6.23

元调整至

5.74

元(

5.74 = 6.23 / (1 + 0.08589

)

)

。

3

、股利和送转同时存在时,新转股价

=

(老转股价

-

股利)

/ (1 +

送转比率)。这种情况更为常见,如去年江南转债,正股每股现金股利

0.18

元,同时

10

送

10

,转股价则从

19

元调整至

9.41

元(即(

19 - 0.18

)

/ (1 + 1)

)。

(

注:

“

送转比率

”

为送转股份数

/

送转前总股本

)

直观来看,这种设置使得转债平价水平自带复权属性,不会因分红、送转而跳升跳降。对于投资者来说,这一调整机制,也是为何转债能间接吃股息的原因。

例如此前的工行转债,作为银行股,直到

15

年大牛市来临之前,其股价波动一直较小,尤其是估值弹性小。但这类股票(尤其银行、电力股)往往股息率高且稳定。因此在

4

年不到的时间里,工行转债的转股价也一路从

4.2

元下调到

3.27

元。即便其股价一直维持刚上市时的

4.07

元,工行转债的平价也能从最初的

97

元升至

124.5

元(当然最终工行转债还是在大牛市中以触发赎回条款完成转股,转债价格也一度达到

160

元以上)。

当然这也是出于保护投资者的目的来设置的条款。最近的包括皖新

EB

、蓝标转债等。值得注意的是,具体的调整公式,在此有细微差异,具体来看:

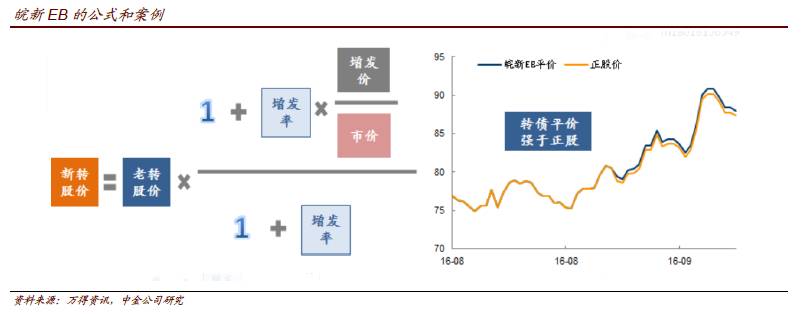

1

、皖新

EB

:

新转股价

=

老转股价

*

(

1 +

增发比例

*

增发价

/

增发公告前一日股价)

/

(

1+

增发比例),且仅在增发价低于市价时触发。正股在

16

年

9

月完成增发,同时也发布了转股价格调整的公告。此处,老转股价为

16.5

元,增发比例

9.3%

,增发价

11.82

元,增发公告日的前一日(即

9

月

5

日)股价为

12.85

元。于是新转股价

= 16.5*

(

1+9.3% * 11.82 / 12.85) / (1 + 9.3%) = 16.39

元。可以看出,这种公式之下,转股价上调或下调的程度,取决于增发比例,以及增发价相对于市价的折扣比例。同时,由于调整仅在增发价低于市价时触发,几乎不存在转股价向上调整的可能性。

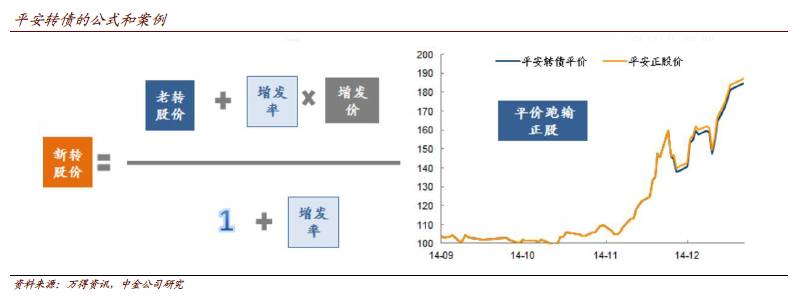

2

、蓝标转债:

新转股价

=

(老转股价

+

增发比例

*

增发价)

/

(

1+

增发比例)。蓝标转债原转股价为

15.25

元,增发价为

12.21

元,增发比例

11%

(按照四舍五入计算),因此转股价调整为

14.95

元。可以看到,虽然增发价高于市价(倒挂),但由于增发价低于老转股价,因此转股价仍有下调。

有可能,而且发生过。此前东华转债,在转债发行后进行定增。由于东华正股当时表现出色,平价早已突破

130

元(公司在首次满足赎回条件时放弃了赎回),增发价(

18.14

元)也较转股价(

11.70

元)高得多。最终,东华转债的转股价从

11.70

元调整至

11.79

元。除东华外,平安转债配售

H

股时,也上调了转股价。

对于正股有增发(或预期)的转债,即便不考虑没有溢价率,转债和正股也将因为转股价调整机制而存在差异。

对于几乎没有溢价的转债,一般认为是正股的替代品。但如果有增发预期时,二级市场上的正股不会因增发做任何调整,但转债会相应调整转股价,转债平价也和正股走势产生了差异。

具体来说,如上面讨论,如果按照皖新的公式,无论平价如何,只要增发价低于市价,转股价都会下调(反之则不调整),转债平价相应提升,因而转债是

“

加强版正股

”

。仍以皖新为例,可以看到,增发后正股未做调整,但转债平价得益于转股价的调整,涨幅稍高于正股。

如果按照蓝标的公式,增发价低于转股价,转股价将下调,转债平价提升。反之则转股价上调,转债平价降低。下图为平安转债的案例,

12

月初,正股

H

股配售,转债因此上调了转股价,平价也因此稍落后正股一步。因此,对于平价很高的转债而言,增发价一般会高于老转股价,如果按照这一公式,转债转股价可能会被上调,因而与正股相比,还是正股性价比更高一筹。相反对于中等(

110

以内)或低平价转债,增发价大概率低于转股价,这一条款设置更多起到一种保护作用。

此外,股权激励行权,由于也形成增发的效果,因此也将调整转股价,具体方法如上,不赘述。

最后,具体调整及生效的时间,在实践上也有不同,存在时滞也属正常现象(尤其是对于限售股解锁时间尚远时)。

例如皖新

EB

在完成增发后即刻调整转股价,而此前电气则在增发完成后的三个月调整转股价,格力也在去年

8

月初完成增发,到月底调整转股价。

当然,投资者更关心的可能是目前哪些转债还可能涉及这种情况。对此,我们进行简单梳理,如下表所列,供投资者参考。