【华创地产】7月数据点评:商办拖累投资下行、住宅投资依然较强,按揭持续收紧拖累销售走弱(维持推荐)

袁豪13918096573、鲁星泽18390086688、曹曼13816593032

1、投资端:住宅投资较强、商办投资拖累,预计后续住宅依然强、但商办依然弱,全年投资增速由+8.0%下调至+6.5%

(见图表1-5)

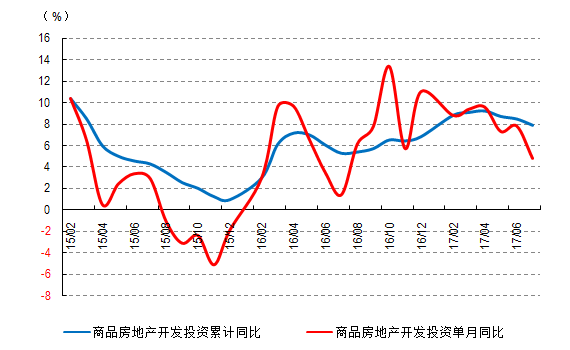

1)从结构上看,7月投资下行源于商办投资的下降,住宅投资相对稳定。

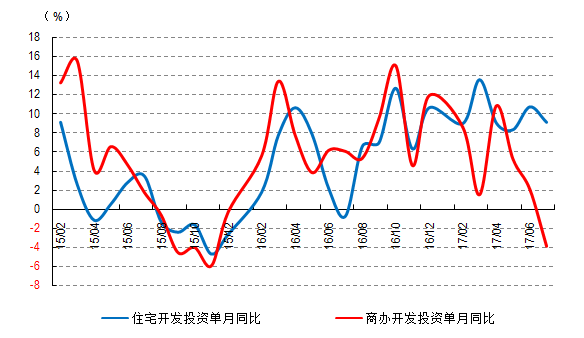

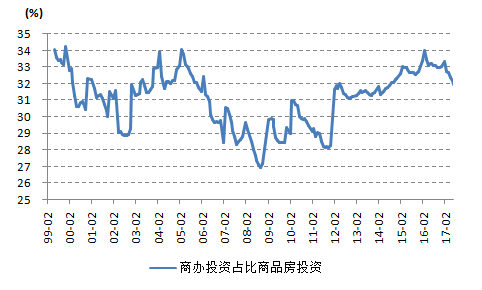

7月商品房开发投资单月同比+4.8%,环比下降3.0pct,其中住宅投资单月同比+9.1%,环比下降1.7pct,而商办投资单月同比-3.9%,环比下降6.0pct,创下两年半以来首次下降,这主要源于17年政府对于商住房的打压以及商办库存的居高不下,因而,7月商品房开发投资的下行主要源于商办投资的下降。此外,由于目前商办投资占比商品房投资达32%,因而后续商办投资的趋弱也将影响商品房开发投资的走势。

2)从时点上看,7月洪水和高温天气也是造成投资超预期下行的重要因素。

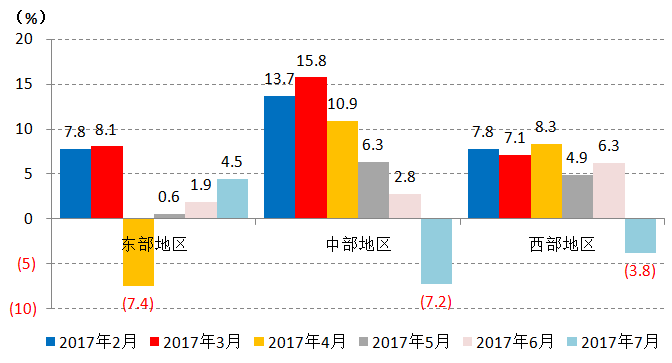

根据国家统计局发言人毛盛勇表示7月工业增速下行源于大面积高温天气以及长江和黄河流域的洪水造成的,而这也势必将影响到房地产开发投资(包括开工和施工),无论是对上游的原材料的生产还是房地产行业建筑施工都将产生影响。另一方面,根据7月分区域商品房开发投资同比数据来看,东部、中部和西部分别+4.5%、-7.2%、-3.8%,分别环比+2.6pct、-9.9pct、-10.0pct,显示中西部单月较弱,并且超预期跳水,而中西部正好是湖南和山西、陕西等长江和黄河流域洪水多发之地。

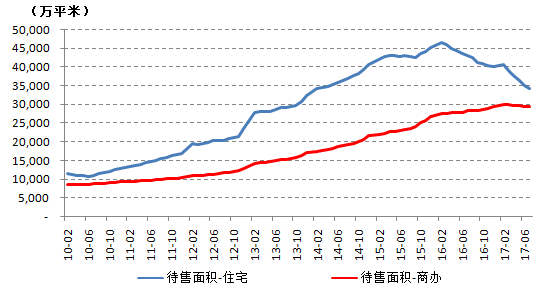

3)行业、企业库存历史地位,土地购置面积上行,后续住宅加库存是必然。

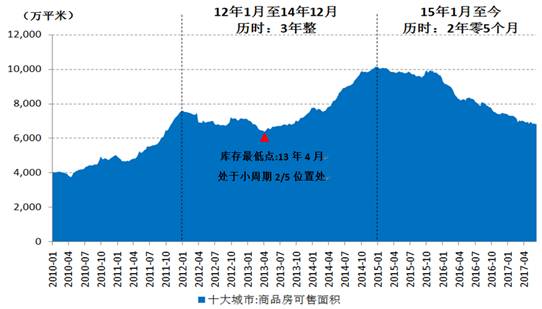

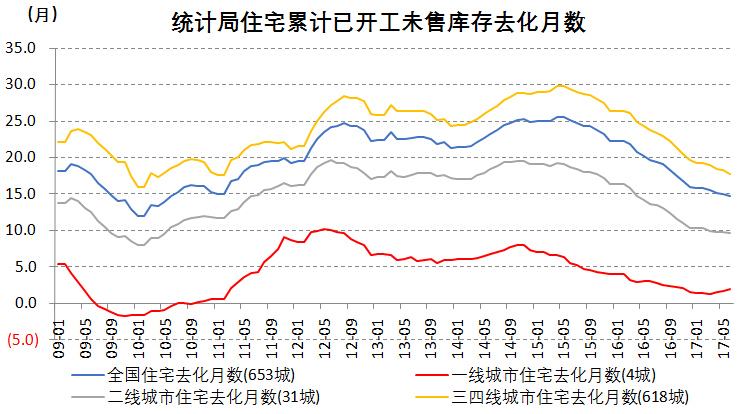

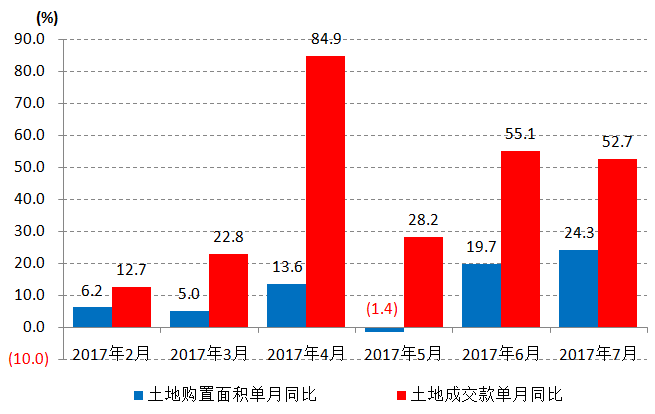

本轮房地产行业自2015年开始持续处于去库存状态,从十大城市可售库存、全国已开工未售库存去化月数和133家上市房企未售存货占比总资产等指标来看,都表明目前无论是行业还是企业都处于历史库存的低位,尤其是龙头企业库存下降最快,因而行业和企业都有较强的补库存需求。另一方面,从7月土地购置面积单月同比和土地成交价款单月同比分别高达+24.3%和+52.7%,分别环比+4.5pct和-2.4pct,处于高位,尤其土地购置面积同比继续走高,表明房企依然有较强的补库存意愿。因而,住宅开发投资在行业补库存阶段依然会相对较强。

4)但考虑商办投资下行及后续销售下行的制约,下调全年投资增速至6.5%。

由于目前商办开发投资单月同比已经连续3月下行,同时目前来看政府对于商住房的打压以及库存高问题短期内不会逆转,因而前7月商办开发投资累计同比为+3.8%,但假设后续8-12月同比保持7月单月-3.9%,那么全年商办投资同比将继续下行至+0.3%,另一方面,目前前7月住宅开发投资累计同比为+10.0%,同时考虑住宅库存处于行业低位以及后续销售下行对于投资的制约等正反两方面因素,那么假设后续8-12月同比保持7月单月+9.1%,那么全年住宅投资同比将继续下行至+9.6%。两者综合之下,全年商品房开发投资的同比由原先的+8.0%下调至+6.5%。

2、销售端:按揭持续收紧拖累销售走弱,但7月去化率走高表明人气不差,全年销量增速由+7.0%小将至+6.7%

(见图表6-12)

1)7月一二线城市成交继续走弱,同时三四线也出现走弱迹象。

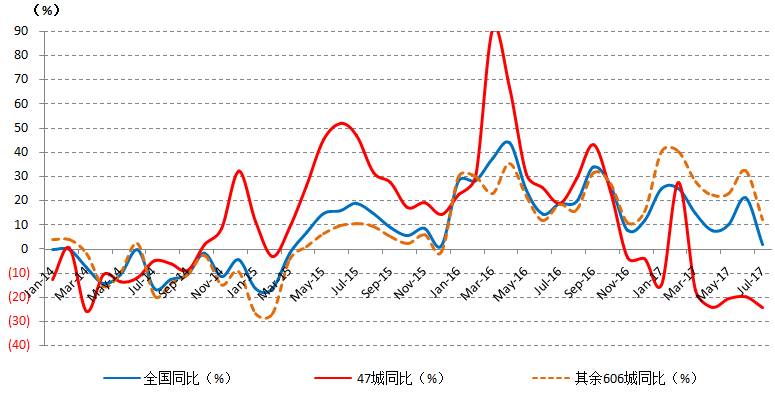

17年1-7月,全国商品房销售面积累计同比+14.0%,下降2.1pct,而我们跟踪的主流47城市1-7月累计同比-16.6%,剩余606城(等近似为三四线城市)1-7月累计同比+26.7%,其中,7月全国单月同比+2.0%,下降19.4pct,而我们跟踪的主流47城市7月单月同比-24.1%,剩余606城7月单月同比+12.4%;同期商品房销售金额累计同比+18.9%,下降2.6pct,其中,7月单月同比+4.7%,下降25.6pct。

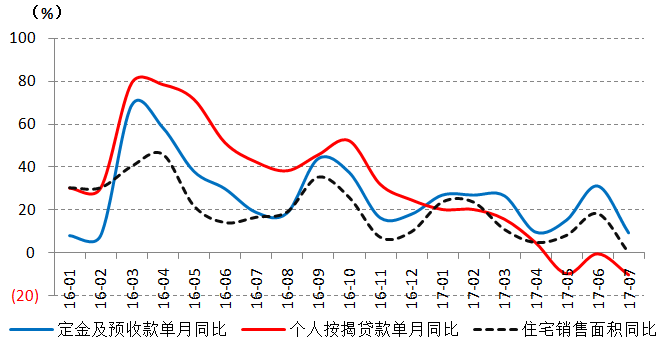

2)个人按揭贷款连续3月同比为负,按揭收紧将持续制约销售。

房企资金来源数据中,17年7月个人按揭贷款单月同比-10.1%,环比下降9.8pct,并且单月同比已经连续3个月同比下降,同时考虑到5-6月居民中长期贷款同比分别为-18%和-14%,表明自17年5月开始按揭收紧已经逐步在进行当中。并且展望下半年来看,按揭收紧仍将持续,这将对后续的销售同比造成一定的制约。

3)7月销售虽有下行,但十大城市去化率走高,表明人气并不差。

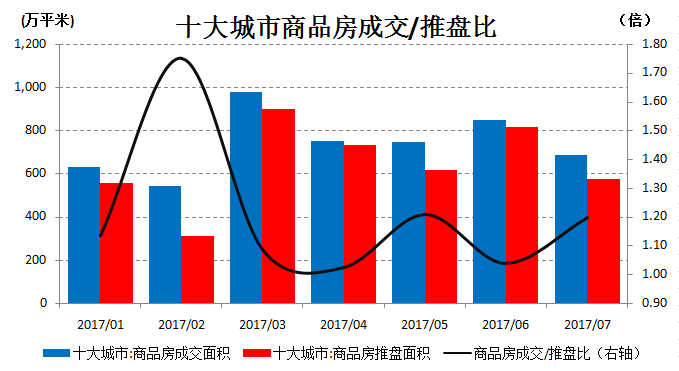

17年7月一二线核心城市住宅销售数据连续6周走弱,当同时库存也出现连续6走下降,源于连续6周推盘较少,并且出现了7月成交/推盘比由6月1.04倍上行至1.20倍,甚至高于16年全年的1.19倍,表明7月的购房者人气并不差,销售的走低部分可能来源于推盘的下降,在后续金九银十中的预期下,房企推盘的增加也将推动后续几个月销售环比改善。

4)但考虑按揭收紧以及购房人气不差,小幅下调全年销售增速至6.7%。

目前前7月商品房销售面积累计同比为+14.0%,同时考虑下半年后续几个月按揭或将持续处于偏紧状态以及目前去化率较高之下表明购房人气并不差,那么假设后续8-12月同比为0%,略差于7月单月的+2.0%,那么商品房销售面积累计同比将原先的+7.0%小幅下调至+6.7%。

3、投资建议:维持”小周期延长“+”棚改货币化安置推动三四线“的逻辑,维持行业推荐评级

我们维持“货币周期淡化以及库存周期延长共同推动销量小周期延长的判断”以及本轮三四线热销来自于“棚改货币化为三四线核心驱动力+三四线供需自我改善”的判断,并关注集中度快增以及央企改革的推进,维持板块推荐评级,维持推荐组合:

1)一二线资源:招商蛇口、华侨城A、北京城建;2)龙头房企:万科A、金地集团、保利地产;3)三四线开发:新城控股、蓝光发展、荣盛发展、中南建设。

附录:

国家统计局发言人毛盛勇:7月份规模以上工业增速比6月份有所放缓,主要原因有三个:

一是今年7月份全国大面积的高温天气;

二是今年部分南方地区洪涝灾害比较严重,也一定程度上对工业生产带来了一些影响;

三是按照新的发展理念的要求,有一些地区加快了淘汰一些环保不达标的过剩产能的力度。

图表1、7月全国商品房开发投资累计同比和单月同比双双走低

图表2、分结构来看,住宅开发投资单月同比较为平稳,商办开发投资单月同比快速下降

图表3、商办的库存较高以及今年政府对于商住房的打压可能是投资下降的主因

图表4、2017年前7月商办开发投资占比商品房开发投资为32%

图表5、分区域来看,7月商品房开发投资同比中,东部上行,中西部快速下行

图表6、十大城市自2015年初开始已经累计下降31个月,绝对、相对库存均处于历时低位

图表7、目前全国累计住宅以开工未售库存15个月,其中三四线15-18个月,也属于低位

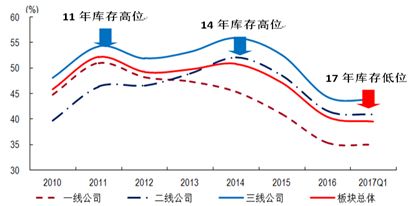

图表8、17Q1的133个上市房企的未售存货占总资产比已降至近年历时最低位置

图表9、从土地购置面积和土地购置价款的角度来看,目前房企的拿地补库存意愿依然积极

图表10、7月份全国三四线城市销售面积同比数据也在快速下滑

图表11、7月主流一二线城市推盘和成交均下降,但去化率走高表明目前购买人气并不差

图表12、但是下半年按揭贷款的收紧目前看来还是会影响下半年的销售面积同比的走差