|

流动性整体较好,小型房企风险因素相对更多

—民生宏观固收地产债信用研究之个券分析

|

|

|

|

文/ 民生证券副总裁、研究院院长 管清友

执业证号:S0100514090002

研究助理 李云霏

执业证号:S0100115070024

联系人:李云霏(微信13212009290)

欢迎关注“MsFICC"微信公众号。

|

摘要:

●

债券市场:大

小房企的界限逐渐突出

2015

年以来小型房企通过一般公司债和私募债共筹资

1575.7

亿,占全部融资的

84.5%

,仅私募债占比就达到

58%

。大中型房企对公开发行的青睐度更高,其一般公司债、中票的融资在总发行规模中占比较小型房企更高。

2016

年

3

季度由于监管政策变化,房地产企业公司债发行被动压缩,而这一段时间小型房企融资受到的负面冲击相当明显,

2016.10-2017.6

期间小型房企发行债券仅

107.2

亿,占总发行的

7%

而已。

截至

2017

年

6

月底,存量的房地产债券尚有

1.34

万亿的规模,涉及发行人

230

家,从规模上看小型房企就有

102

家。大中型房企、小型房企其存量债券集中于一般公司债和私募债,前者存量私募债占比达到总规模的

46%

,后者也有

44%

的存量债为私募债,而超大型房企存量债券则为公开发行的一般公司债和中期票据,占比分别为

41.6%

、

33.8%

。

●

规模背后的

差异体现在何处?

在行业潜在需求增速放缓、库存压力增加的背景下,规模优势带来的资金周转优势更显突出,面对行业调控的波动大中型房企能表现出较强的稳定性。

经营现金流在政策冲击下走弱,但程度分化。

2010-2016

年间,大中型房企商品销售现金流入的波动要明显小于小型房企,尤其是

2013-2014

年行业库存不断累积,

200

亿以下的小型房企的收入连续两年增速为负,偿债能力长期偏弱。

逆势储备项目,依然是规模优势突出。

2010

年以来大中型房企的“存货”长期维持增长,其受到政策调控、需求拐点的冲击小于小型房企,甚至在

2016

年地区性调控政策密集出台之际其项目储备的节奏也未受到较大的影响,而

2016

年

200

亿以下的上市房企其存货科目甚至开始减少

,

意味着库存去化但新增开工停滞。

财务指标变化,小型房企大幅改善。

短期偿债能力指标(现金比率、现金流动负债比率)、存货周转效率以及资产负债率的变化向好,但小型房企在销售加速、政策调控涉及不多以及新增投资放缓的共同作用下,改善幅度大于大中型房企。

定量指标改善背后,小型房企需要关注什么?

从房企资产负债表的中的“少数股东权益”、现金流量表中的“投资性现金流”两个科目,观察企业经营模式是否发生可持续转变。

●

发债

主体信

用风险梳理判断

地产企业的信用分析可以依次从企业短期现实偿债能力、中期经营进度安排下的财务弹性和库存去化能力综合作用下的潜在流动性、经营行为变化后的长期偿债能力三个角度逐步做出预判。建议关注广东美的置业有限公司、苏州高新区经济发展集团总公司、佳源创盛控股集团有限公司、哈尔滨好民居建设投资发展有限公司等主体信用资质变化。

●

风

险提示:

地区性房地产企业前期新开工步伐过快,在销售降温、融资环境边际收紧的情况下企业流动性紧张,信用风险抬升。

因地而异的供需变化以及政策调控,意味着房地产企业销售以及盈利波动很大程度受制于开发项目的地理分布,对冲不同地区差异化波动的有效手段则为“把鸡蛋放在不同的篮子里”,对应在企业特征上,规模体量就成为最为直观的经营实力的判断指标。加上土地价格尤其是一、二线城市的价格波动上行,新增开发对于企业的资金实力、融资能力均提出更高的要求,规模优势更加突出。本篇报告即以规模为出发点,对不同规模量级的房地产开发商进行分析研究,讨论当前特殊的结构化市场环境中不同规模量级的房企需要关注的要素。

正文

一、债券市场:大小房企的界限逐渐突出

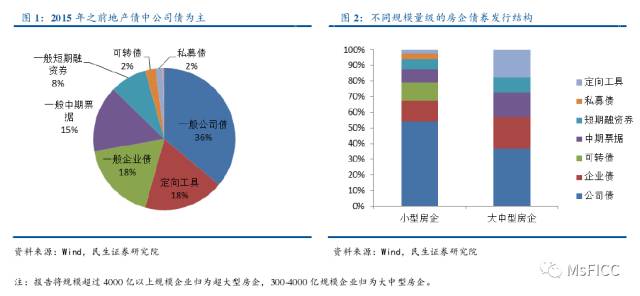

(一)一级市场:小型房企明显受益于公司债融资

2015

年之前,发改委、银行间交易商协会对于房地产企业的发债审批偏严格,上市房企的公司债发行成为整个地产债市场中的主要构成。我们统计

2009-2014

年期间共有

67

家房地产企业在债券市场融资,总规模仅

1147

亿,其中公司债占比达到

36%

,企业债虽然也有

18%

的占比,但在发改委的审批中仅限于募投领域为保障性住房。

以

2014

年底的规模数据为准,

2009-2014

年之间地产债发行中

200

亿规模以下小型房企贡献不少,

110

只债券中有超过一半来自于此类小型房企,其中公司债的占比超过

50%

,而大中型房企借助资质较高的优势在银行间发行的中短期票据、定向工具相对更多。

2015

年之后一个明显的变化是,在市场改革的推动下房企发行公司债尤其是私募债的积极性高涨,

2015

年至今房地产企业共发行债券

1.3

万亿,其中私募债占比

43%

、一般公司债占比

38%

,

2015

年之前占比相对比较高的定向工具、企业债均降至

1%

的水平。

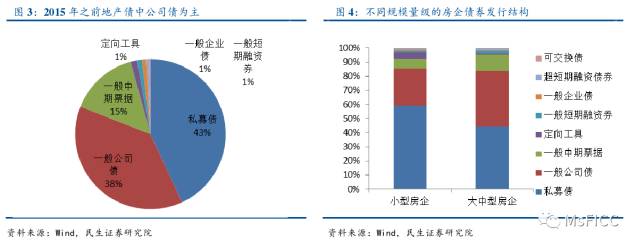

由于企业规模在这期间同样经历了较快的增长,我们按照

2016

年年报数据将

300

亿以下规模房企暂归为小型房企,明显看到公司债的放开对于此类企业的资金支持力度:

2015

年以来小型房企通过一般公司债和私募债共筹资

1575.7

亿,占全部融资的

84.5%

,仅私募债占比就达到

58%

。大中型房企在成本与效率的综合考量下对公开发行的青睐度更高,一般公司债、中票的发行在总发行规模中占比相比小型房企更高。

2016

年

3

季度由于监管政策变化,房地产企业公司债发行被动压缩,自

2016.10

整体地产债供给快速压缩,

2016.11-2017.2

期间地产债发行量不过几十亿,直到今年

3

月份有所恢复,而这一段时间小型房企融资受到的负面冲击相当明显,

2016.10-2017.6

期间小型房企发行债券仅

107.2

亿,占总发行的

7%

而已。

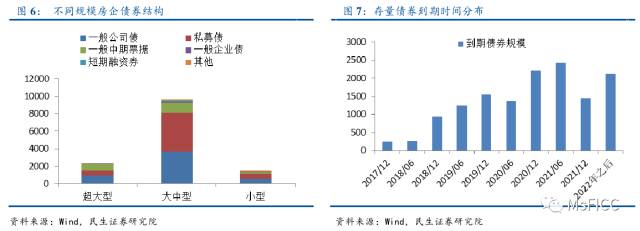

(二)存量债券:

2020

年是一个偿债高峰期

截至

2017

年

6

月底

,

存量的房地产债券市场尚有

1.34

万亿的规模

,

涉及发行人

230

家

,

从规模上看小型房企就有

102

家。从存量市场的规模占比看,小型房企的存量债券仅

1502.7

亿,平均每家发行不足

15

亿,而大中型房企债券

9681.7

亿。

从债券供给结构看

,

一般的大中型房企、小型房企其存量债券集中于一般公司债和私募债,前者存量私募债占比达到总规模的

46%

,后者也有

44%

的存量债为私募债,而超大型房企存量债券则为公开发行的一般公司债和中期票据,占比分别为

41.6%

、

33.8%

。

从当前地产债的到期时间分布看,

2019

年开始逐渐进入偿债高峰期:

2018

年

6

月之前仅有

500

亿左右债券到期,

2018

年下半年到期

941.7

亿,

2019

年开始每半年就有超过

1000

亿的债券到期,

2020.6-2021.6

期间则每半年的到期量超过

2000

亿。

(二)存量债券:

2020

年是一个偿债高峰期

截至

2017

年

6

月底

,

存量的房地产债券市场尚有

1.34

万亿的规模

,

涉及发行人

230

家

,

从规模上看小型房企就有

102

家。从存量市场的规模占比看,小型房企的存量债券仅

1502.7

亿,平均每家发行不足

15

亿,而大中型房企债券

9681.7

亿。

从债券供给结构看

,

一般的大中型房企、小型房企其存量债券集中于一般公司债和私募债,前者存量私募债占比达到总规模的

46%

,后者也有

44%

的存量债为私募债,而超大型房企存量债券则为公开发行的一般公司债和中期票据,占比分别为

41.6%

、

33.8%

。

从当前地产债的到期时间分布看,

2019

年开始逐渐进入偿债高峰期:

2018

年

6

月之前仅有

500

亿左右债券到期,

2018

年下半年到期

941.7

亿,

2019

年开始每半年就有超过

1000

亿的债券到期,

2020.6-2021.6

期间则每半年的到期量超过

2000

亿。

二、规模背后的差异体现在何处?

由于前期投资规模大、回收周期长以及政策调控带来的行业波动时常场存在,在行业潜在需求增速放缓、库存压力增加的背景下,规模优势带来的资金周转优势更显突出:融资优势上文已经提到,从企业经营来看,面对行业调控的波动大中型房企能表现出较强的稳定性。

1

、经营现金流在政策冲击下弱化,但程度分化

考虑到数据可取范围长短,我们选取当前

230

家发债企业中的上市公司,将规模

300

亿为节点,分为大中型房企和小型房企,对不同行业环境下的企业流动性进行拆解分析。

针对房地产金融属性增强、价格上涨过快而实施的行业调控政策,将直接由销售波动传导至房地产开发企业的现金流,进而对企业预期的当期偿债现金流造成影响,典型如

2010

年上半年(新国六条、新国十条接连出台)、

2011

年初(国八条出台)、

2013

年初(新新国六条出台)以及

2016

年三季度的区域性调整政策出台,数次的政策调整均对应房地产量、价的接连下调。

具体到各个房企所受到的影响,根据地产项目的区域分布广度、所在城市需求变化深度以及项目周转期限的差异,不同企业的经营性现金流波动也有大、小之分。选取

2010-2016

年为观察区间,地产需求在政策冲击以及人口增速放缓叠加下大幅波动,大中型房企商品销售现金流入的波动要明显小于小型房企,尤其是

2013-2014

年

200

亿以下的小型房企的收入连续两年增速为负,行业库存不断累积,偿债能力长期偏弱。

2

、逆势储备项目

,

依然是规模优势突出

在房地产的需求结构中,适龄人口维持一定增速、居民收入提高是推动住宅潜在需求维持增长的重要力量,这就意味着旨在降低房地产投资需求、抑制房价过快增长的行业调控政策,在执行期间也会阻碍实际消费需求向潜在需求水平收敛的进度,那么能够在政策收紧期表现出较强的项目储备能力以待下次政策恢复常态、需求拐点到来之际迅速实现供给,是房地产企业维持长期经营面临的相当大的考验。

房地产企业资金来源看,

2016

年之前房地产开发资金来自于销售(包括预售)回流的占比保持在