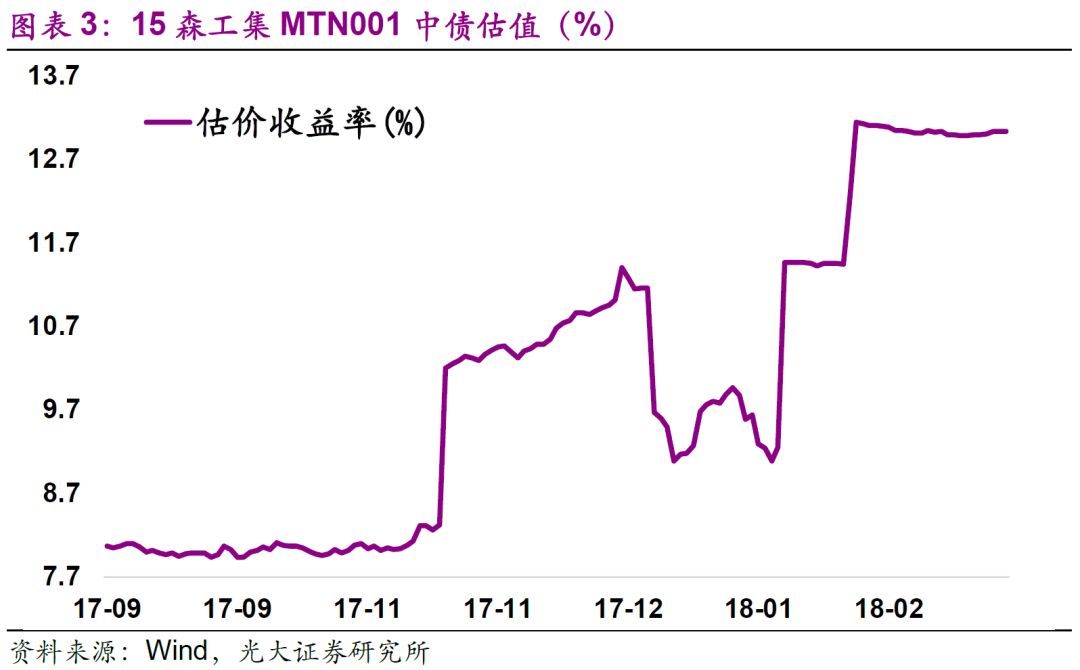

在绝大多数投资者看来,永续债的发行人必然会在第一个存续周期结束时行使赎回权,因此一只3+N永续债的实际存续期仅为3Y。但是,这条“铁律”却在不久前被15森工集MTN001打破了。森工集事件绝不是偶然,那么接下来哪些债不被赎回的概率更大一些?

1.1、渐入到期潮

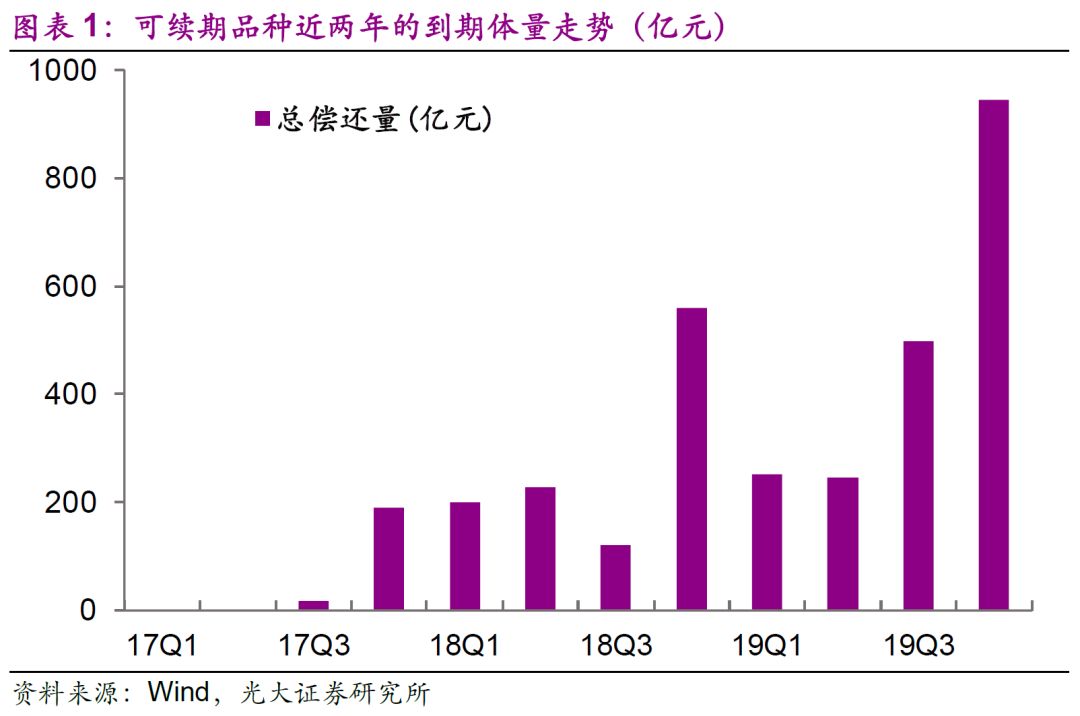

银行间市场首只永续债于13年出现,而首个发行高峰出现于14年下半年至15年,目前该高峰所发行的3+N品种会陆续进入行权阶段。18年进入利率重置期的永续债有67只,共1026.5亿元,远远高于2017年的规模。由于定向工具和企业债的流动性相对较差,在下面的研究中我们将其剔除,将目光集中在54只800.5亿元的永续中票上。

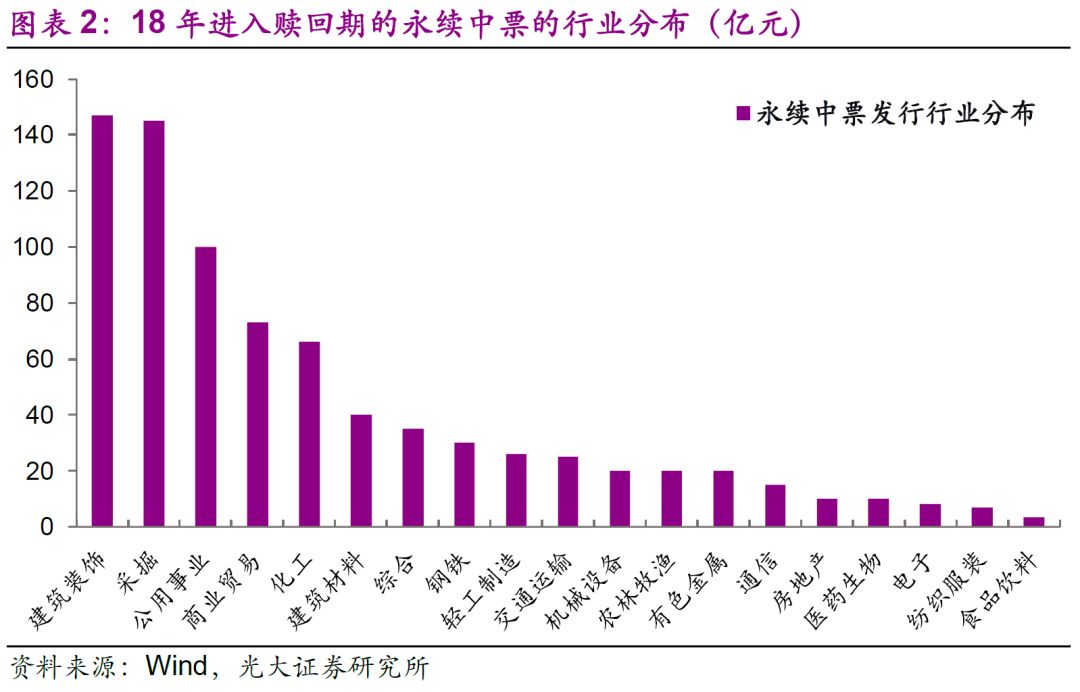

以周期性、产能过剩行业为主,AAA评级占比过半,国企占比近90%:

从行业分布看,18年进入赎回期的永续中票更多集中在周期性、重资产行业。一般来说,弱资质的企业很难发行永续债,因此发行时主体评级均在AA级以上,其中AAA级占比过半。地方国企和央企的发行额分别为451.5亿元和268亿元,剩余民营企业和公众企业占比约10%。这些债券均内嵌利率跳升调控,且跳升的幅度并不低于300bp。(注:15北大荒MTN002的条款略复杂,但在12Y后也会得到跳升调控的保护。)

1.2、谁会假到期?

在当前的到期潮中,谁会真到期?谁又会选择利率跳升而保持存续?为了回答这个问题,我们不妨回顾一下15森工集MTN001的案例:

15森工集MTN001于2015年2月起息,发行期限3+N年,发行时主体评级AA级(中诚信),发行规模10亿元,发行时票面利率7.1%。该只债券内嵌利率调整条款:本期中期票据自第4个计息年度起,每3年重置一次票面利率;如果发行人不行使赎回权,则从第4个计息年度开始票面利率调整为当期基准利率加上初始利差再加上300个基点,在第4个计息年度至第6个计息年度内保持不变。

17年7月,中诚信将森工集的等级调低至AA-(负面)/AA-。17年11月,中诚信再度将其下调至A+(负面)/A+,理由为发行人的原材料供应不足、停伐造成木材收入减少、以及地产开发周期过长导致亏损等原因。在评级下调后,15森工集MTN001的中债估值收益率跳升至10%以上。

18年1月末,吉林森林工业集团发布公告,表示“结合公司生产经营情况及资金安排,公司计划在2018年2月4日(即本期债券第3个付息日)不行使赎回权,债券票面利率在第4个计息年度至第6个计息年度按照《募集说明书》相关规则重置。”因此,15森工集MTN001的票面利率由7.1%跳升至10.55%,跳升幅度为345bp。

赎回权是发行人的权力,因此我们不妨从发行人的视角进行分析。

发行人是选择赎回债券并再融资,还是不赎回并接受票面利率跳升,这

主要决定于其再融资的成本以及可获得性。

(事实上,这两点是一个硬币的两面,我们将在后文进行阐述。)在15森工集MTN001这个案例中,发行人的再融资成本高且可获得性低,因此会选择接受利率跳升:

1)

再融资成本高:

评级的下调、以及二级市场估值收益率的大幅向上调整,这导致发行人再融资成本高于

10.55%

的(跳升后的)票面利率。

2)

再融资可获得性低:

发行人的负债率于

16

年

-

17

年保持在

86%

的高位,

17Q1

银行授信额度较

16Q3

有所减少,这显示出再融资的可获得性十分有限。

1.3、再融资成本

一般来说,债券的再融资成本接近于其存量债券的二级市场收益率,因此如果当前收益率高于跳升后的票面,则说明再融资成本高于保持债券的存续,此时理性的选择是保持债券存续。(即使将贷款等融资纳入考量也是如此,因为当债券再融资成本高时,贷款和信托等融资渠道的成本只会更高。)所以

我们可以将二级市场收益率作为判断发行人是否会赎回的一个重要指标。

2016年四季度开始,债券市场出现了较为剧烈的调整,因此目前大多数债券的估值收益率都高于发行时的票面利率。在54只永续中票中41只估值上行,上行幅度中位数为82.6bp;其中估值较发行票面利率上行100bp以上的共17只共288.5亿元,多集中在建筑装饰与商业贸易板块。当前估值与发行利率之差在150bp以上的主体有浦口国资、苏美达、顺鑫控股、冀东发展、海航控股和湖北宜化。

值得一提的是,估值大幅上行的情况不仅发生于中低评级,在AAA级中也有体现。

AAA等级有5只永续中票的估值攀升100bp以上,其中:

15海南航空MTN001估值抬升364bp已经覆盖300bp的跳升幅度,发行人后续选择不赎回、接受利率重置的可能性大。

![]()

1.4、再融资可获得性

再融资可获得性指的是发行人获得债券、贷款、信托等资金的能力,这取决于发行人的资质,我们从现金流、盈利、负债水平三个方面进行评估。

1.4.1、现金流指标

从现金流指标看,15宜化化工MTN002的状况十分堪忧。

湖北宜化化工股份有限公司为宜化集团子公司,自16年中以来评级不断下调。18年2月,由于新疆宜化、湖南宜化等限产、停产,造成经营性亏损和资产减值损失,同时叠加原材料价格上涨,导致公司出具17年年度业绩亏损预告,中诚信国际再度下调主体评级。事实上,除现金流指标外,宜化化工的盈利、负债水平状况也明显弱于同行业其余主体。因此,

我们建议投资者警惕15宜化化工MTN002的不赎回风险。