↗

点击上方

“要资讯”

关注我们

最近我们团队对债券市场产生了浓厚的兴趣,在领导的几轮套路下小编成功的争(zhua)取(jiu)到了学习债券市场的机会,并且将自己的所看所想写成文章供大家批判。

在看热闹不嫌事大的同事推荐下,小编决定先从董德志的《投资交易笔记(续)》开始。 作者通过复盘的形式,分析解读了2011年到2015年间中国债券市场出现的各种现象,也是作者近年来在债券行业积累的经验总结。

在开始阅读时小编先跳过了第一篇的复盘部分,选择从第二篇思维分析框架开始看起,引导自己搭建分析债券市场的思维框架。

利率分析是传统经济基本面分析方法的核心:名义利率

=

实际利率

+

通货膨胀率

。例如银行一年期的存款利率为

2%

,当年的通货膨胀率为

0.7

,那么当年实际利率就是

1.3

。所以利率分析着重考虑通货膨胀率。

以此衍生的逻辑框架:双轮驱动分析框架、周期叠动分析框架以及金融底(顶)

-

利率底(顶)

-

经济底(顶)框架

经济增长率(参考工业增加值

PI

)或通货膨胀率(参考国民消费水平

CPI

)的变化可用来推测名义利率的变化方向与节奏,但注意在变化幅度上并无量化关系。例如

CPI

的增加值是

0.2%

,那

10

年国债就一定会增加

0.2%吗

,这是不存在的线性关系。

当经济增长和通货膨胀两个宏观因子的变化趋势相反时,要鉴别那个因素对价格影响更大。一般哪个因子波动大,更不易预测就把它当做重点参考对象。而波动小的有可能会被价格消化(

price in

)。

上述利率分析的观点也有背离情况的存在,比如

2011

年

7-9

月。原因是货币政策周期的干扰,货币政策对宏观变量的影响有时滞的情况,这种情况可被周期叠动框架解释。

价格升降和资金的流动是一个硬币的正反面,在基本面分析

“

审美疲劳

”

后货币流动性的解释应运而生。笔者此处将资金的流动性归类为类似货币数量的概念而非简单的资产变现能力。

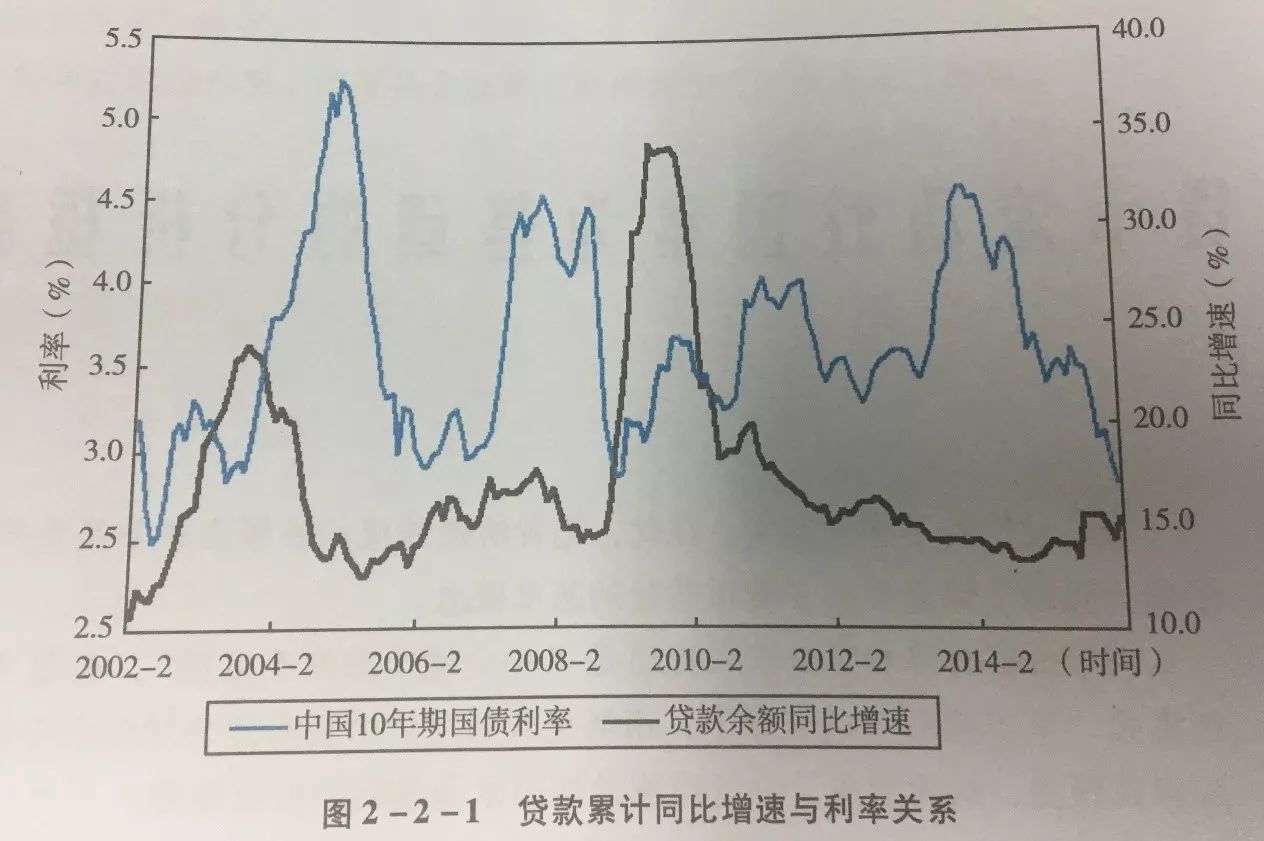

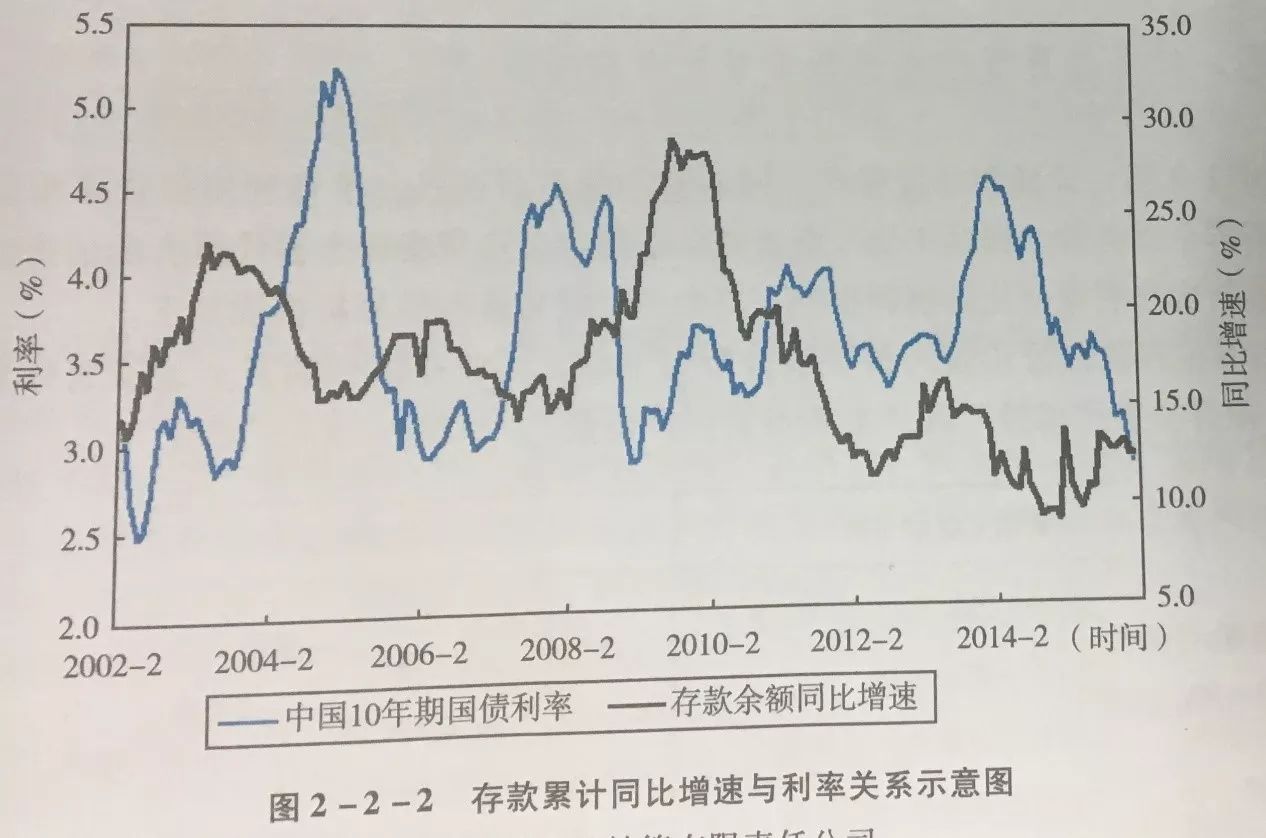

贷款增速

/

存款增速与债券利率的关系

---

这两个框架类似

前者认为银行分用于贷款和债券投资的总可用资金有限,且偏向于贷款运作。贷款多,债券投资就少,遂债券利率上行。贷款增速与债券利率正相关;贷款增速的变化反映的是实体融资需求的变化。

贷款率回升认为是实体融资需求回升,将导致债券利率上升。

后者认为存款增速的增加是与贷款增速配套,逻辑与前者相似。两者同样只有定性关系并无准确定量关系。

但

近年来银行表内资金(存款)被转化为表外理财产品模式

,所以这两个指标都有有误差。尤其

2012

年以来伴随着银行表外理财的发展,大量的银行表内存款被转化为理财产品的模式而存在,形成了一个

“

弱表内、强表外

”

的变化模式。如下图所示

2012

年过后贷款增速和国债利率的负相关性被打破。

笔者另外指出中国的利率品和信用品两者实则在利率基本上是相同的,信用品变化以利率品的变化为引子,呈现出

“

牛市越牛,熊市越熊

”

的基本特征。资金属性的变化(表内或表外)只能解释利率品和信用品的相对变化幅度,不能解释整体利率的方向与趋势变化。

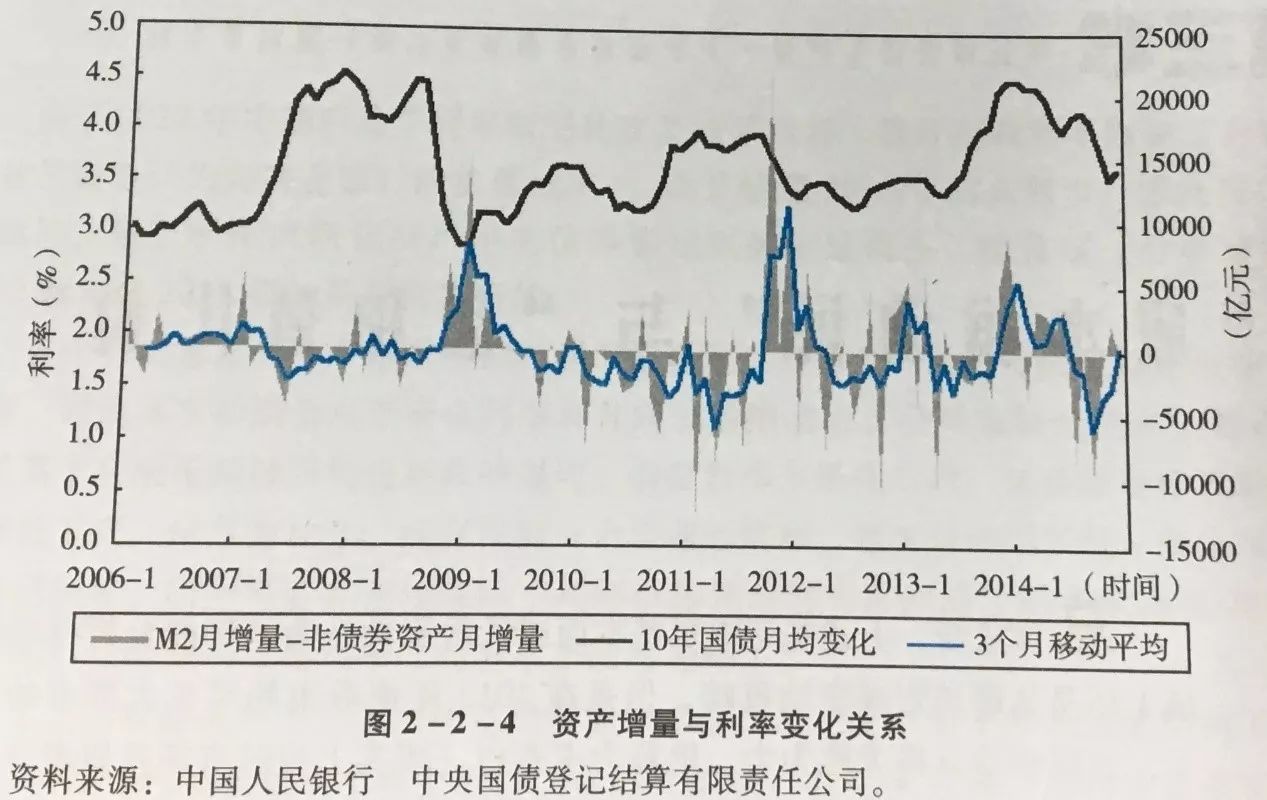

广义信贷资产与债券利率的关系

---2011

年后伴随银行体系金融资产多元化的进程加快,非传统信贷类工具层出不穷导致传统信贷已经难以衡量全社会的融资需求变化。有投资者用社会融资总量指标

/

广义信贷资产来替代信贷。

广义信贷指标可理解为:非债券类资产增量

=

准备金

+

信贷

+

类信贷行同业资产

则债券需求

=M2

增量

-

非债券类资产增量

如图:可以看出在一些时期按照这种方法代表的债券投资需求与利率呈现出明显的负相关行,似乎与推导逻辑吻合。但在有些时期(如

2014

年开始)这种逻辑被打破。

笔者认为对于这类以货币流动性因素为基础的框架在分析时要切忌用资金分配切割的渠道来进行(即资金不是在信贷里就是在债券里),因为资产的变化必然也造成资产负债表的增加和减少。当总规模变化后,很难进行精确有效的分配切割。

建议从社会融资需求强弱、实体经济变化的角度来阐述解释。同时,因为有很多因素会导致资产规模、

M2

规模等要素同时发生变化,即商行、央行的行为等未知因素会影响流动性的走势。

上述的几种方式还在宏观驱动的范围内,但在

2013

年债券市场罕见熊市的背景下宏观解读力度苍白,所以其他解读框架应运而生。

利率市场化

是当时热门框架之一,分析认为

2013

年的利率市场化(央行放开各金融机构利率浮动限制)是对金融行业的解放,使得银行资金成本发生变化,进而影响债券收益率。因此会对资金利率具有向上的推动力,导致资金成本不断走高。

这一情况也确实得到了前期市场的确认,但随后市场化资金成本又降了下来,这个原因没有合理的解释。

笔者认为这一理论框架

本身是一个用现象找原因的伪命题

。从各国实践来看,利率变化和名义经济增长率保持高度正相关,而利率市场化和利率变化没有明确的相关关系,所以宏观因素是利率变化的决定性因素。

资产收益率决定负债成本,并非反之,资产收益率的底线不是负债成本,而是机会成本

。单纯的利率市场化改革不足以造成利率的波动,在实践中无法单纯剥离出改革对利率的影响。

“品种替代说”

---

即信贷资产与债券资产相互替代。假设资金规模一定,在资金运用中:给一类资产的配比提高,则相应的另一类资产的配比就受到压制。两者的取舍会考虑两个因素:

1.

信贷优先,债券投资作为流动性管理工具。

2.

进行收益比较,将信贷收益在剔除成本后和国债收益进行比较。

这个框架同样受到了笔者的部分不认同,原因是银行可以通过增加资金来源的方式来保障信贷资金的增长需求。所以此时的资产负债表会得到扩充,很难断定债券投资的资金是萎缩还是保持不变。

因此从资金流动角度来解释是错误的,而面对现实中确实存在的信贷多增、债券利率上行的情况,应该从经济基本面角度考虑。

信贷多增,一般来说资金流入实体经济,经济发展上行;资金周转固化,虚拟金融产品周转流动性降低,债券利率上升。

“

非标不死,债券不兴

”

---

非标扩张(广义信贷扩张)没有撬动经济起步,只是徒增了社会债务杠杆率,当货币政策不允许这种情况时就出现了

2013

年的钱荒。

从金融机构来看:非标资产收益高、估值稳定、信用风险可控,因此可替代低收益的标准债券;从央行角度来看,

广义信贷扩张,意味着债务杠杆风险加大,需要应对以偏紧的货币政策,因此流动性最好、变现能力最强的债券受到伤害。

“刚兑不破,无风险利率高企”

---

刚性兑付的

方式漠视了风险和收益成正比的定理,变相降低了信托投资的风险,直接对债券造成冲击。

笔者指出运用这一框架要注意信托信贷的体量,小的体量无法对国债造成实际的挤出效应;而大量的信托创投建立在经济扩张或债务杠杆扩张的条件下。因此本质上来说,这些说法都是基于宏观基本面或融资需求的主导脉络上产生的。

面对资金流动性的分析模式,

笔者更推崇的框架是以实体经济融资需求扩张或经济增长为假设,从金融资产的供给角度理解,而不是从投资者需求角度来理解。并且需要注意这种供给量的变化是否足以影响债券市场。还要注意当局对债务杠杆率的态度。

结合市场近况,国家严厉对金融市场去杠杆化操作,防止金融风险发生。所以债务杠杆率下降,市场流动性下降,债券变现风险扩大、利率上升。

以上是对框架的介绍,第二部分剩下的两节下次再见。初出茅庐的小编读起书来感觉千头万绪,债券作为重要的基础金融工具很多宏观因素的变化都会影响到它走势。希望接下来的读书将会一起顺利。。。另外如果您有什么想法或吐槽也别忘了给我们留言哦。

若您有任何关于期货品种的问题,欢迎

“

点击这里

”

给我们

留言互动

,我们将竭诚为您提供解答。

欢迎浏览主页菜单栏,发现更多精彩

【套利监控】卷螺差 | 螺矿比 | 豆棕价差 | 跨期套利

【贱客营】第一期 | 第二期