一、资产负债表的定义

财报有三表:资产负债表、利润表、现金流量表,资产负债表又称之为财务状况表,指的是企业在一定日期的财务状况(即资产、负债以及所有者权益状况)的主要会计报表,资产负债表是表现企业体或者公司资产、负债与股东权益的对比关系,确切反映公司的运营状况。

二、资产负债表的结构

资产负债表分为两个部分,一是资产,二是负债和所有者权益,在我国,

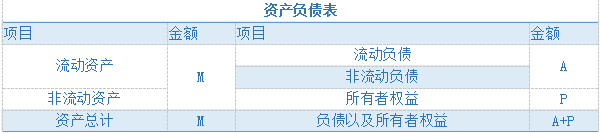

资产负债表采用的是账户式结构,左方列示资产各项目,

反映全部资产的分布以及存在形态,右方列示负债以及所有者权益,反映的是全部负债和所有者权益的内容以及构成情况,资产负债表左右平衡,因此他们的关系就是:资产=负债+所有者权益。

总之,资产负债表反映的是企业在一定时期内全部资产、负债和所有者权益的财务报表,

它反映的是一种静态的结果。

如图所示(基本结构)

最后算得资产总计(M)是等于负债与所有者权益总计(A+P)的。一般而言,先看表的右边,也就是负债和所有者权益这一栏,弄清楚钱从哪里来,然后再看左边,弄清楚钱的融资方向。

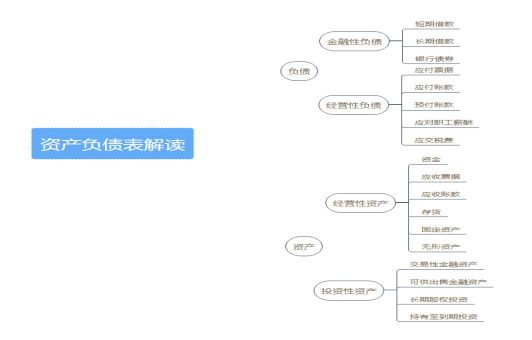

资产负债表解读:

好了,了解清楚一个大概雏形了,现在让我们来举个例子吧。

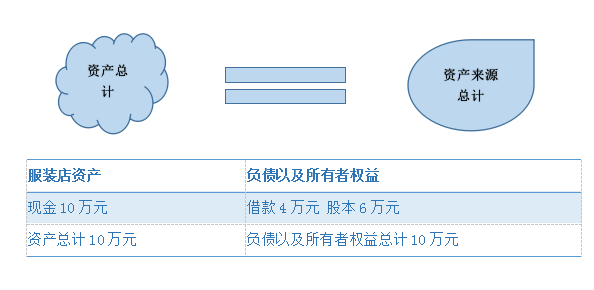

我的名字叫做池早早,我想要开一家服装店“早早服装店”,因此,我需要租店铺、进货等等,一共需要十万块钱,但是我一共只有六万块的资产,我从银行借了四万块钱。

这里的“十万”就是我的资产,“四万”是负债,“六万”就是我的所有者权益,将这些内容整理成表格,一个出具雏形的资产负债表也就形成了,左边写上资产,右边注明来源,资产和资产来源的金额必然相等,如下图所示: