1

、

Q2

单季收入继续加快

其中机械密封增长最快

2018H1

营业收入

3.08

亿元,同比增长

42.24%

,其中

Q1

收入

1.35

亿元,同比增长

39.77%

;

Q2

单季收入

1.73

亿元,同比增长

44.24%

,高位增速继续加快。

上半年主机厂(新增市场)收入

1.41

亿,增长

64.97%

,毛利率

40.8%

,收入占比

46%

;存量市场中石油化工

7330

万增长

13.94%

毛利率

67.4%

;煤化工收入

3648

万增长

90.6%

,毛利率

71.3%

。煤化工总的体量小基数小,因而增速快;但石化板块没有穿透,

14%

的增长是存量市场增长,存量和项目投产相关,和开工率利用没有太大关系。

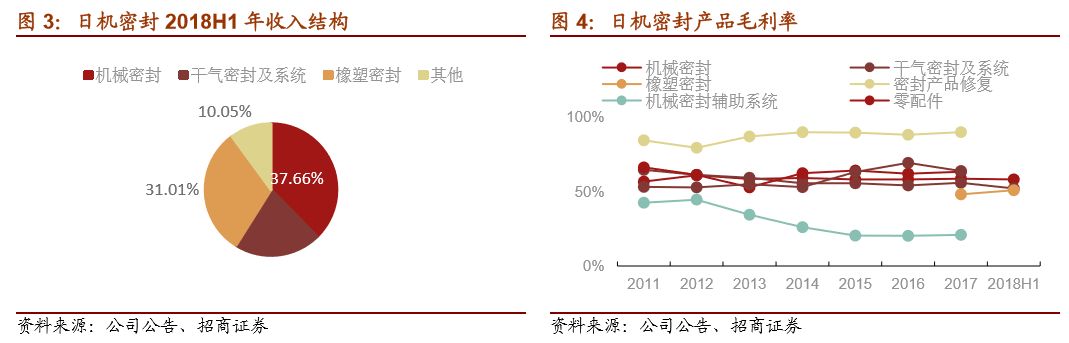

1

)机械密封营业收入

1.16

亿元,同比增长

42.30%

,收入占比

37.66%

。公司机械密封的下游主要来自于石油化工行业,目前全球油价复苏,而中东地区国家如伊朗的地缘政治的复杂现状威胁到了原油的供给,迭加秋季美国会将更多原油推向库存这一因素,目前可以给全球油价继续向上的预期。使用寿命看不同应用工况,一般寿命是

6-12

个月

。

2

)干气密封系统营业收入为

6555

万元,同比增长

31.01%

,收入占比

21.28%

。

干气密封是一种新型非接触式密封件,广泛用于煤化工、石油化工和天然气管线建设,运作到一定时间进行维修,价值量比较高,部分客户会选择修复而非更换,修复即清洗干净,将老化的橡塑和弹簧换掉并重新检测,毛利可达

80-90%

。一般建议客户一套修不要超过

2

次,因为修复不会做像新产品一样做全面高精度的检测。而密封件出问题导致非正常停机的话损耗巨大(拆卸更换可能是

24-36

个小时,但整套设备重新加料启动前后可能影响

7-10

天),寿命保证

3

年,但实际情况是

1-2

年内就可能因为其他因素在非正常停机的时候一起换掉防止因密封件出现非正常停机。

3

)橡塑密封营业

收入为

6555

万元,同比增长

133.23%

,收入占比

16.99%

。

橡塑密封为子公司优泰科传统优势业务,优泰科上半年实现收入

5368

万元,同比增长

36.65%

,实现利润

1085.49

万元,同比增长

31.36%

。据悉,优泰科大型橡塑密封产品目前在盾构机配套业务中推进顺利,且盾构配套产品打破国内垄断,是国内唯一配货商。优泰科目前下游

20%

来自矿山,工程机械第二,相对比较分散,从今年的情况来看,煤矿上半年是有点下滑,工程机械是增长,盾构机上升比较快。

2

、独特行业属性决定高毛利率

规模效应明显

公司本年度综合毛利率为

53.50%

,比上年同期下降

1.7pct

,主要系主机产品收入占比提高扎致。

分产品来看,机械密封毛利率

58.23%

同比增加

2.37

个百分点,干气密封及系统毛利率

52.23%

同比下降

4

个百分点、橡塑密封毛利率

51%

同比下降

4.86

个百分点。公司主营成本分拆中材料成本占

60-70%

,人工占

18-23%

,制造费用占

5-10%

。由于密封件重要性极高,但占设备整体价值量不到

1%

,使得客户对产品的价格敏感性低,更容易获得高溢价;同时公司生产主要为非标产品,每一个产品发货前均需要经过严格的检测检验,行业的独特属性使得公司毛利率长年处于稳态高位,毛利率的变化主要与下游应用领域在收入中占比的变化相关。相较主机厂而言,则价格敏感性较高,公司议价能力相对较弱,但公司一旦提供了主机厂密封件后续配套增量市场可为公司提供高毛利的稳定收入,因而公司在给主机厂的干气密封及系统价格上也会做一定的让步。

从全年来看,随着新增的主机厂项目增长领先,综合毛利会小幅向下

。而当存量市场的增长高于主机厂项目增速时公司的综合毛利会小点幅稳态向上。

橡塑密封毛利率下降

4.86

个百分点主要是产品结构影响,子公司优泰科

H1

收入

5368

万元,同比增长

36.65%

,利润

1085.49

万元,同比增长

31.36%

。优泰科目前销售分三块,卖设备、卖材料还有卖密封,密封毛利率高,密封也分设备厂(铁建重工、三一)和终端客户(煤矿),设备厂和终端客户毛利率不一样。橡塑密封的销售结构变化对毛利率影响较大,优泰科上半年卖设备卖了好几台,一台设备之后可带来

30-50

万

/

年的材料销售收入。优泰科目前收入下游里

20%

来自矿山,工程机械第二,相对比较分散。

17

年盾构是

500

万收入,目前盾构机的订单火爆,也是供不应求。从下游领域来看,煤矿上半年是有点下滑,工程机械是增长,盾构机上升比较快。

2018H1

公司三费合计

0.7

亿元,期间费用率为

22.7%

,较上年同期减少

3.87pct

。其中

1

)销售费用为

3885

万元

,同比增加

32.68%

,主要系本期营业增长所致,公司对不同行业密封企业横向并购,渠道拓宽协同效应有利于销售费用占比减少;

2

)财务费用为收入

659

万元

,

为了收购优泰科做的云石卓优先级利息大幅减少所致

;

3

)管理费用

3765

万元

,同比增长

30.46%

,

管理增长主要系超高压大轴径干气密封等产品的研发支出,

其中研发费用支出

1548

万元,占营业收入

5%

。

机械密封行业是规模效应非常明显的行业,因产品研发的累积经验效果高,同时下游客户相对集中且客户黏性巨大,

小企业的销售和管理费用在收入占比能各达到

20%

左右,公司收入规模为

3

亿左右时销售和管理费用能各占

15%

左右,现在随着收入规模增长两块费用率分别降至

12%

左右,之后还会有继续向下的空间

。

3

、应收账款绝对风险不大

上半年销售回款创历史新高

2018H1

公司应收账款为

3.33

亿,

1

年内的应收占

91%

,坏账计提比例为

5%

,按欠款方归集的期末余额前五名的应收账款为

9942

万元,占总应收比例

27%

,计提坏账准备

567

万元,计提比例为

5.7%

。

目前应收里最大的是设备厂,目前了解的设备厂情况还可以,公司第一大订单

/

收入

/

应收客户都是沈鼓,而沈鼓和经济相关性特别大,现在的现金流情况已经比历史好很多了,以前行业很差的时候也是会耍赖,但沈鼓在行业地位还是很高的,国家会直接指定重要装备国产化项目,因而必须和沈鼓保持较好的关系。之前沈鼓和华阳在约

1800

万应收账款应付上的谈判是以现金和房产抵,实际价格核算是应收的

85

折,同样的方案也和日机谈过,但之前公司核算经济性较差,没有执行,今年沈鼓还是在谈这个方案,按现在情况折算其实应收总体的

92

到

94

折,一次性收回来可能解决

3500-4000

万应收问题,沈鼓一般是一年多一点的账期,

1

年期已经按

5%

进行计提坏账,同时回款资金拿去理财还是很划算的。

公司判断这几年由于下游石油石化逐渐进入投资高峰期,设备厂应该还可以,过了这两年会谨慎一些,因为设备厂的收入周期性明显。

公司的应收从财务角度上来看还是有一定的风险,今年已经有

4

个终端中小客户进入了破产清算,但涉及金额也只有几万块,最大的是十几万的应收。

上半年经营活动现金流为净流入

1.65

亿,同比增长

24%

。其实

销售上半年回款是创历史新高,分别比去年增加了

3000

万现金、

2000

万银行票据,经营活动现金率增长速度较慢主要是因为采购大幅增长及人员增长

,

1

)采购增长最主要是订单增长很快,同时今年情况比较特殊,尤其是美国进口的设备,比如仪器仪表,采购部因担心中美贸易战加税所以采购量加大,而且供应商现在生产也很紧张,就得在付款条件让步才能优先拿到货;

2

)人员的增长也比较快,人员支出也明显增长,目前现在加上优泰科并表一共是

647

人,新进员工在短期内不能为公司带来明显收入增长而费用却是刚性实时;

3

)另外公司存货从

1

亿增长到

1.7

万,增长最大的是在产品,里面涉及到很多进口的仪器仪表价值很高。从公司整体管理来看,每个库的增长还是管得很好,指标严格管理严格执行,比如发出商品库现金流指标超额则

80%

责任由销售来承担,并且会在销售人员的奖金扣减。

4

、下游石化行业逐渐进入投资高峰带动收入进入快速增长阶段

公司目前收入超过

60%

来自石油石化行业,石油石化已经投资上升周期,或于

2019

迎来投资高峰。

公司目前

判断

2019

年

-2020

是高峰,现有的原油处理是

7.5

亿吨,就公司目前跟踪的现要扩建原油处理

3

亿吨,以满足国内市场的供需缺口,而且现在的原油处理要配套芳烃和乙烯,原来芳烃

50%

进口,乙烯

25%

进口,因而带来大量新增需求,总体对应十几亿的增量,估算能拿

40-45%

的订单。

压缩机是长周期产品投产前

2

年开始招标,也会很早就下给日机,泵上的密封是投产前

1

年到

1

年半招标。石化的投资高峰是

2019

年,之后投资可能趋于下降,因而公司石油石化主机厂业务增速可能

2020

年就是高峰

。现在明显感觉这两年新产品推广比前几年快很多,只要拿了第一个订单后面就会快很多。

公司可快速开拓新下游应用场景。

1

)核电领域

17

年业务收入

1300

万左右。现在核一级主泵,现在是样机马上要召开产品技术鉴定会议,也有思想准备,因为这个安全门槛很高,也很危险。自己在进口替代已经做了很长时间。目前在国内没有竞争,基本只和博格曼竞争,如果再推国产化,那基本都是自己的。核电二三级之前价格打得比较厉害,但毛利率还是比石化行业大,现在低价中标是为了打开市场,现在核电发展好像还是比较慢,听说是顶层路线有分歧。存量市场很难做,因为密封件和主机的价格反差更大,因而在核电主要还是做新机。

2

)天然气管道领域高于原先预期,

基本上

200-300

公里一个加压站,

1

个站大概是

3-4

台压缩机,主要是用在干线上的,支线到城市末端,不需要加压,有时候还是降压的。干线为了提高效率压力是

15MP

,家里现在用的是

0.1MP

左右。

客户是管道公司

,西南管道、中石油管道、中石化管道等,也分主机和存量,但主机厂现在发言权比较少,管道公司管设备的对设备很熟悉,因为天天都要维护修理,所以发言权很大。天然气是参与竞争的地位,和外资和国产设备都有竞争,比核电要激烈一些。公司原来以为天然气管道

1

个压缩机密封件需求为

150-200

万,现在实际上是

200

万以上的单价,管道下半年的趋势比上半年好,现在在谈有

30

台压缩机,虽然不知道能拿多少份额,但市场容量比原先预测要大。

3

)

电力行业

密封件需求很大,但很分散。现在是有

2-3

家做得比较好,但销售收入不高,体量最大的浙江蓝天一年

6000

万左右的收入,电力市场需要更细的分工模式,和核电密封件比较像,应用工况简单统一,基本为高温高压,参数变化也不大,产品相对也比较标准,技术要也简单一些。

60

万

KW

的电站主机设备一年的密封消需求量

30

万人民币

/

台,大的火电站可能

3-4

台主机,

4

台对应

120

万密封件年消耗量。考虑输送半径火电站一般比较相隔远,公司自身直接销售开拓成本较大,因为只关注机械密封件,现在销售模式是让主机厂(上海电力投资厂等等)销售,因为主机厂可以打包卖很多东西,比如泵阀,价格给的低一些,以后可能会专门针对该领域考虑收购一家。

5

、在手订单增长放缓系产能爬迫限制

基本满负荷生产

公司订单自

16

年下半年开始恢复,

16

年三季度在手订单

2.6

亿,一直在涨,增长到

17Q1

是

4.7

亿订单,

公司目前处于供不应求的情况,截至

7

月底在手订单高达

5.5

亿元,其中优泰科

1800

万,剩下

5.32

亿里主机设备占

47%-48%

,原预期主机会占到

60-70%

的订单,但其他领域存量增长也还蛮快,最近几个月都是

47%

到

51%

左右,增长快的话一定是增量增长快,因为存量是相对稳定的。

现在其实看在手订单是没什么太大增长的,已经是很饱和了,因为现在完全没有产能只能严格控制订单,如果产能不受限制的话可能增长会很快。

原来拟招

63

个员工现在招了

46-47

个,受人员招聘进度影响二期投产有所延迟。

产能主要受制于人,现在缺的是制造工人,一期已经增长

30%

已经完全达产全年增长

1

个亿左右,原订于

8

月投产的二期(

+40%

)达产时间将延迟到今年年底,二期先整了一个学生班过来边学边干,以后可以先在本部干,愿意去二期再给去。采购的机械加工产品是占销售收入的

13-15%

,桑尼二期计划的是内部供应机械加工

120-150

万

/

月,配套自己

1.5

亿左右销售收入,现在一个月才用到

60

万,产能利用率估计

50%

左右。二期离原厂地

60

公里,未来是天府新区的南大门,公路修缮相对较好,但周边配套特别差,房价比拿地的时候涨了

4

倍多,原来与政府给了相关承诺可拨出一部分低价土地以建设员工宿舍,后来不了了之。原拟招

63

个员工现在招了

46-47

个,给的待遇比本部这边好,但招来的人波动很大,稳定性不高。现在许多年轻人的父母收入较高的,年轻人不愿意做制造业,操作和制造工人月收入是

6000-7000

元,熟练的工人一个月收入肯定是过万,但招人仍有难度。

华阳完成收购原产能充分提高利用率,拟在华阳新扩产能。

公司日前已完成华阳密封

98.19%

收购,已计划在华阳密封增扩产能以解决需求的问题,华阳原来有个恒温的车间,现在是打算把

2/3

的产能都用上来,拟于

9

月召开华阳董事会进行改选,然后就开始设备采购,华阳现在已经招了一些新人还有一些熟人,现在加工能力已经很满负荷。原来的收购对华阳的生产影响还是蛮大的,原来是帮日机做一下加工,现在收购完就是直接做订单交付客户。公司也调整了华阳的绩效考核办法,原来是华阳员工因生产不满还接其他订单,现在是满产运转。华阳现有的产能是

1.2

亿,公司拟扩产的

1.5

亿,拟

9

月开始买设备估计

19

年春节前后达产。之后人员会有调整,熟人去操作新生产线新设备,华阳自己的旧设备就招一些新人来操作培训,因而产能也非简单的直接相加,但至少是

2.2

亿以上的产能。

6

、年中

10

送

8

,股权激励增加管理稳定性

2018

年公司上半年业绩分配预案中,公司拟以

2018

年

6

月

30

日总股本

1.07

亿股为基数,进行资本公积金转增股本,

向全体股东每

10

股转增

8

股

,转增后公司总股本将增加至

1.92

亿股。

股权激励增加管理稳定性

。为了整合并购优泰科和华阳密封以后的资源,

公司推出股权激励计划,

计划

授予价格为每股

24.01

元,对象共计

210

人,主要是优泰科的管理人员、华阳密封管理人员和公司核心技术人员,解禁条件为授予日的

2

年

/3