1

事件

嘉诚国际公告:公司与广州市番禺区人民币政府于2020年10月16日签订《合作意向书》,由公司在广州市番禺区投资建设“大湾区(华南)国际电商港项目”。

本次项目地址位于番禺区清河东路,总用地面积约9.08万平方米,预计总建筑面积约35.07万平方米,项目投资总额23.88亿元

。

2

我们的主要观点

1、 产能:

公告新项目意味着嘉诚国际未来在一线城市广州区域拥有15(已有产能)+54(4Q20-1Q21交付)+35(2023年投产)=104,近百万平方米的稀缺物流仓储产能在同行中绝无仅有

,这让我们基本不用担心产能扩大的问题,其中面向跨境电商客户的周转效率上限较高,尤其是一线城市按操作量计费、占据稀缺资源的电商仓库上限更被打开;

2、 模式:

公告强调番禺新项目将与电商平台深入合作,并且以互联网+科技物流为核心。不论是嘉诚国际位于南沙自贸区15万平米的保税库、2020-2021年投放的54万平新产能,还是本次公告远期达产的35万平,都在积极拥抱B2C领域下的新经济、新模式、新业态;

3、 合作方:

54万新产能和35万公告产能即使在全国范围来看都是稀缺资源,考虑到公司单体产能规模较大,结合公司当前15万平米产能主要服务于阿里,

预计会吸引头部电商平台和卖家进驻

。

4、区域定价

:

借助规模化及毗邻港口的优势,公司产能将进一步辐射周边客户,对部分大型客户已产生“枢纽

节点”的战略价值,在广东、尤其是广州区域已具备较强的定价权。

5、业绩影响:

由于龙头平台及卖家有望入驻并主导电商业务弹性,自动化、系统化、高周转、流量计费等经营特点预计会在财报中逐步体现,

我们认为54万平米嘉诚港国际项目将从2021年开始贡献业绩,而

本次公告的国际电商港35万平产能将会在2023年前后体现利润

。

6、投资建议

:

我们认为新产能(嘉诚国际港二三期)的达产速度很可能超市场预期,

保守判断公司

2020-2022净利润预测分别为1.7、3.6与5.1亿,公司处于产能和业绩爆发的前夕,强烈建议现价买入

!

3

点评

-

新项目地与南沙项目交相辉映,未来五年产能释放循序渐进

公司本次项目地址位于番禺区清河东路,总用地面积约9.08万平方米,预计总建筑面积约35.07万平方米,项目投资总额23.88亿元。

从产业效应来看,

番禺是广州服装产业的重要生产基地,借助强大的生产能力,番禺区域在近年的直播电商风口中表现积极;

从地理位置来看,

番禺位于广州连接东莞、深圳的节点,可以便捷联通广莞深,此外,番禺项目和南沙项目两相辉映,位于今年年底即将投用的嘉诚国际港北部,二者驾车距离仅18公里,可互相辐射。

考虑公司在广州南沙区域的天运物流中心与嘉诚国际港,本次公司投资建设的大湾区(华南)国际电商港项目落地于广州番禺,

是公司在广州第三项自建物业。

按照项目投用的时间顺序,我们可以对公司产能进行再次梳理:

1) 天运物流中心:

南沙自贸区内,已经使用,与菜鸟、松下等重要客户形成紧密的业务关系,承接大量跨境电商物流业务;

2) 嘉诚国际港2-3期:

广州南沙区域,预计将在2020Q4与2021Q1逐步投产,嘉诚国际港项目设施面积远大于天运物流中心,投入面积在50万平方米以上,我们考虑设施投入使用后的产能爬坡期,预计项目将在2021-2022年逐步释放利润;

3) 大湾区(华南)国际电商港:

广州番禺区,当前尚未有明确的建设与投产时间表,但我们根据行业特性,考虑前期的土地、设计、建设等时间损耗,项目将不会对公司短期业绩产生实质影响,大概率将在2023年前后开始贡献业绩。

我们认为,公司本次项目的设立意图长远,有望保证公司未来5年内的产能持续向上,且新项目的投入面积较大,可见公司对于未来电商、高端制造等产业景气度的信心。

图1:嘉诚国际在广州的三个项目地理位置

资料来源:公司公告,百度地图,天风证券研究所

公司本次公告中表示,拟建的大湾区(华南)国际电商港项目将引进电商平台进行合作,发展独特的物流业、制造业与商贸业三业融合业态。公司在过去与头部电商平台阿里巴巴合作紧密,

南沙的天运物流中心已于2014年起与菜鸟形成紧密合作,亦有公告与菜鸟之间的重要合同,可见公司在跨境电商B2C业务方面已有丰富经验、与头部客户也有深入合作,

考虑到本次项目单体面积较大,我们认为本次大湾区(华南)国际电商港项目的合作平台方,大概率也将会是业务体量较大的头部B2C电商企业。

本项目拟以“互联网+科技物流”为核心,打造线上线下相结合的新零售模式,其功能包括4类,主要围绕智慧零售、跨境电商等主题提供服务。

1) 无人智慧零售体验厅;

2) 数智物流中心及流通加工中心;

3) 跨境交易展示展览中心;

4) 电子商务贸易平台。

我们认为公司本次新建项目背后,核心体现了公司对于未来广州区域电商需求的信心。过去嘉诚国际无论是存量15万平米的保税库,2020-2021年投放的嘉诚国际港2-3期,还是本次公告远期达产的35万平,都在积极拥抱B2C领域下的新经济、新模式、新业态。

大湾区(华南)国际电商港项目的落地使得公司现有+远期交付的仓库产能将合计达到百万平方级别,结合嘉诚国际近年来在跨境电商物流服务能力提升及相关客户的拓展情况来看,我们判断:

1) 公司所有自持仓库产能位于中国跨境电商核心区域-广州南沙,稀缺的地理位置和规模优势预计会吸引头部电商平台和卖家进驻。

2) 借助规模化及毗邻港口的优势,公司产能将进一步辐射周边客户,对部分大型客户已产生“枢纽节点”的战略价值,在广东、尤其是广州区域已具备较强的定价权。

3) 由于龙头平台及卖家有望入驻并主导电商业务弹性,自动化、系统化、高周转、流量计费等经营特点预计会在财报中逐步体现。

I:过去几年,公司顺应产业趋势,随着2014年后跨境电商行业快速增长,公司利用自身在广州南沙自贸区内的稀缺资源,积极从事跨境电商物流业务,物流收入中B2B比重降低、B2C电商业务比重攀升。电商仓的特点在于周转效率远高于传统B2B物流,因此从收入结构上,电商仓运营商的租金收入占比较小,反而周转在收入中的占比举足轻重。与此同时,仓储周转的弹性也可以通过增加人工、设备等方式打开上限,因此

需求旺盛的电商仓库往往意味着高周转、高收入与高毛利,仓储收入与利润伴随电商仓库处理的业务量一同增长。

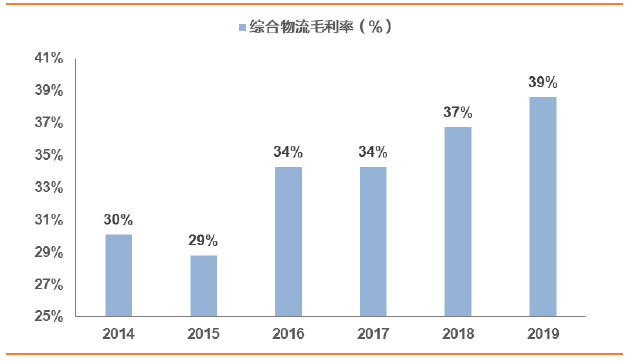

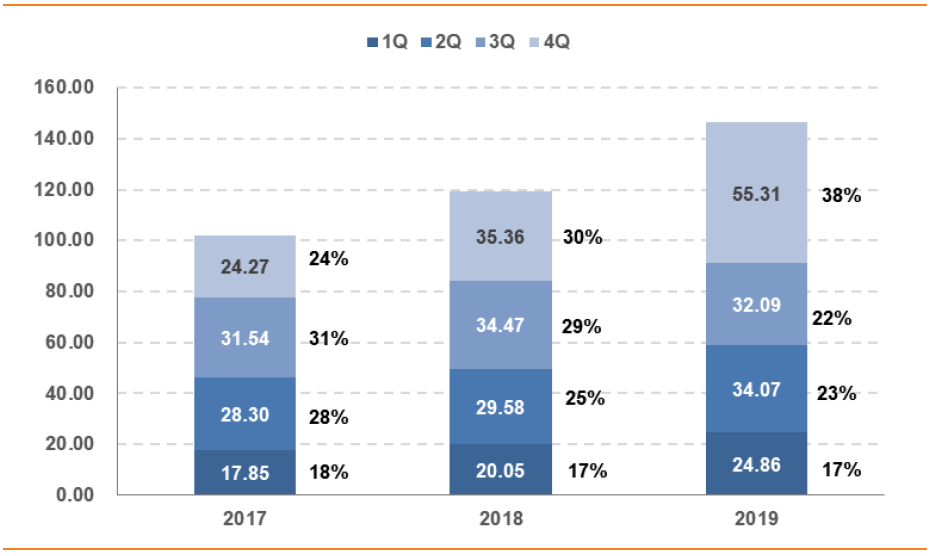

II:回顾公司过去的财务指标,我们看到两大趋势:一是在自有产能并不增加、物流收入整体增长有限的前提下,公司的物流业务毛利率依然逐年增长,我们认为这背后的变化动因即来自于公司的业务转型,高周转的B2C物流业务带来更高的利润率;其次,每年公司四季度的利润占比也在逐年提升,与电商旺季吻合。

电商仓储的商业模式与传统的“收租”模式存在质的区别,B2C电商仓储运营企业的收入、利润、利润率都与仓库的周转高度相关,且收入上限远高于传统模式。

图2:2014-2019公司综合物流收入(亿元)及其增长(%)

资料来源:wind,天风证券研究所

图3:2014-2019公司综合物流毛利率(%)

资料来源:wind,天风证券研究所

图4:2017-2019公司季度扣非后归母净利润金额(百万)及占比(%)

资料来源:wind,天风证券研究所

4

投资建议

公司本次建设项目意在长远,有望迎来

5

年左右的产能释放期。

在未来

5

年产能持续释放的大背景下,我们认为衡量公司投资价值的核心将来自于主营业务量及利润增速,尤其是电商领域的相关业务;

细节来看,这包含了存量产能的周转效率及新增产能的达产率,前三季度我国通过海关跨境电商管理平台的进出口金额达到

1873.9

亿,同比增长

52.8%

,我们判断

3Q

公司依旧会维持高速增长。

公司位于广州南沙自贸区内的天运物流中心资产稀缺性较强,同时积极拥抱跨境电商业务,周转快速提升,叠加行业景气度高企,我们认为新产能(嘉诚国际港二三期)的达产速度很可能超市场预期。由于本次番禺项目对短期业绩影响较少,我们维持公司2020-2022净利润预测分别为1.7、3.6与5.1亿不变,维持买入评级,继续看好。

5

风险提示

项目投产时间不及预期;跨境电商行业需求不及预期;公司与阿里合作不及预期