-

营业成本下降、政府补助增加驱动公司利润高增长。

公司2018年一季度实现营收19.45亿元,同比-2.26%;2018年一季度营业成本为9.5亿元,同比-11.86%;实现归母净利润9.68亿元,同比+40.14%。公司营收虽小幅下降,但由于营业成本同比下降、收到与日常活动相关的政府补助大幅增加等原因,公司一季度归母净利润实现大幅增长,毛利率达51.13%。

-

芯片龙头地位稳固,布局LED全产业链。

公司2017年LED芯片产量6640亿粒,产能、产量全国第一,预计公司2018年MOCVD数量可达500台,芯片龙头地位稳固。立足于芯片端,公司积极布局原材料领域和下游应用领域。在原材料领域,子公司晶安光电已实现LED衬底平片年产能3600万片,跃居同行业第一;在下游应用领域,子公司芜湖安瑞光电汽车车灯产能达50万套/年,LED封装500KK/年。公司通过布局LED全产业链,实现了芯片与中游封装、下游应用的技术配合,龙头地位稳固。

-

与三星电子建立长期商业合作关系,积极研发Mini/Micro LED。

2018年2月公司与三星电子签订《预付款协议》并建立长期商业合作关系,三星电子支付1683万美元预付款向公司采购一定数量用于显示产品的LED芯片,同时将与公司讨论Micro LED战略合作,待公司Micro LED实现量产时,三星电子将考虑公司作为首要供应方。Mini LED和Micro LED是现阶段LED行业应用重要方向,公司重视研发投入,技术储备已走在行业前沿,长期更有望持续受益行业变革带来的芯片量价齐升。

-

定位化合物半导体制造和代工龙头,7年333亿打造光通信、射频滤波器、功率半导体三大全新增长级。

2014年公司投资30亿建设通讯微电子器件(一期)项目,目前已布局完成6寸的砷化镓和氮化镓部分产线,产品已获得部分客户认证通过,进入小量产阶段,产量逐月累加。此外,2017年12月三安光电于泉州“芯谷”新设子公司泉州三安半导体科技有限公司,投资333亿元进一步布局化合物半导体业务,项目预计七年内实现达产。除原有LED芯片业务外,新项目涵盖光通信器件、射频半导体和功率半导体三大方向,其中后两者为化合物半导体应用的主要领域,是公司III - V族化合物半导体业务从LED向新方向升级的必由之路,彰显公司成为大陆化合物半导体制造和代工龙头的决心。

-

风险提示。

半导体产线达产不及预期,与代工台企短期竞争加剧风险;LED下游市场增速低于预期。

-

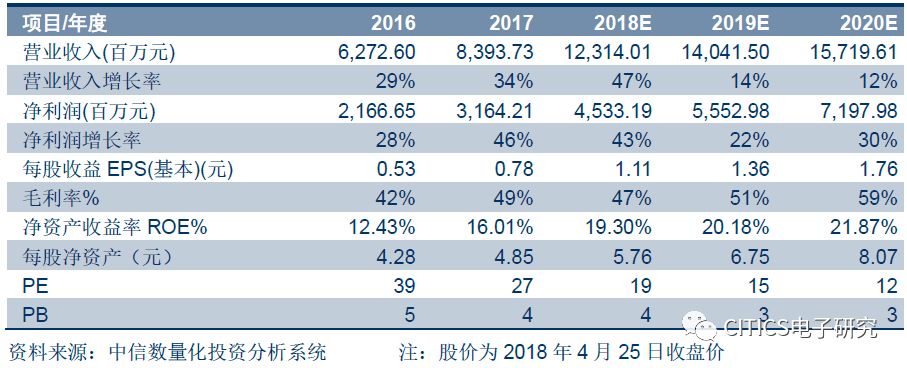

盈利预测及估值。

公司LED芯片龙头地位稳固,巨额投资化合物半导体代工和制造领域,将受益于LED照明市场稳定发展和化合物半导体代工市场爆发性增长,并积极卡位布局Micro LED、滤波器及光模块等新业务。我们维持公司2018-2020年EPS为1.11/1.36/1.76元,给予2018年30倍PE估值,对应目标价33.3元,维持“买入”评级。

【中信证券研究部 电子行业研究团队】

徐涛

中信证券电子组首席分析师

电话:010-60836719

手机:136-9149-1268

邮件:[email protected]

晏磊

中信证券电子组研究员

电话:010-60836719

手机:139-1018-3841

邮件:[email protected]

胡叶倩雯

中信证券电子组研究员

电话:010-60834773

手机:185-1808-0960

邮件:[email protected]

-------------------------------

特别提示:

本资料所载的证券市场研究信息是由中信证券股份有限公司(以下简称“中信证券”)的研究部编写,仅供中信证券客户中的金融机构专业投资者在新媒体背景下观点的及时交流。中信证券不因任何订阅本公众号的行为而将订阅人视为中信证券的客户。

中信证券研究部定位为面向专业机构投资者的卖方研究团队,所提供的卖方研究服务主要面向专业机构投资者。其他类型的投资者在分类结果和分类结果和评级结果评级结果与卖方研究服务风险等级相匹配的前提下,在接受卖方研究服务前,还应当联系中信证券机构销售服务部门或经纪业务系统的客户经理,对该项服务的性质、特点、使用的注意事项以及若不当使用可能会带来的风险或损失进行充分的了解,在必要时应寻求专业投资顾问的指导。

关于本资料的性质。

本资料的性质为“投资信息参考服务”,而非具体的“投资决策服务”。该项服务通常是根据专业机构投资者的需求或特点,基于特定的假设条件和研究方法所提供的中长期价值判断,或者依据“相对指数表现”给出投资建议,而并不涉及对具体证券或金融工具在具体价位、具体时点、具体市场表现的判断,因此不能够等同于带有针对性的、具体的投资操作性意见:(1)该项服务所提供的分析意见仅代表中信证券研究部在相关证券研究报告发布当日的判断,因此,相关的分析意见及推测可能会根据中信证券研究部后续发布的证券研究报告在不发出通知的情形下做出更改,也可能会因为使用不同的假设和标准、采用不同观点和分析方法而与中信证券其它业务部门、单位或附属机构在制作类似的其他材料时所给出的意见不同或者相反。(2)该项服务是一项“标准化服务”,侧重于提供中长期的投资价值判断和相对指数表现。其所包含的观点及建议并未考虑每一位使用者的风险偏好、资金特点、目标、需求等个性化情况,也不涉及每一项具体投资决策的“选股”和“择时”判断,因此,不能够将其视为针对特定投资者的、关于特定证券或金融工具的投资操作建议,也不是或不应被视为出售、购买或认购证券或其它金融工具的要约或要约邀请。