市场预期未改,需求旺盛,三四线城市表现突出

(1)成交规模居历史同期相对高位,价格保持上涨趋势,城市分化加剧

百城住宅均价累计涨幅继续收窄,3 月环比涨幅略有回升

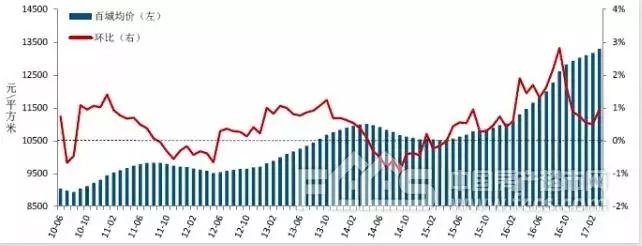

图:2010年6月至今百城住宅均价及环比变化

3月起价格环比涨幅持续收窄。一季度百城价格累计上涨2.03%,较2016 年四季度

收窄1.28个百分点,但3月环比上涨0.97%,较2月涨幅略有扩大。

图:2013 年1 月至今各级城市均价环比变化

2017 年一季度,各级城市住宅价格涨幅收窄,一线城市受调控影响涨幅收窄幅度最大,三线代表城市住宅价格明显提升。2016 年一二线热点城市房价大幅上涨,为稳控房地产市场,一二线热点城市限购限贷政策持续加码,房价涨幅被严格控制。

一线城市受调控影响涨幅收窄幅度最大,一季度仅累计上涨0.80%,较去年四季度收窄1.30 个百分点,其中深圳房价自2016 年11 起已连续五个月环比下跌,今年一季度累计下跌1.23%。二线代表城市累计上涨2.19%,较去年四季度收窄0.70 个百分点,其中海口、三亚等旅游城市领涨二线,而南京、苏州等地因限价调控、限制高端项目入市致使价格出现小幅下调。

在一二线热点城市调控持续加码、环境趋紧的市场形势下,资本集中向三线城市流入,三线城市整体向好,吸引大量投资和回乡置业需求入市,推动房价整体上涨,一季度三线代表城市累计上涨2.57%,在各线城市中涨幅最为突出,其中处于核心城市辐射圈范围的这类三线城市依旧领涨,如中山、廊坊等。

市场整体成交面积同比小幅回落,同等级城市间市场现显著差异

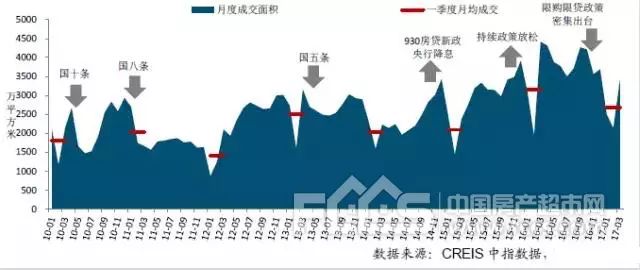

图:2010 年至今代表城市1月度成交量及一季度月均成交走势

政策调控下成交面积同比下降,但仍处历史同期相对高位。2017 年,一二线热点城

市调控接连升级,成交有所回落,据初步统计,2017 年一季度,50 个代表城市商品住宅市场月均成交面积在2680 万平方米左右,同比下降14.8%.

但从历史成交数据来看,绝对规模仅次于2016 年水平,仍处于历史同期相对高位。热点城市受调控下市场成交回落影响,库存消化时间普遍延长,北京、上海、深圳、苏州等地出清周期回升至10 个月以上。

图:2011 年至今不同城市住宅月均成交面积同比增速

一线城市成交同比降幅在各线城市中最为突出。2016 年四季度调控以来,一线城市

调控措施频频升级,且政策存进一步趋紧预期,市场环境不断收紧。

据初步统计,一线城市一季度月均成交约48 万平方米,同比下降41.8%,降幅在各线城市中最为显著。二线热点城市成交面积显著下降,旅游型城市成交火热,城市分化加剧。

今年一季度,二线代表城市月均成交约69 万平方米,同比下降12.5%。核心城市辐射圈的三线城市成交面积普遍回落,其余三线城市稳定增长。一季度三线代表城市月均成交约37 万平方米,同比下降9.5%,降幅在各线城市中最低。

(2) 核心城市周边三四线城市及旅游资源城市市场热度提升

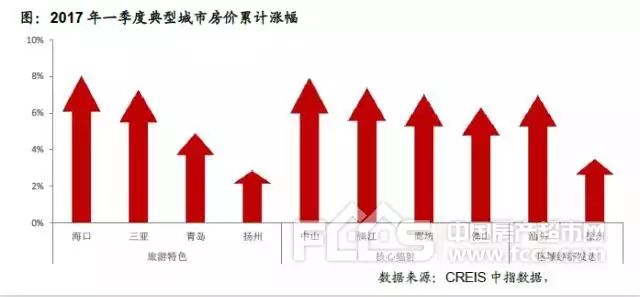

旅游资源及特色型城市受市场热捧。海口、三亚等南方临海旅游型城市在一季度受市

场热捧,成交面积同比均翻一番左右,且房价领涨百城;青岛受益于旅游资源优良和市场供应充足,成交面积同比增长94.0%;扬州等地因时制宜配合当前市场潮流积极推进特色小镇等市场项目,整体楼市得市场青睐,一季度成交面积同比增长56.0%。

核心城市外溢需求向外层的弱辐射三线城市进一步扩散。中山、廊坊、佛山等热点三

线城市房价仍保持较快速度上涨,但受限购等调控影响,成交面积同比大幅下降,市场成交降温。镇江、肇庆等地处核心城市辐射范围圈内的三线城市,因核心城市及周边紧邻的辐射城市中山、佛山等地限购限贷政策严苛,相对的区位优势吸引核心外溢需求进一步向外围扩散,镇江、肇庆一季度成交面积同比增幅均在五成以上。

一季度新房市场需求旺盛,尽管受调控影响,成交面积同比小幅回落,但绝对规模仍

居历史同期相对高位,价格保持上涨趋势,三四线城市市场表现突出。

具体来看,一二线热点城市新房价格涨幅明显收窄,成交面积同比降幅显著,但需求大量被挤压至二手房市场,导致二手房市场相对火热,价格涨幅明显高于新房。同时,因热点城市调控限制和三四线库存去化策略支持,大量资本流入三四线城市,镇江等处于核心城市辐射圈的城市及汕头等相对发达的临海城市量价均大幅上涨。

在调控持续收紧背景下,预计未来一二线城市成交仍难见起色,价格整体平稳甚至部分城市下跌;而三四线城市在政策托底效应下,年内有望继续保持回温趋势。

2. 土地市场热度持续,宅地价格继续上涨,一二线及其周边城市备受关注

2017 年一季度,全国300 个城市各类用地共推出3.8 亿平方米,同比微幅增长0.2%;共成交3.1 亿平方米,同比下降0.8%。其中住宅用地供求均增长,一季度推出1.8 亿平方米,同比增长5.7%;成交1.6 亿平方米,同比增长14.3%。各类用地楼面均价继续上涨,其中住宅用地环比上涨3.2%,同比上涨五成;热点一二线及其周边城市住宅用地出让金居全国前列,市场备受关注。

(1) 土地供应增加,一二线城市住宅用地加速推出

地方政府加大推地力度,各类用地推出量均由降转增。2017 年以来,地方政府加大

推地力度,特别是1-2 月,住宅和商办用地推出量均明显增加。

一季度,全国300 个城市共推出各类用地3.8 亿平方米,同比微幅增长0.2%,其中住宅用地推出1.8 亿平方米,同比增长5.7%,结束了2014 年以来连续11 个季度的同比下降趋势;商办用地推出0.65亿平方米,同比增长8.9%。

(2) 住宅用地成交量回升,部分城市成交体量偏大

住宅用地成交量回升,商办用地成交继续下行。土地成交来看,2017 年一季度,全

国300 个城市各类用地共成交3.1 亿平方米,同比下降0.8%,降幅较去年四季度收窄7.4个百分点;各类用地成交出让金6857 亿元,同比大幅上涨51.3%。

其中住宅用地成交1.6亿平方米,同比增长14.3%;出让金5603 亿元,同比上涨67.9%。商办用地成交0.39亿平方米,为2010 年以来季度最低水平,同比下降15.9%;出让金891 亿元,同比上涨8.3%。

从住宅用地成交面积来看,各线城市成交量均增长。具体来看,今年一季度,一线城市住宅用地共成交423 万平方米,同比大幅增长64.7%,在各线城市中增幅最大;二线城市成交7337 万平方米,同比增长23.8%;三四线城市成交7940 万平方米,同比增长4.0%,随着土地供应量的下降,三四线城市成交面积有望回落。