“头号玩家”栏目自2020年1月15日起,每周三更新一期,将跟踪研究国外微软、苹果、亚马逊、谷歌、Facebook、Visa、三星、万事达、英特尔、可口可乐、LVMH、迪士尼、百事可乐、Netflix、英伟达、甲骨文、赛富时、耐克、特斯拉、SAP、好市多Costco、德州仪器、高通、星巴克、易昆尼克斯EQIX、AMD、Shopify、Uber、阿迪达斯、Zoom、怪兽饮料Monster、Spotify、Roku、Peloton、Lyft、Beyond Meat、

Bill.com、

维珍银河等,国内华为、阿里、腾讯、台积电、中国平安、字节跳动、美团、滴滴、美的、拼多多、海天味业、格力、宁德时代、立讯精密、小米、好未来、顺丰、大疆、安踏、比亚迪、韦尔股份、海底捞、腾讯音乐、金山办公、舜宇光学、海尔、爱奇艺、吉利、农夫山泉、兆易创新、科大讯飞、中芯国际、哔哩哔哩、跟谁学、歌尔股份、李宁、卓胜微、三只松鼠、阅文、虎牙、新东方在线、良品铺子、蔚来、金山云、网易有道、斗鱼、宝尊、乐信、微盟、有赞、嘉楠科技等,未来将持续拓展公司类型,随时对“头号玩家”组合进行优化调整,提升丰富度、前瞻性。

六合咨询第

362

家公司

390

篇研报

全文

5,389

字

预计阅读

11

分

钟

公司通过“自建

+

并购”加快全球布局,

5G

、云计算、大数据发展,助力公司成长

易昆尼克斯(

Equinix

)是全球最大

IDC

(

Internet Data Center

,互联网数据中心)供应商,主要为企业、电信运营商、云计算与

IT

服务商、个人等,提供多种数据中心平台服务与互连解决方案。

公司通过“自建

+

并购”布局全球市场,在数据中心规模与业务体量等方面,占据全球数据中心行业龙头地位;根据

Synergy Research

数据,公司

2018

年在全球

IDC

市场中占据

13%

份额,位列行业第一;截至

2019

年底,公司在全球拥有

210

个数据中心,服务超过

9,700

家

企业客户

,覆盖过半全球财富

500

强企业。

公司

1998

年成立,

2000

年在美国纳斯达克交易所上市,股票代码

Nasdaq: EQIX

;截至

2020

年

5

月

12

日,公司股价

664

美元,市值

570

亿美元;公司上市以来,股价最低

1.66

美元(

2003

年

1

月

28

日),最高

716

美元(

2020

年

4

月

28

日),

17

年时间最高涨幅超过

400

倍;

2020

年新冠疫情期间,公司股价创新高,从最低

478

美元(

2020

年

3

月

23

日),最高涨至

716

美元(

2020

年

4

月

28

日),

1

个月时间最高涨幅

50%

。

公司股价走势图

资料来源:公司官网、六合咨询

公司深耕

IDC

领域

,持续完善数据中心

全球化

布局。

IDC

为互联网内容提供商、企业、媒体等,提供大规模、高质量、安全、可靠的专业化服务器托管、空间租用等服务,解决企业对计算需求高增长与自建机房

高

成本的矛盾;多年来,公司通过自建、收购等方式,在全球建设数据中心,

抢占核心土地资源,

不断扩大市场覆盖,实现业务规模化复制;公司在服务大客户基础上,通过与全球云计算巨头深度合作,吸引众多中小企业客户;公司数据中心全球化布局,有利于提高服务交付能力与范围,尤其是增强对跨国企业客户吸引力,同时有利于实现规模效益,降低运营成本。

截至

2019

年底,公司在全球

26

个国家,拥有

210

个数据中心,主要分布在

EMEA

(欧洲、中东、非洲)、美洲、亚太三大区域,其中

EMEA

、美洲地区数据中心相对较多,亚太地区相对较少。截至

2019

年底,公司共有服务器机柜

29.7

万个,其中在运营机柜

23.6

万个,上架率(在运营机柜占比)

79.4%

;其中,

EMEA

地区共有机柜

12.0

万个,在运营机柜数

10.1

万个,上架率

84%

;美洲地区共有机柜

11.1

万个,在运营机柜

8.5

万个,上架率

77%

;亚太地区共有机柜

6.6

万个,在运营机柜

5.0

万个,上架率

75%

。

截至

2019

年底,公司单机柜

MMR

(月经常性收入

=

月末租赁商家数量

X

月均租赁费用),在

美洲、亚太、

EMEA

地区,分别为

2,384

美元、

1,824

美元、

1,456

美元

;单机柜

MMR

居行业较高水平,主要因为公司除提供基础机柜租赁服务外,还基于全球数据中心资源,提供高价值数据中心互联业务,帮助客户在全球不同数据中心内以及数据中心间,建立高效连接,作为公司重要业务特色。

公司数据中心布局

资料来源:公司公告、六合咨询

公司数据中心内景

资料来源:公司官网、六合咨询

公司凭借全球化平台、可靠且具有成本效益的服务、良好企业形象与口碑,积累众多客户资源。

公司基于强技术实力与服务质量,通过多元化服务方式,持续拓展目标客户群体,覆盖云计算与

IT

服务、网络服务、数字媒体、金融、普通企业等多个细分领域。公司客户中,既包括云服务巨头微软

Azure

、亚马逊

AWS

、谷歌,也包括

SaaS

企业巨头

Salesforce

、

Zoom视频通讯

等。公司对核心客户粘性高,

2017~2019

年前

50

大客户,分别贡献公司经常性收入

39

%、

38

%、

37

%;截至

2019

年底,公司全球企业客户超过

9,700

家,

90

%客户表示会向同行推荐公司服务。

公司部分核心客户

资料来源:公司公告、六合咨询

公司凭借“运营商中立模式”打开市场,依靠“自建

+

并购”方式持续扩张。

公司

1998

年成立初期,当时美国

IDC

服务主要由运营商提供,作为其网络服务的延伸,但该模式限制客户在不同运营商网络间自由切换;公司开创“运营商中立模式”,作为第三方

IDC

运营商提供服务,借此在竞争中脱颖而出。公司借助“运营商中立模式”打开市场,而数据中心规模决定产能与服务范围,因此

2000

年上市后,采用“自建

+

并购”双管齐下,不断扩大业务规模。但数据中心建设属于重资产模式,随着公司收购与扩张,现金流缺乏、财务成本高等问题显现,阻碍公司进一步发展。

公司转型

REITs

(不动产信托投资基金)模式,突破发展限制,进入快速扩张阶段。

公司

2012

年开始向

REITs

转型,

2015

年正式形成公司型

REITs

架构

;在不影响日常经营的同时,将

IDC

底层不动产进行证券化,以盘活存量固定资产,所获资金用于再投资,由此降低资金成本,获得充足资金支持,投资与收购能力进一步增强;同时

美国

REITs

企业可获得税收优惠,

税率由原本

30%~35%,

降至

10%~15%

,有利于

提高公司盈利能力,加速业务规模扩张。

公司在

REITs

化后,开启大规模并购,数据中心数量从

2015

年

115

个,快速上升至

2019

年

210

个,

4

年时间接近翻番;公司

2011~2015

年收入年复合增长率

15%

,

2016

年收入增速快速提升至

32

%,

2015~2019

年收入年复合增长率

20%

;同时公司资产负债率,也从

REITs

化前

70%

左右,下降到

2019

年

60%

左右。

公司数据中心性能领跑市场,

1

年中非正常运行时间平均不超过

32

秒

。

运维能力是客户选择数据中心时的重要考虑因素,服务商运维能力强,可尽量避免发生宕机。网络运行稳定性要求极高的客户,

1

秒钟宕机也可能带来重大损失。公司

2002~2009

年每年数据中心正常运行时间占比

99.999%

,

2010

年后提升至

99.9999%

,即

1

年中非正常运行时间平均不超过

32

秒

,数据中心性能处于行业领先水平。

公司不断提高安全与便捷性,持续优化客户体验。

公司为客户提供各类咨询、

IT

资源部署、测试、远程支持等服务;推出

Equinix Smart Key

服务,通过基于

SaaS

的全球硬件安全模块,帮助客户简化云端数据保护流程,增强客户在使用数据中心服务中信息安全;开发面向客户的互联架构(简称

IOA

),帮助企业实现人员、地点、数据互连,打破传统孤立、静态的数据传导模式,改为集成、动态的互联系统,提高企业客户业务运营效率。

5G

、云计算、大数据发展,助力数据中心市场扩张,龙头企业占据核心

IDC

资源,“强者愈强”趋势明显。

5G

、云计算、大数据发展,造成数据流量及储量双升,对数据中心需求增长;下游客户需求量提升,及数据中心随规模增长带来单位运营成本下降效应,

推动数据中心超大型化发展,促进行业集中度提升;

超大型数据中心将成为未来数据中心主流形态,实力不足的中小服务商生存空间将受到挤压,行业龙头厂商借助业务规模与客户资源优势,将进一步发展。

公司把握行业发展趋势,针对数据中心带来的潜在环境污染问题,提出解决方案。

2015

年,公司承诺未来将在全球数据中心运营中,实现

100

%使用清洁与可再生能源;

2019

年,公司在

全球

90

%以上业务区域,逐步使用

碳排放为

零

的可再生能源;清洁无污染的数据中心模式,有利于提高公司数据中心竞争力,更好获得当地政府与居民认可,加快公司数据中心全球化布局。

公司业务进入成熟期,财务状况稳中有升

公司业务进入成熟期,营收稳步增长。

公司

2019

年收入

55.6

亿美元,相比

2018

年

50.7

亿美元,同比增长

9.7%

,增速相比

2018

年的

16.0%

有所下降,主要因为随着公司业务体量与收入基数扩大,增长有所放缓;

2019

年归属母公司净利润

5.1

亿美元,相比

2018

年

3.7

亿美元,同比增长

37.8%

;

2015~2019

年毛利率分别为

52.6%、

49.6%、

49.8%

、

48.6%

、

49.5%

,保持在

50%

上下;

2019

年净利率

9.2%

,相比

2018

年

7.3%

,

提升

1.9

个百分点,主要因为随着公司业务体量扩大,规模效益增强,盈利能力提高,净利率呈现上升趋势。

公司

2019

年经营活动产生的现金流净额

19.9

亿美元,相比

2018

年

18.2

亿美元,同比增长

9.8%

;截至

2019

年底,现金与现金等价物

18.7

亿美元,相比

2018

年底

6.1

亿美元,同比增长

208.4%

,主要因为公司

2019

年数据中心建设投资相比

2018

年较少,且

2018

年投资项目进入回报期。

公司历年财务简表(单位:亿美元)

资料来源:公司公告、六合咨询

公司连续

69

个季度收入同比增长。

公司

2020

年

Q1,

收入

14.5

亿美元(+

6.0%

),

受汇率波动影响,基本持平业绩指引下限;

归属母公司净利润

1.2

亿美元(+

0.8%

);

2020

年

Q1

毛利率

49.1%

,相比

2019

年

Q1

毛利率

50.0%

,下降

0.9

个百分点;

2020

年

Q1

净利率

8.2%

,相比

2019

年

Q1

净利率

8.7%

,下降

0.5

个百分点。

考虑新冠疫情影响,公司预计

2020

年

Q2

收入

14.5~14.7

亿美元,非

GAAP

(美国会计准则)

EBITDA

(息税折旧及摊销前利润)

6.8~7.0

亿美元;公司下调

2020

年全年收入指引为

58.8~59.9

亿美元(原指引为

60.0~60.5

亿美元),非

GAAP EBITDA

为

27.7~28.5

亿美元(原指引为

28.6~29.1

亿美元)。

公司按季度财务简表(单位:亿美元)

资料来源:公司公告、六合咨询

公司投资回报率稳步上升,资产负债率逐步下降并渐趋平稳。

公司

2014

年

ROE

(净资产收益率)、

ROA

(总资产净利率)分别为

-11.4%

、

-3.4%

,

2019

年

ROE

、

ROA

分别为

6.3%

、

2.3%

,均大幅提升。此外,公司资产负债率有所下降,从

2015

年

73.5%

,降到

2019

年

63.1%

,并趋于平稳,主要由于公司进行

REITs

转型,以不动产证券化方式进行融资,减少资产负债表中相关不动产项目,同时

盘活存量资产,使

货币资金增加,助力公司快速获取现金流,且不增加负债。

公司主机代管、互联服务、基础设施服务三大业务,构成公司经常性收入来源。

公司主机代管、互联服务、基础设施服务三大业务间,形成网络效应,良性循环促进客户留存。

客户使用公司数据中心服务后,更容易接受公司提供的互联服务、基础设施服务等;

客户选择公司互联服务的同时,出于带宽成本与性能方面考虑,也更愿意选择公司数据中心;同时客户为便于业务合作,会鼓励其合作伙伴也使用公司产品与服务,从

而产生“网络效应”,最终促进公司客户规模增长与留存。

主机代管:

为客户提供数据中心产品,并通常根据客户消耗的空间、电量计费,按照固定期限合同交付并产生收入。

主机代管业务是公司主要收入来源,为满足不同体量客户需求,公司建设

IBX

(面向中小型企业)、

xScale

(面向大型企业)两种模式数据中心;

IBX

数据中心对应中小型企业需求,覆盖面广,在公司数据中心中占大多数,主要为客户提供安全、可靠网络环境,使客户、网络、云环境、客户合作伙伴间,可直接安全相互连接;

xScale

数据中心对应大型企业需求,是公司近年布局重点,可满足包括全球头部云服务商在内的超大规模企业需求,提高公司为大型客户服务能力,完善公司产品线,拓宽收入来源。

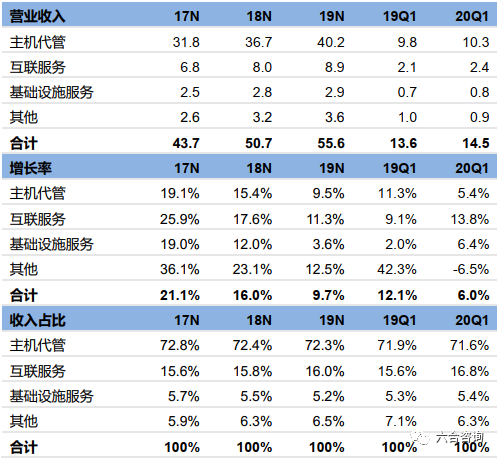

公司主机代管业务,

2019

年收入

40.2

亿美元(

+9.5%

),占总收入

72.3%;

收入增长主要因为公司全球化布局进一步完善,客户规模持续扩张;

同时公司

不断收购数据中心以及

开放新的

数据中心,也带来一定

增量收入;

2020

年

Q1

收入

10.3

亿美元(

+

5.4%

),占总收入

71.6%

。

互联服务:

基于全球数据中心资源,帮助客户在全球不同数据中心内以及数据中心间,

建立直接、安全、动态的连接,

以提升其工作效率

。公

司互联服务,

2019

年收入

8.9

亿美元(

+11.3%

),占总收入

16.0%

;互联服务是公司现阶段主要发力点,收入增长率连续

3

年保持在

10%

以上,在公司

主机代管、互联服务、基础设施服务三大业务中,增速最快;

收入增长主要受益全球互联网产业持续发展,及云计算、

5G

等带来新增互联需求

;

2020

年

Q1

收入

2.4

亿美元(

+

13.8%

),占总收入

16.8%

。

基础设施服务:

帮助企业在公司全球数据中心范围内,快速部署服务型网络与硬件设施,根据部署数量与客户使用量,进行计费并产生收入。公司基础设施服务,

2019

年

收入

2.9

亿美元(

+3.6%

),占总收入

5.2%

;该业务收入

总体保持平稳,

增速相对较低;

2020

年

Q1

收入

0.8

亿美元(

+6

.4%

),占总收入

5.4%

。

其他收入:

主要为非经常性收入,

包括安装服务、专业技术服务、设备销售等收入;该部分收入在总收入中占比较低,

2017~2019

年占比均在

6%

左右。

公司分业务收入情况(单位:亿美元)

资料来源:公司公告、六合咨询

公司主要业务覆盖

5

大洲,最大市场为美洲,其次

为

EMEA

(

欧洲、中东、非洲

)

,最后为亚太。

公司

核心业务主要布局在美洲与欧洲地区,尤其是美国,在亚太地区布局较少。随着美洲市场逐步饱和,公司正逐步加强在亚太地区与非洲地区布局,主要布局在中国的上海与香港,及非洲较发达地区(红海周边区域等)。公司在美洲、

EMEA

、亚太地区,

2019

年收入分别为

25.9

亿美元(

+4.4%

)、

18.1

亿美元(

+16.0%

)、

11.7

亿美元(

+14.7%

),占总收入比例分别为

46.6%

、

32.6%

、

21.0%

。

公司分地域收入情况(单位:亿美元)

资料来源:公司公告、六合咨询

公司成本构成较为稳定,电力成本占比较高。

从成本端看,公司营业成本主要由折旧、与租赁数据中心相关租金、公用事业费(电费、宽带接入费等)、员工工资与福利费用等;除发生收购、新建数据中心、扩建原有数据中心外,公司营业成本相对稳定。同时公司营业成本可以划分为

资本性支出

(

C

apex

,主要为投资新建或扩建数据中心成本)和运营成本(

Opex

,主要为运营数据中心成本)。

公司运营成本(

Opex

)由员工工资、电费、租金、维护费、外部服务费、耗材、其他费用(人事费、办公费、广告宣传费、税金、执照与保险费、其他经营费用、坏账费用)等构成;其中电力成本是除员工工资外,公司运营成本中最大部分,近年来,电力等能源成本占公司收入比例,保持在

10%

左右。

九宇资本赵宇杰:CES见闻录,开个脑洞,超级科技巨头将接管一切

【万字长文】九宇资本赵宇杰:5G开启新周期,进入在线世界的大航海时代|GBAT 2019 大湾区5G峰会

【2020回乡见闻录】20位90后2万字,特殊的春节,时代的集体记忆

【头号玩家】第16期:ZOOM 2020财年Q4财报,连续5个季度盈利,登美国区免费榜榜首,附创始人福布斯专访

【头号玩家】第15期:AMD 2019年Q4财报,CPU、GPU双线发力,“架构+工艺”优势明显

【头号玩家】第14期:高通2020财年Q1财报,借力5G开启新周期,与苹果和解带动业绩增长

【头号玩家】第13期:三星电子2019年Q4财报,半导体与消费电子业务驱动持续增长

【头号玩家】第12期:Uber 2019年Q4财报+分析师电话会议纪要,平台月活消费者超过1.1亿

【头号玩家】第11期:星巴克2020财年Q1财报+独家原创翻译分析师电话会议纪要,积极发力外送服务

【头号玩家】第10期:Netflix奈飞2019年Q4财报+分析师电话会议纪要,流媒体行业龙头,全球化扩张推动持续增长

【头号玩家】第9期:Salesforce赛富时2020财年Q4财报,全球领先客户关系管理服务商

【头号玩家】第8期:特斯拉2019年Q4财报+分析师电话会议纪要,汽车、能源、服务多点开花,推动业绩再超预期

【头号玩家】第7期:英伟达NVIDIA 2020财年Q4财报+分析师电话会议纪要,服务微软、亚马逊、阿里、百度等云计算厂商

【头号玩家】第6期:英特尔2019年Q4财报+分析师电话会议纪要,转型“以数据为中心”,推动持续增长

【头号玩家】第5期:Facebook 2019年Q4财报+分析师电话会议纪要,业绩受监管影响大

【头号玩家】第4期:谷歌2019年Q4财报+分析师电话会议纪要,YouTube、谷歌云表现亮眼

【头号玩家】第3期:亚马逊2019年Q4财报+分析师电话会议纪要,AWS、第三方卖家服务、广告业务是亮点

【头号玩家】第2期:微软2020财年Q1财报+分析师电话会议纪要,“云为先”战略推动持续增长

【头号玩家】第1期:苹果2019财年财报+分析师电话会议纪要,AirPods等可穿戴设备业绩亮眼

【重磅】年度观察2019系列合集:历时3个多月,超20万字近500页,复盘过去,展望未来,洞悉变与不变

【年度观察2019系列】第29期:5G加速云游戏产业发展,谷歌推出Stadia入局

【年度观察2019系列】第28期:智慧屏重新定义电视,引领新一轮客厅场景争夺战

【年度观察2019系列】第27期:Oculus持续推动VR头显迭代升级,助力VR设备打开主流市场

【年度观察2019系列】第26期:AR头显开启新浪潮,站在虚实融合世界的边缘

【年度观察2019系列】第25期:VR推动多领域产业数字化转型,借力5G加速发展

【年度观察2019系列】第24期:小米加速国际化,AIoT搭建万物互联网生态

【年度观察2019系列】第23期:拼多多占据国内社交电商龙头,打造商品“上下行”产销一体化渠道,致力开创新电商模式

【年度观察2019系列】第22期:美团以“吃”为核心,构建本地生活服务超级平台

【年度观察2019系列】第21期:腾讯占据国内社交与游戏市场霸主,布局产业互联网打造新增长引擎

【年度观察2019系列】第20期:阿里构建新商业操作系统,引领创造数字经济时代新商业文明

【年度观察2019系列】第19期:华为全面布局“5G+AI”,迎接万物互联网时代

【年度观察2019系列】第18期:Facebook构建多维度社交产品矩阵,开源AI硬件打造产业基础设施

【年

度观察2019系列】第17期:谷歌占据全球搜索与广告市场霸主,“AI优先”打开新成长空间

【年度观察2019系列】第16期:亚马逊坚持长期主义,打造万税帝国

【年度观察2019系列】第15期:微软大象跳舞,借云计算重获辉煌