本篇接续昨天文章,简单补充分析。

首先勘误:

昨天被自己坑了一把

,三安光电全年扣非同比减少65%(均值),相当于在18年22.48亿的基础上,扣掉14.61亿,得出

7.87亿,这才是19年全年扣非

,所以

19Q4扣非是0.98亿,同比下滑34%

。

,三安光电全年扣非同比减少65%(均值),相当于在18年22.48亿的基础上,扣掉14.61亿,得出

7.87亿,这才是19年全年扣非

,所以

19Q4扣非是0.98亿,同比下滑34%

。

现在的业绩预告越来越多这种写法,看公告时要注意哈。

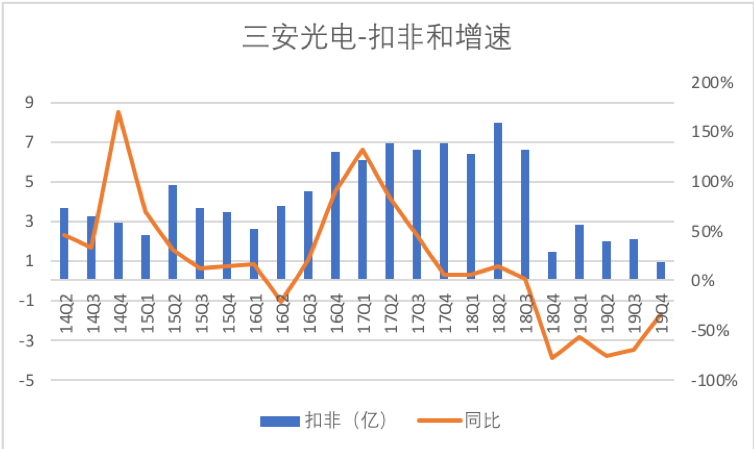

下图为三安光电近6年各季度扣非增速:

由于19Q4开始基数(18Q4)骤降,即便是归母净利增速小幅转正,也

不能随便得出周期拐点的判断

。

涨多了这件事本身其实不是问题,不过如果

基本面右侧尚未出现

,那就是问题。首先估值肯定高得离谱,当前含预告接近60倍市盈率。如果冲着大基金,或者长沙国资委+董阿姨的参股而去,建议设好止损,严格执行。

如果有耐心跟踪一下的,我提供一些追踪的思路:

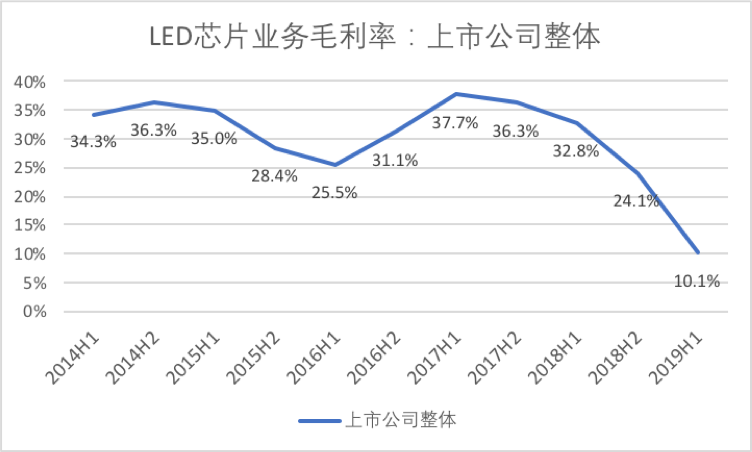

从

毛利率

来看,LED芯片行业上市公司们还在过冬阶段:

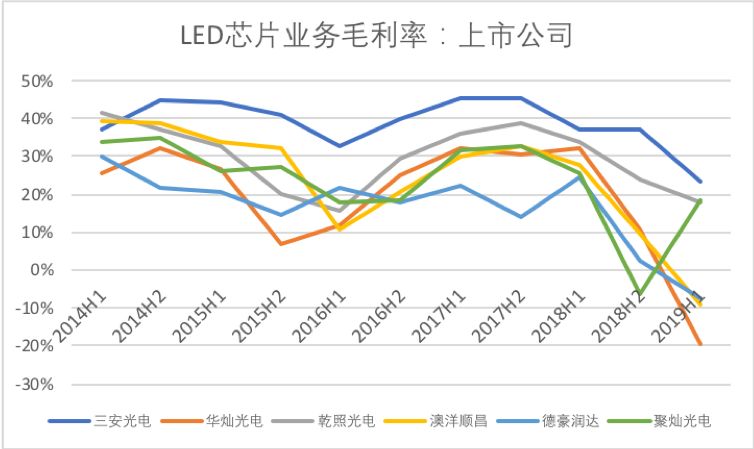

拆开来看个别公司也是如此,三安光电也就好一点点:

*三安光电17、18、19上半年和聚灿光电14、15、16上半年的芯片业务毛利率都来自我的推估,国星光电的外延芯片供货内部,占比太小,所以不列出

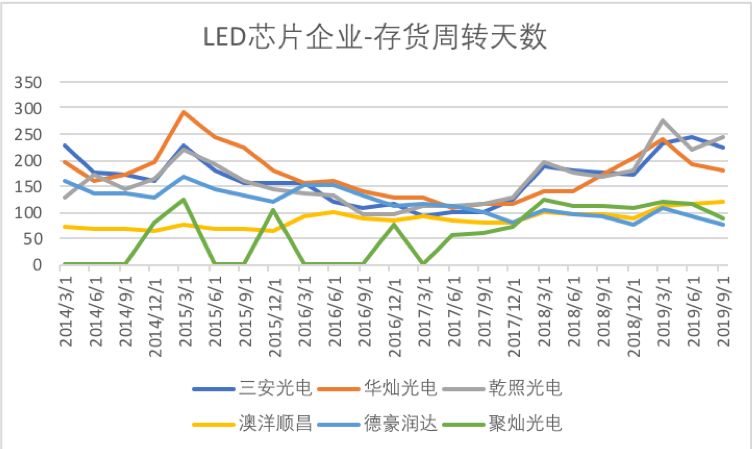

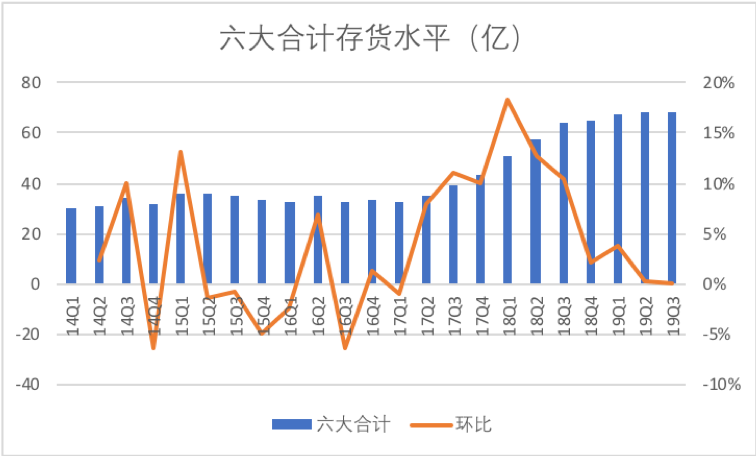

从

存货周转天数

来看,近两个季度存在一定好转:

看

库存水平

更直接,有一种简单的方法,计算上市公司们

资产负债表存货科目余额

加总(同样不考虑国星光电):

这里面近半是三安光电的存货,目前季度环比已经回到

零增长

。

接着说说三安光电本身存在的不确定性:

从公司的记录来看,并不符合“好公司”的标准,那就要防着幺蛾子,年报披露时是危险期。

一般幺蛾子都出现在周期下行当中(这就是“仓廪实而知礼节”的反面诠释),2018年报遭问询的事情大家记忆犹新,2019年年报长啥样,很难预判,只能说从上述的指标看来,最坏的日子已经过去,出事概率应该小于2018年。

以上分析,给看过上篇后跃跃欲试的同学泼个冷水,多些思考空间。

投资不争一朝一夕,踏实积累,方能稳获收益

今天开放一个特别福利,领取方式:

关注本公众号,后台回复“200111”

,即可领取我个人整理和调整的

本周末最新发布预告高增名单

。

本文是公号重启第5篇,还望乡亲父老们点个在看

您的在看,是新周期一小步,却是本号的一大步↓↓↓↓