从“特朗普焦虑”看“成长出奇”的意义

——上周流动性评级为C

天风策略:刘晨明/肖超虎/李如娟/徐彪

报告联系人:韩旭东/许向真

具体报告内容和数据交流请联系:

肖超虎 18621939592/许向真

13264560704

特朗普先生签署了那份备忘录,宣称将对中国近600亿美元的商品征收惩罚性关税,这扰动了市场本来就已经脆弱的神经。在中国商务部回应之前,美国股市就先出现了大跌。在中国商务部强硬的回应之后,亚太市场的下跌更加剧烈。似乎全世界都不愿意看到中美之间的贸易摩擦升级,但又都在担忧贸易战迟早会来。特朗普到底在干什么?这确实就是市场对特朗普先生上周捅下马蜂窝的情绪,可以称为“特朗普焦虑”。

然而市场真的是因为这份备忘录而下跌的吗?仅仅因为中美之间所宣称的630亿美元贸易摩擦就令全球股市缩水数万亿美元?

当然,这里面有人的动物精神在作祟,受新闻标题中所渲染的贸易战紧张气氛所驱使,担忧所谓的新冷战格局隐然成型,完全忘记了伟大的中国梦,忘记了两个一百年的伟大使命。但我们认为这并非根本的原因。知识渊博的研究者很快就给我们讲述了美国贸易战和301调查的历史。历史告诉我们,美帝国主义的贸易战就是纸老虎,要么就是吓唬人,要么就是不管用,根本阻止不了勤劳的人们赚更多的美金。

在我们看来,

特朗普先生的备忘录之所以具有如此的威力,根本的原因是市场太乐观了,对经济前景太乐观了。

受此影响,股票市场上涨的时间也太长了,交易也显得较为拥挤。次贷危机以来,全球经济增长的主要动力来自于印钱,并没有产生有足够能量的技术创新。如果把经济比作在水里行驶的船,这条船本身的发动机并没有开动起来,主要还是随着水的波动而波动。但跟着船一起晃动的人们非常希望能为之找到动力,于是把观察到的细微波动当成中级动能,殊不知微弱的朱格拉周期还不如强劲的库存周期。从2016年年初开启的这轮经济复苏实际上是库存周期,是由中国供给侧收缩导致价格上涨,在价格信号作用下出现的补库存周期。而目前看起来,这个补库存周期很可能已经在2017年上半年结束了。2017年的环保限产导致PPI的见顶滞后了一个多季度,但并不是没有库存周期了。随着干扰因素的消退、库存周期的进一步作用,市场价格已经明显露出了疲态。南华工业品价格指数近期跌破了年线,从高点下来已经跌掉了15%。

近期市场开始修正先前对经济过于乐观的预期,但是否已经修正完了,甚至修正过头了呢?

我们认为答案是否定的,可能目前的修正才刚刚开始。首先从库存周期的结构来看,从2016年年初开始经历了6-7个季度的补库存,而去库存则刚刚开始。虽然供给侧改革可能会对库存周期的节奏产生影响,但很难完全抹去去库存阶段。其次,从国内经济发动机来看,地方政府杠杆和居民杠杆都正在被限制,这会导致国内投资增长面临一定的压力,而这正是本轮经济复苏的关键因素。最后,从国际贸易角度,潜在的贸易摩擦将给全球经济增长带来风险。考虑到信用和贸易是经济的领先性指标,我们认为经济乐观预期下修还需时间。

如果考虑到经济的下修预期,那么DDM模型中的盈利增长将随之下修、无风险利率也会有所下降。那么这样的环境下,投资者该靠哪个因素赚钱呢?

从长期来看,靠盈利增长赚钱是王道,

但当前的问题是市场对盈利的预期已经很充分了,无论是周期股还是消费股。近期一批股票公布业绩预期后出现高开低走的现象,这本身就说明市场认为2018年业绩很难再超预期。一旦有业绩低于预期的可能,股价就存在较大的下跌风险。如果我们对经济预期需要下修的判断是正确的,那么想在市场中找到业绩增长就会更加困难。只有少数行业因为和经济周期存在明显的错位,才会在经济下行的阶段获得超预期的盈利表现。比如火电企业,会受益于煤炭价格下跌;再比如房地产和环保,会受益于经济回落政策预期松动。

对于无风险利率,当前市场还是略有一点预期差,

投资者的认知上还受到过去两年利率持续上升趋势的影响。近期随着经济预期的下修,利率水平也有了较大回落,10年期国债期货已经强势突破半年线,来到了年线的关口。一旦成功站稳年线上方,市场对无风险利率的认知将有更加全面的修正。无风险利率预期下修是今年盈利的一个来源,但同样也只有少数行业能受益,只有业绩保持稳定的行业才能受益。如果行业业绩稳定、绝对估值水平又低,那潜在的收益空间会大一些。从这个角度,投资者可以关注必须消费里的低估值品种,大型建筑股在其订单预期下修后也有机会。

资金风险偏好的转变可能是今年市场机会最大的地方。

2017年市场最大的特点就是风险偏好的分化,随着资金不断从中小股票流向蓝筹股,导致中小股票的风险偏好降至低位,而对蓝筹股的风险偏好升至高位。去年投资者的收益来源于蓝筹股业绩增长和风险偏好提升双重驱动。如果我们前面的分析是正确的,今年蓝筹股业绩缺乏超预期的基础,资金将逐步从蓝筹股撤出,去寻找新的投资机会。目前已经看到了这样的迹象,市场选择的方向就是以创业板指为代表的新经济方向,创业板指数已经悄悄放量上涨,并一度站在了年线上方。市场做出这样选择的一个原因是中央经济工作重点转向培育新经济,资本市场也开始转向支持新经济发展,市场对创新成长的风险偏好有所上升。从长期来看,中央工作重点转向对新经济而言是基本面改善的拐点,未来必然会有一批企业走出来。当前时点仍然是政策引导期,科技龙头的上涨主要还是靠风险偏好提升,靠政策支持力度不断超预期,靠资金从蓝筹股转向科技龙头股。因此科技龙头股的投资策略还将依赖于对政策的跟踪和预判,聚焦于经济转型的核心科技龙头。这是我们所讲的“成长出奇”的意义,奇兵不在于人数多寡,而在于出其不意,并能取得超预期的效果。

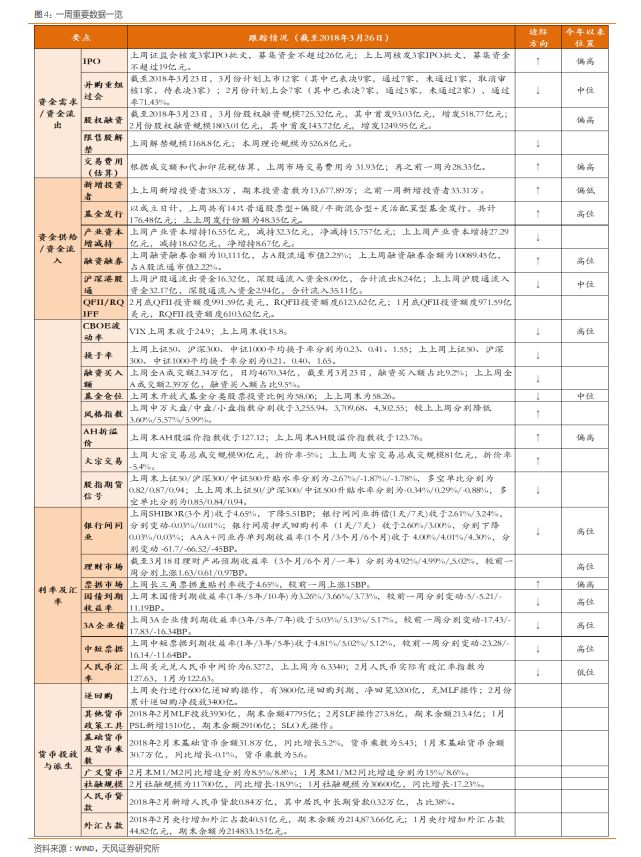

下表选取关乎股市流动性的15个指标,强指标10分,ABCDE分别对应10分、8分、6分、4分、2分;弱指标减半,ABCDE分别对应5分、4分、3分、2分、1分(则满分140分,最低28分)。最终通过加权来获得综合评级。

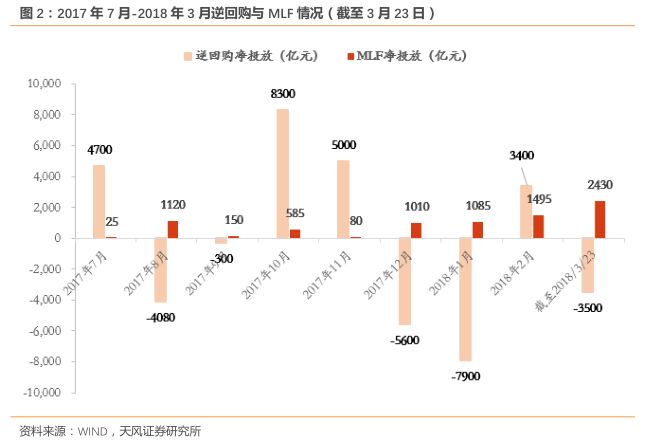

央行收紧公开市场操作,资金利率回落:

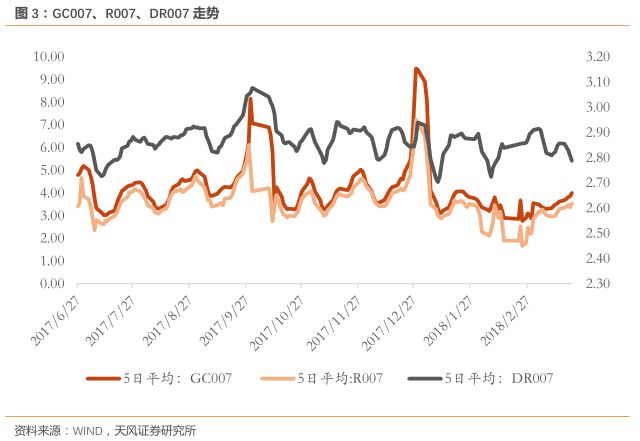

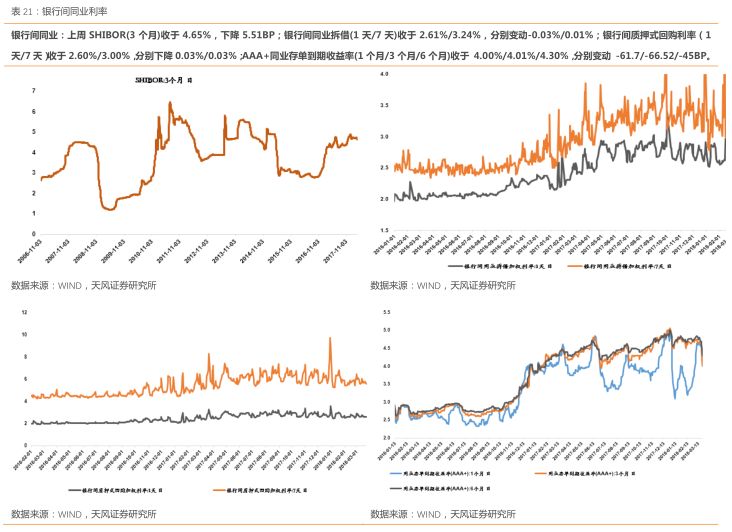

上周央行进行600亿逆回购操作,有3800亿逆回购到期,净回笼3200亿,无MLF操作;2月份累计逆回购净投放3400亿。数据上看,上周SHIBOR(3个月)收于4.65%,下降5.51BP;银行间同业拆借(1天/7天)收于2.61%/3.24%,分别变动-0.03%/0.01%;银行间质押式回购利率(1天/7天)收于2.60%/3.00%,分别下降0.03%/0.03%;AAA+同业存单到期收益率(1个月/3个月/6个月)收于 4.00%/4.01%/4.30%,分别变动 -61.7/-66.52/-45BP。上周3A企业债到期收益率(3年/5年/7年)收于5.03%/5.13%/5.17%,较前一周分别变动-17.43/-17.83/-16.34BP。上周中短票据到期收益率(1年/3年/5年)收于4.81%/5.02%/5.12%,较前一周分别变动-23.28/-16.14/-11.64BP。上周长三角票据直贴利率收于4.65%,较前一周上涨15BP。上周末国债到期收益率(1年/5年/10年)为3.26%/3.66%/3.73%,较前一周分别变动-5/-5.21/-11.19BP。

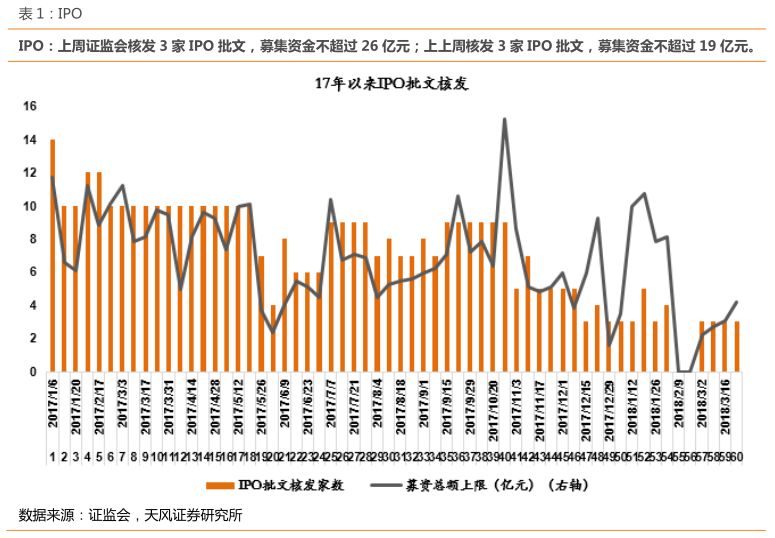

IPO核发保持稳定,基金发行量增加:

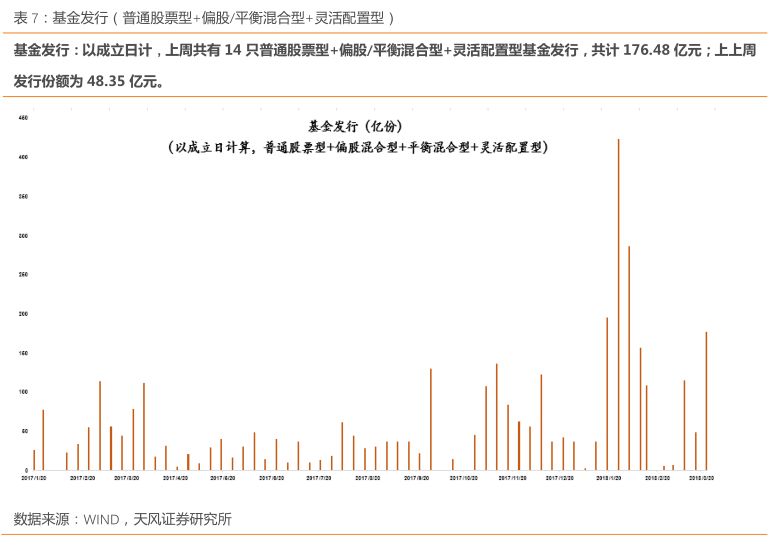

上周证监会核发3家IPO批文,募集资金不超过26亿元;上上周核发3家IPO批文,募集资金不超过19亿元。以成立日计,上周共有14只普通股票型+偏股/平衡混合型+灵活配置型基金发行,共计176.48亿元;上上周发行份额为48.35亿元。

产业资本持续减持,沪深股通资金由入转出:

上周产业资本增持12.04亿元,减持27.55亿元,净减持15.51亿元;上上周资产业本增持17.13亿元,减持28.71亿元,净减持11.57亿元。上周沪股通流出资金16.32亿,深股通流入资金8.09亿,合计流出8.24亿;上上周沪股通流入资金32.17亿,深股通流入资金2.94亿,合计流入35.11亿。

市场活跃度方面:

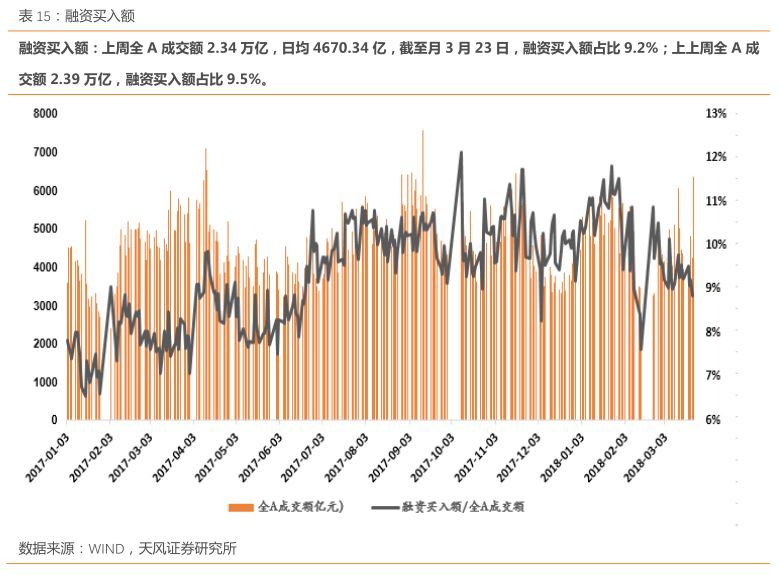

上周融资融券余额为10,111亿,占A股流通市值2.25%;上上周融资融券余额为10089.45亿,占A股流通市值2.22%。上周全A成交额2.34万亿,日均4670.34亿,截至月3月23日,融资买入额占比9.2%;上上周全A成交额2.39万亿,融资买入额占比9.5%。

其他我们重点关注的指标里:

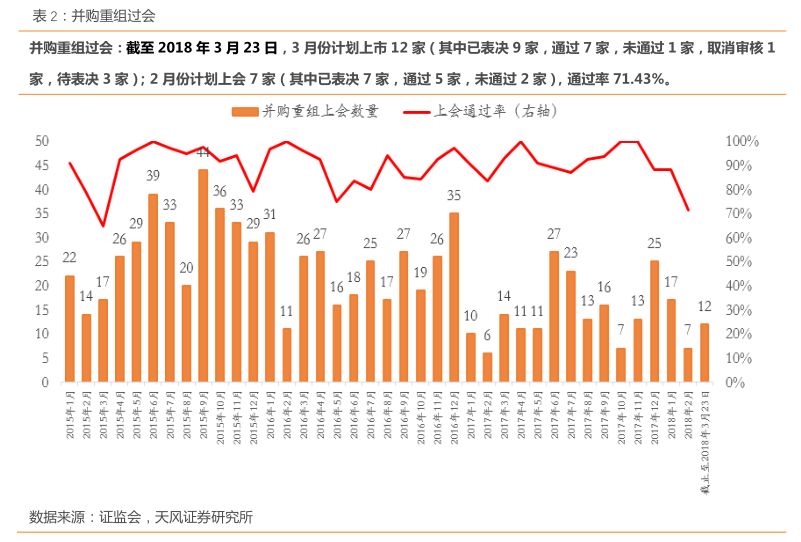

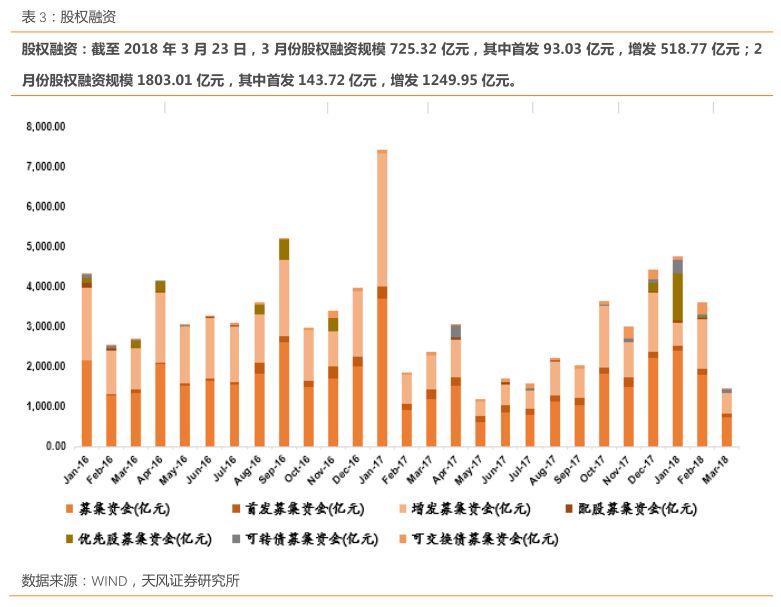

截至2018年3月23日,3月份股权融资规模725.32亿元,其中首发93.03亿元,增发518.77亿元(2月份股权融资规模1803.01亿元)。截至2018年3月23日,3月份计划上市12家(其中已表决9家,通过7家,未通过1家,取消审核1家,待表决3家);2月份计划上会7家,通过率71.43%。上周解禁规模1168.8亿元;本周理论规模为526.8亿元。

一周重要数据一览

说明:

①

“边际方向”

代表本周相对于上周的变化,箭头仅代表数字的变动方向,对流动性的影响方向需根据具体指标含义判断。

②

“今年以来位置”

表示指标在今年以来走势的相对位置。

详细图表及说明

1

、资金需求

/

资金流出

1.1

股权融资

/

并购重组

跟踪指标:IPO、并购重组过会、全市场股权融资规模

1.2

限售解禁

跟踪指标:限售股解禁

1.3

交易费用

跟踪指标:交易佣金和印花税

2

、资金供给

/

资金流入

2.1

市场交易

跟踪指标:新增投资者

2.2

基金发行

(普通股票型

+

部分混合型基金)

跟踪指标:基金发行(

普通股票型+偏股/平衡混合型+灵活配置型)

2.3

产业资本增减持

跟踪指标:重要股东增减持

2.4

杠杆资金(两融)

跟踪指标:融资融券

2.5

海外资金

跟踪指标:沪深港股通、QFII/RQFII

2.6

资金流入板块分布

跟踪指标:资金净流入额

3

、市场情绪

/

赚钱效应

3.1

波动率

/

风险

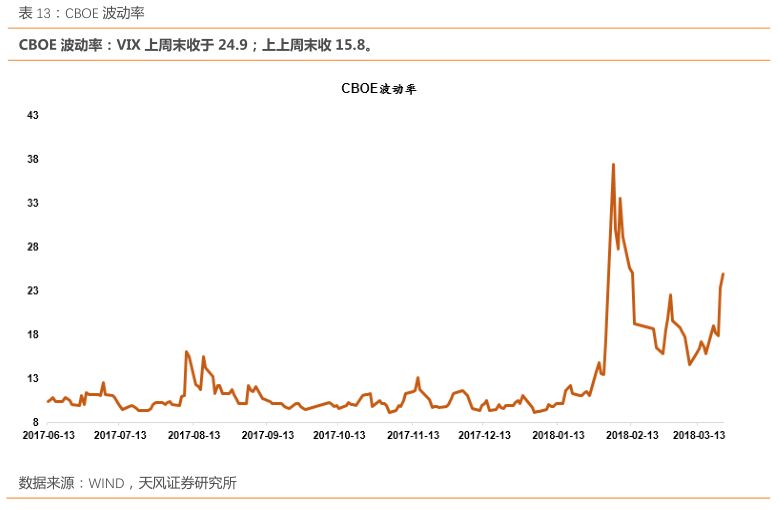

跟踪指标:CBOE波动率

3.2

参与度

/

活跃度

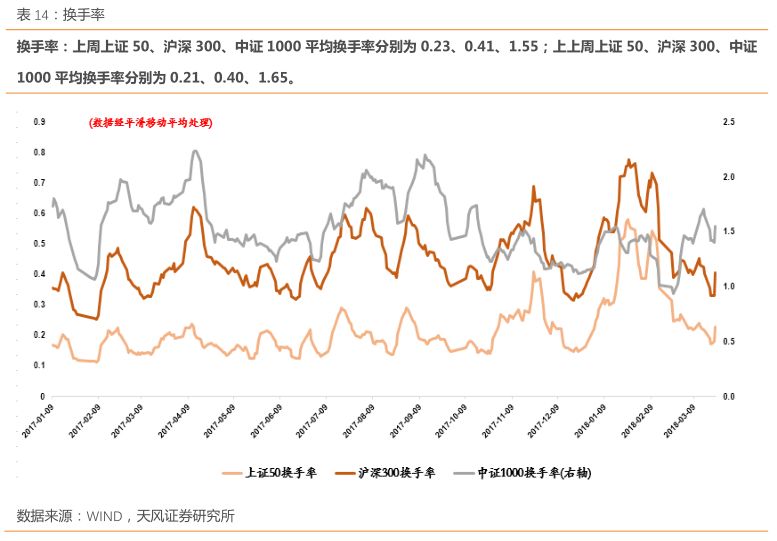

跟踪指标:换手率、融资买入额、开放式基金股票投资比例

3.3

风格指数

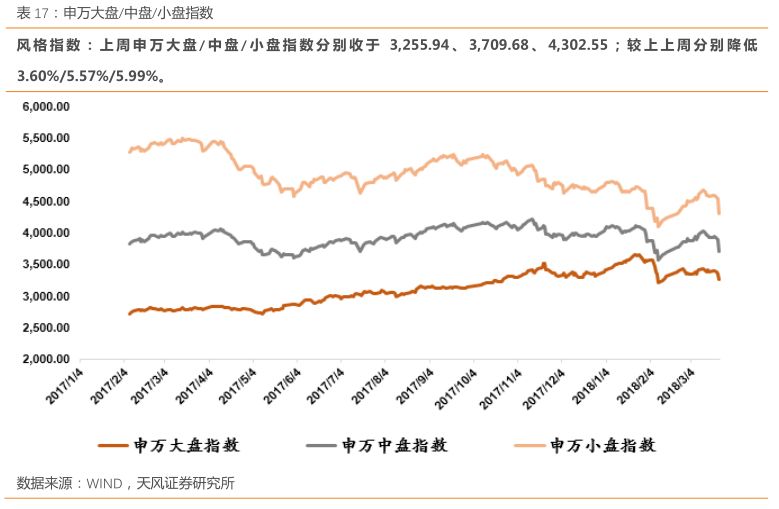

跟踪指标:申万大盘/中盘/小盘指数

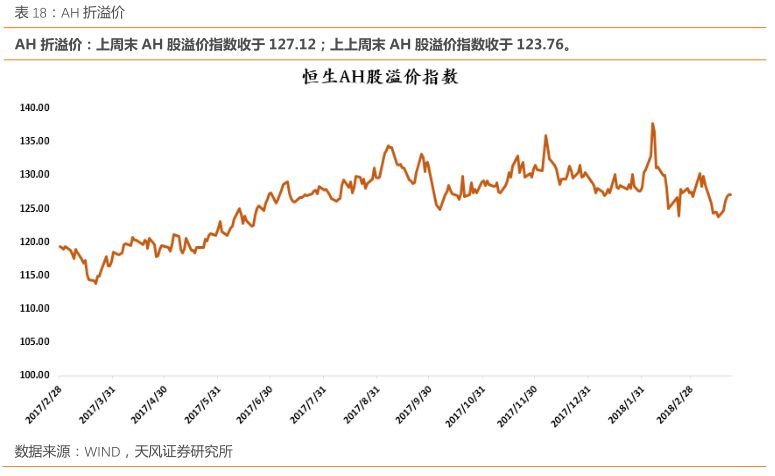

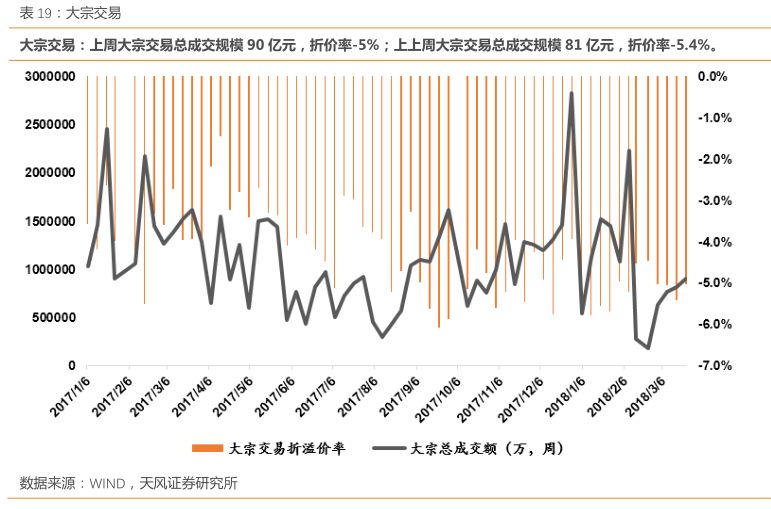

3.4

折溢价

跟踪指标:AH折溢价、大宗交易

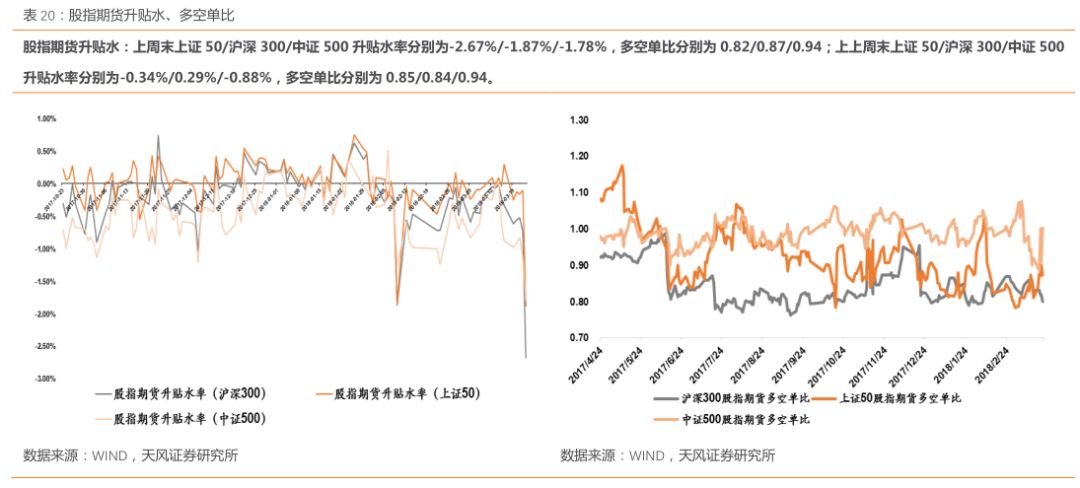

3.5

股指期货信号

跟踪指标:股指期货升贴水、多空单比

4

、利率及汇率

4.1

短端:货币市场

跟踪指标:银行间同业利率、理财产品收益率、票据直贴收益率

4.2

中长端:国债

/

企业债市场

跟踪指标:国债到期收益率、企业债到期收益率、中短票据到期收益率

4.3

外汇市场

跟踪指标:人民币汇率

5

、货币投放与派生

5.1

央行流动性管理

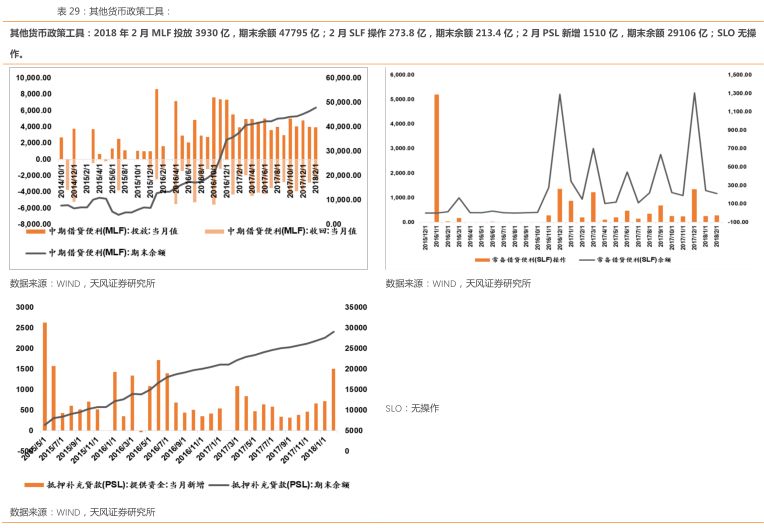

跟踪指标:逆回购、MLF、SLF、PSL、SLO

5.2

基础货币及广义货币

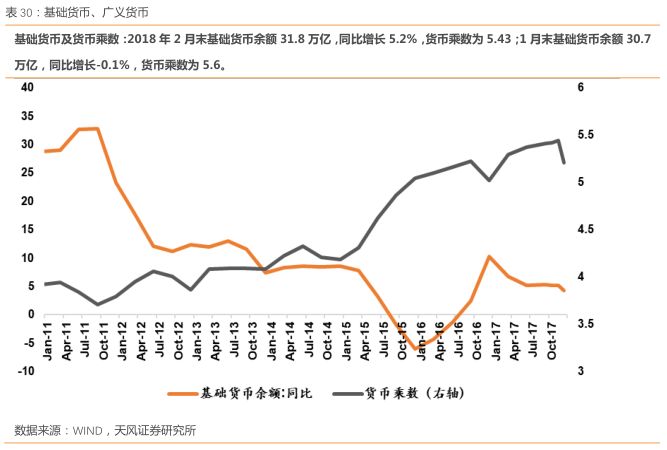

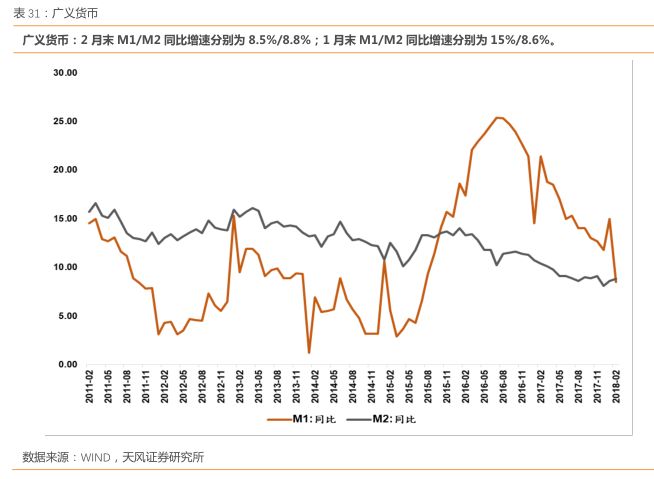

跟踪指标:基础货币、广义货币

5.3

货币供应渠道

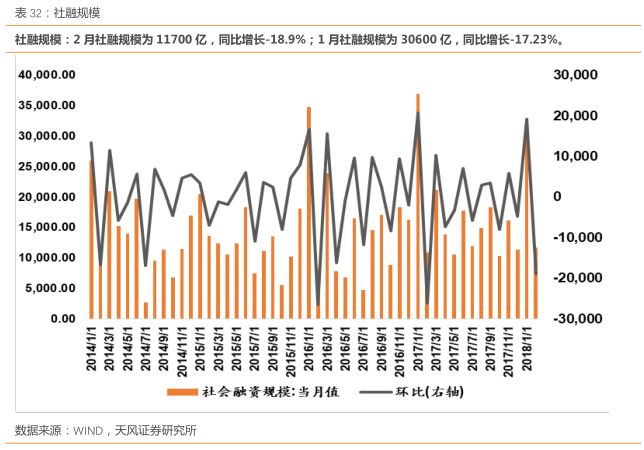

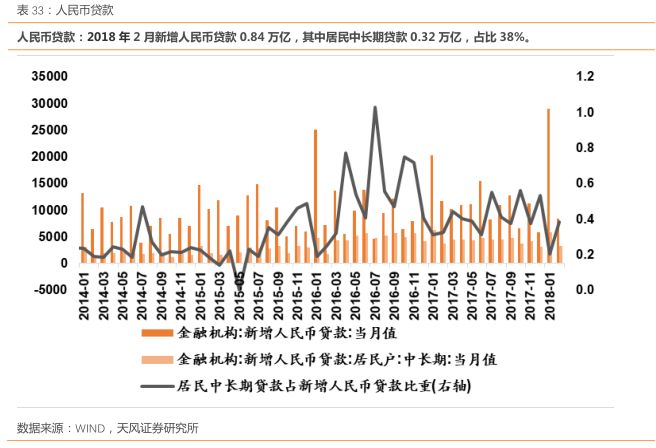

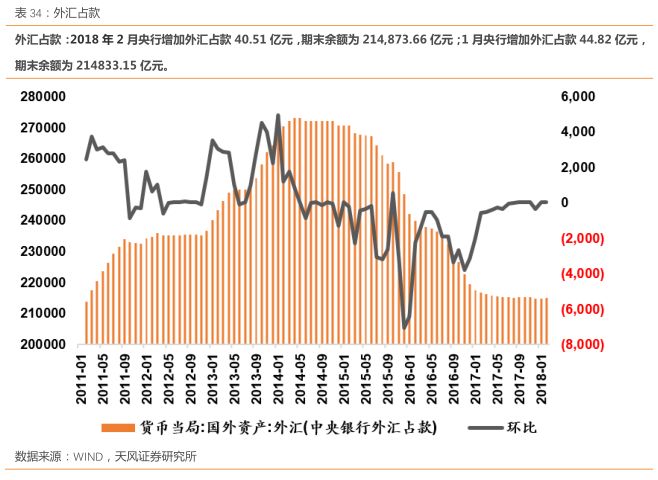

跟踪指标:社融规模、人民币贷款、外汇占款

注:文中报告节选自天风证券研究所已公开发布研究报告,具体报告内容及相关风险提示等详见完整版报告。