我自己的持仓里有几只属于美国付费电视行业的股票,一直以来都想写写这些股票,但是由于对很多投资者来讲,这是一个比较陌生的行业,即使把个股写出来估计很多人也无法理解,因此这里就写一篇行业介绍篇。这篇文章也是理解Netflix为什么会崛起,华尔街为什么给它高估值的基础,在缺乏行业的理解下分析一个公司,纯属耍流氓,也非常容易掉入价投陷阱。

另外,我个人认为学习一个行业最好的方法是跟着这个行业最牛的企业家学习,而不是简单的问几个有几年经验的从业人员或者研究员。比如说,零售行业的绝对大佬是沃尔玛的创始人山姆沃尔顿,好市多的创始人吉姆斯耐格尔,付费电视行业的绝对大佬是约翰马龙(第一个提出三网融合的美国企业家),炼油行业的绝对大佬是Bruce Smith等等,跟着这些人学习才是了解一个行业最好的办法。

以下只是我个人的见解,并不构成任何投资建议。

>

>

>

>

一、付费电视行业的价值链(Value Chain)

付费电视行业在美国有70多年的历史,是一个非常成熟的行业。要理解这个行业,先要搞清楚行业的参与者,也就是价值链。

传统的付费电视行业的价值链主要有三部分组成:

内容制作者;

内容整合者;

电视信号传输商。

1、内容制作者(Content Creators)

整个价值链的初始点在内容制作者

。内容制作者指的是制作节目内容的企业,这些内容一般包括电影,电视剧,真人秀节目,娱乐节目等内容。国内常看到的《爸爸去哪》,《中国好声音》其实都是属于被制作出来的节目。

在美国这样的内容生产商有美国有六大电影制作和发行公司,华纳兄弟、派拉蒙、20 世纪福克斯、迪斯尼影业、索尼影业和环球影业;一起其他一些独立制片商比如Lions Gate(狮们娱乐,经典代表作是饥饿游戏)。

值得一提的是,美国六大电影制作公司旗下也都有电视剧制作部门。

除了专业制片公司的电视剧外,广播电视网、地方电视台和有线电视频道也直接参与部分电视节目的制作。有线电视频道兴起之前,广播电视网是市场上主要的电视节目购买者,地方电视台的节目主要来自广播电视网而非专业制片公司。

广播电视网自己制作的节目包括新闻、体育以及部分娱乐节目,而地方电视台除了播出广播电视网提供的节目外,还需要制作地方新闻、地方体育赛事以及其他本地人感兴趣的内容。

另外近几年新兴的以Netflix为首的流媒体也进入了内容制作行业,其中制作的最著名的电视剧是《纸牌屋》。

2、内容整合者(Aggregators)

对于内容制作商来说,内容整合者(也叫作发行渠道)是内容变现的渠道,它们是电视节目的直接购买者,也是电视节目的发行渠道商。

电视节目的发行渠道就是地面电视台的广播电视频道,或者是有线电视频道。

对于电视观众来说,内容整合者把一个个单独的电视节目按照播出时间编排起来,整合成电视频道供人们观看。观众最终能收看的电视频道只有两类,一类是有线电视频道,一类是广播电视频道(广播电视网+地方电视台)。

在电视产业发展早期,美国电视节目的发行渠道只有广播电视网和地方电视台,其中广播电视网是最主要的买家;20 世纪 80 年代以来,有线电视频道兴起,为电视节目提供了一个新的发行渠道。广播电视网、地方电视台和有线电视频道,虽然三者也在一定程度上从事内容制作,但

更主要是作为一个内容整合者而存在的

。

为了方便大家理解,这里举一个大家知道的例子。我们看到的芒果频道实际上就是一个整合者,这个频道上有很多不同的内容,比如说《天天向上》,《我是歌手》等。对芒果卫视而言,它即是内容制作者制作了《天天向上》,又是内容整合者,把不同的节目内容以整合到自己的芒果卫视上。

Netflix实际上就是互联网时代付费电视的内容整合者。虽然Netflix在一定程度上从事内容制作,但是Netflix更主要是作为内容整合者存在(后文有详细介绍)。

在美国,目前内容整合者大致分为三类:

a.传统的四大广播电视网(Broadcast network)比如说ABC(迪士尼的子公司),CBS,NBS(有线电视老大Comast的子公司)和Fox。

b. 有线电视网络(Cable Network)整合者,比如ESPN(美国最大的电视体育网,迪士尼的子公司),MTV(Viacom的子公司)以及Discover Channel(探索频道)等。

c. 以Netflix为首的SVOD(订阅视频点播)企业是最近几年新杀进来的内容整合者。

3、

电视

信号传输商(Distributors)

在内容制作商和内容整合者之后,还需要一环才能真正使观众收看到电视节目,这就是电视信号的传输商(Distributors)。

电视信号传输商做的是纯技术层面的东西,它的任务是在全国范围内铺设传输网络,或者是无形的,或者是有形的,通过这些传输网络,使广播电视频道或有线电视频道的信号被每个家庭的电视终端接收到。美国的电视信号传输网络分为两大体系,一 是地面广播体系,一类是有线电视网络传播体系。

对国人来讲,大多数家庭现在体验的就是有线电视网络传播体系。在美国,这种提供有线电视信号传输商叫做多频道节目视频分发商(MVPDs)。

对内容整合者来讲,信号传输商是其整合内容的变现途径。信号传输商从内容整合者手里购买内容,然后传送给电视观众,电视观众每个月定期为信号传送商支付有线电视费用。

>

>

>

>

二、美国付费电视时代划分

美国的付费电视行业基本可以划分为三个时代:

广播电视时代(Broadcasting TV Network)

有线电视时代(Cable TV)

互联网时代

在每个时代,价值链中的制作者,整合者,信号传输商都不一样,因此,下面内容实际上是美国付费电视行业价值链的演变。

1、广播电视时代

从1952到1985年,是美国付费电视行业的广播电视时代

。广播电视就是通过无线电波或者导线一定范围内传播电视节目,一般是在各个地方的电视塔或者山顶电视基站进行广播。美国的广播电视时代就是国内大家经历过的无线电视时代,TVB无线电视台就是无线电视时代的产物。

无线电视台是地方性的电视台,因为其传播距离非常有限,这就是为什么TVB以前只能在广东境内看到,北京是不可能看到TVB电视台的,因为TVB没有在国内建立中继站。

因此,在广播电视时代,要想要全国人民看同一个节目是很有困难的,因为全国性的广播电视信号送达地方需要各地的中继站完成覆盖。

美国广播电视时代传统三强NBC/ABC/CBS在全国核心用户地区有较为完善的自有地方台或者附属签约电视台,

形成了全国分发能力,提供了更优质的广告资源

。80年代之后里根放松并购管制之后,FOX/UPN/WB以及少数族群的电视网开始兴建,

最终形成了CBS、ABC、NBC、FOX四大电视网主导的格局

。

由于CBS、ABC、NBC、FOX这四大电视网可以进行全国性的电视广播,他们又称自己为Broadcasting TV Network,广播电视网。

这个时代最大的特征是Distribution Bottleneck(分发瓶颈)。在这个时代还没有有线电视网络,还没有DVD等新型的分发渠道。

内容制作者只能把内容卖给广播电视网(全国播放的)或者地方电视台,这就导致地方电视和广播电视网在谈判中的讨价还价能力非常强。你可以简单理解成所有内容制作者都在求着地方电视台,因为只有这里能分发,其他渠道都没有。

这就是早期的巴菲特特别喜欢电视台的原因:利润稳定无周期性,可以涨价抗通胀,谈判桌上谈判能力强,局域垄断等特征决定了电视台是个好生意。

这一时代最大的赢家实际上就是CBS、ABC、NBC、FOX这四大电视网和一些地方电视台。

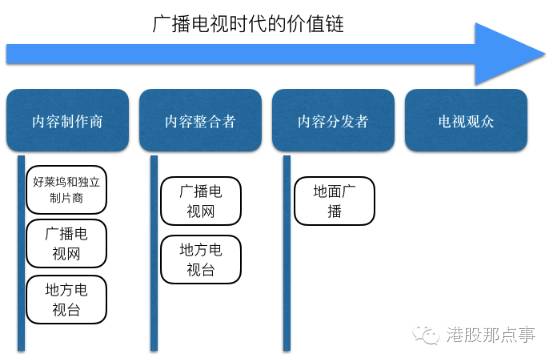

广播电视时代付费电视行业价值链:

在广播电视时代,内容制作者数量比较少,因为内容分发渠道很少,多制作出来的内容也卖不出去。同时在这一时代,内容整合者和内容分发者是一体的,广播电视网在整合了内容后以无线电波的方式把内容分发出去,因此在广播电视时代的价值链是这个样子的:

2、有线电视时代

随后从1980年开始,美国进入有线电视时代(包括后面的数字电视时代和卫星电视系统运营商),有线电视时代又称之为美国付费电视行业的黄金时代。

有线电视的传播方式是用电缆作为介质直接传送电视节目到用户电视机的一种系统

。实际上广播电视时代和有线电视时代最大的区别是数据传播方式的不同。

在广播电视时代,数据是以无线电波传播的,在有线电视时代,数据是通过电缆传播的。

相比无线电波的传播方式,

电缆最大的优点是损耗少

,信息以电磁波的形式在大气中传播时会遭遇到各种损耗,比如天气和障碍物等等,而以电缆形式传播损耗就大大降低了(信息在电缆里以电流的方式传播)。因为铺电缆成本还是比较高的(但是比光纤低很多),所以有线电视在人口密度大的城市非常普及。

另外,

有线电视是一点接入,各地同时接收同一套节目,所以也具备广播电视网的能力,因此有线电视商称自己为Cable Network(有线电视网)

。

正是由于这一特性,有线电视打破了Distribution Bottleneck(分发瓶颈)。

在广播电视时代,由于能传播的内容有限,所以基本上看电视的人能看的电视节目就那么几个。但是在有线电视时代,这个瓶颈被彻底打破了。

由于电缆数据承载能力非常强,所以有线电视系统可以承载非常多的电视频道,高达300个多个的有线电视频道提供了大量的内容需求。这就是小时候听到一些老人说的“以前电视没几个台,现在电视台非常多”,实际上这是从广播电视时代向有线电视时代的转变。

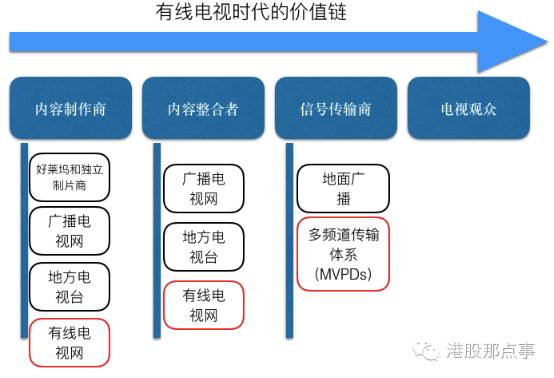

有线电视时代下付费电视行业的价值链:

在有线电视时代,内容制作商,内容整合者,信号传输商都发生了巨大的变化。

1)有线电视时代下的内容制作者

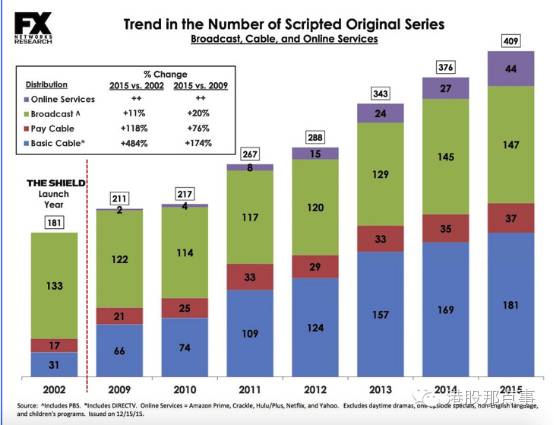

有线电视时代,付费电视的内容制作者主要依旧是好莱坞制片厂以及其他独立制片机构。由于Distribution Bottleneck(分发瓶颈)被打破,同时有线电视上信息的传播量远远大于无线电波

,这直接导致了电视节目制作内容的数量大幅度增加。

在上图中,蓝色的是有线电视(基础业务)上的原创电视剧每年的生产数量,2002年时每年的原创剧还仅仅只有31部,到2015年时已经变成了181部。

与原创剧数量大幅度增加想配套的是有线电视订阅人数大幅度增加。

上图是美国有线电视订阅人数

上图是美国有线电视订阅人数

2)有线电视时代下的内容整合者

在有线电视时代,内容的整合者和内容分发者产生比较大的改变。在广播电视时代,广播电视网

CBS、ABC、NBC和FOX是传统的内容整合者,他们负责从好莱坞和各大独立制片商手里购买内容,然后整合到自己的广播电视网中间,然后以无线电波的方式把电视信息输送给消费者。

在有线电视时代,因为信息传播方式的不同和信息传播量的不同,所以诞生了新的内容整合者:有线电视频道网(Cable network)。

在这一时期,美国诞生了大量的有线电视频道网,目前美国有数百个有线电视频道,这些有线电视频道中有的类似广播电视网,提供综合性的内容,例如美国频道(USA Network)、特纳有线(TNT) 等,而绝大多数则是专业频道,提供专门的内容,例如体育频道(ESPN)、 尼克少儿频道(Nickelodeon)、历史频道(History Channel)等 。

不过这一时期最成功的有线电视频道网莫过于著名的体育电视网ESPN了。ESPN是迪士尼旗下的子公司,让很多人无法想象的,就是一个这样的有线电视网,占到了迪士尼总营收的40%,比迪士尼的游乐场带来的营收还要高10%。

在美国,目前平均每个有线电视用户每个月要交80美金做的有线电视费用,这80美金中有6-8美金是每个月给ESPN这一个电视频道的。

3)有限电视时代的电视信号传输商

在广播电视时代,电视信号的传输商是当地电视台。而在有线电视时代,内容分发者变成了多频道视频节目分发商(Multichannel Video Programming Distributor, MVPDs)。

在有线电视时代,电视信号输送的方式从以前的无线电波变成了三种:

1)有线电缆输送

自上世纪80年底啊以来,有线电视网络凭借其更大的传输容量、更稳定的信号质量迅速取代了传统的地面广播体系。在美国,主要的有线电视运营商包括康卡斯特(Comcast)、 时代华纳有线(Time Warner)。这些有线电视运营商主要是通过在城市里铺电缆,通过电缆来输送电视信号。

2)卫星输送

上世纪 90 年代以来,新的卫星传输方式发展起来,卫星电视运营商开始提供几乎和有线电视运营商同质的服务,这种新传输方式的市场份额也不断增长,目前主要的卫星电视运营商有直接电视(DirecTV)和回声公司(Dish)两家。

3)光纤网络输送

2005 年以来,随着电视行业管制的放松,原先被禁止从事电视行业的电信运营商也被允许进入这一市场,电信运营商利用它们新铺设的光纤网络,提供了不亚于有线电视运营商和卫星电视运营商的优质服务,其市场份额也有所增长,现在较有影响力提供电视信号传输服务的电信运营商包括美国电话 电报公司(AT&T)和贝尔公司(Verizon)。

这三种传输方式的共同特点 是可以同时传输多个有线电视或广播电视频道,因此,被统一称作称为 多频道视频内容传输系统(MVPD,Multichannel video programming distributor)。

与可以免费观看的广播电视频道不同,

多频道视频内容传输系统是收费的,根据用户所购买的套餐的不同,可以收到几十至几百个电视频道

。如今在美国,90%的家庭都使用多频道视频内容传输系统。

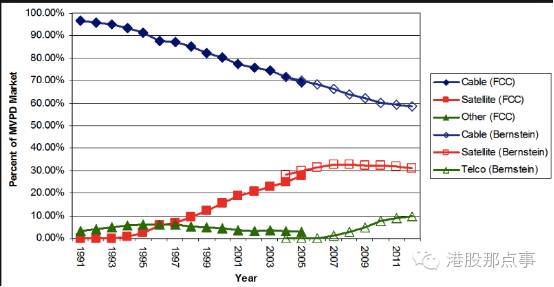

上图是MVPD市场份额图,

目前有线订阅人数占到了MVPD总用户数的59%左右(1991年接近100%),卫星订阅人数占比是33.4%,电信订阅人数占比是6.9%。

>

>

>

>

三、有线电视时代的两大特征

1、信号输送商是垄断型企业,有线电视费用昂贵

在有线电视时代,信号输送商是个典型的垄断企业。无论是卫星电视运营商还是有线电视运营商都是垄断企业。目前美国主要的有线电视运营商仅仅只有6家:Comcast,Time Warner Cable,Cox Communication, Charter,Cablevision System 和Bright House Networks。这六家加在一起占据整个有线电视行业的85%市场份额。

卫星电视运营商更少的可怜,仅仅只有两家:Direct TV和Dish。其中Direct TV更是占据了整个卫星电视运营商60%的市场份额,整个MVPD里22%的市场份额。

另外,信号输送上有着非常高的进入门槛。以有线电视运营商为例,你要成立一个新的企业进入这个行业就要搭建起自己的电缆网络,因此你要把城市的街道给挖开然后埋下去自己的电缆,这是数以十亿美金计的成本。

与此同时,由于转换成本高,你还要面临如何挖走别人客户的难题。

正是这种高门槛导致了行业竞争并不激烈,因此整个行业的运营利润率(EBITDA margin)很高,有大概35%左右。

从企业的角度来讲,垄断意味着超额收益,从用户的角度来讲,垄断意味着支出提高,无替代品。

毫无悬念,美国的有线电视费用是非常昂贵的。

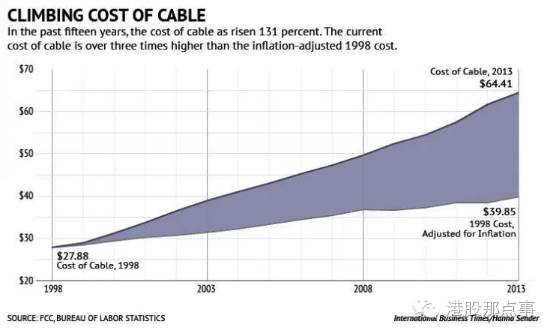

这张图是从1998年到2013年,美国有线电视费用的增长率和通货膨胀的关系。你会发现有线电视费用在2013年达到了64.41美金每月,其增速远远大于通货膨胀(灰色地带显示)。

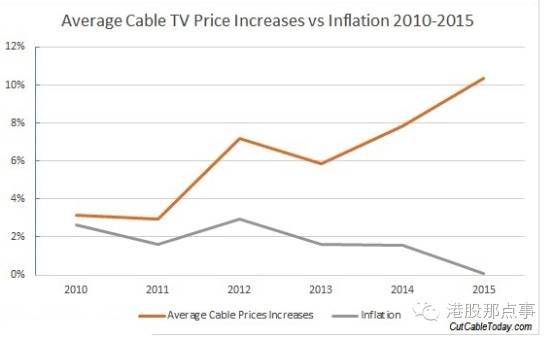

上图是从1995年到2015年,美国有线电视费用和通货膨胀之间的关系,橘黄色线是有线电视费用增速,灰色线是通货膨胀。

截止2015年,美国有线电视平均费用是71.24美金一个月。美国有线电视运营商提供的有线电视服务是分层的,一般分为基础层,拓展层和数字层。这71.24美金是把这三个层全部开了的费用,一般美国开电视服务的人也都是这么做的。

2、捆绑销售(Bundling)

有线电视时代的另一大特征是所有电视频道都是捆绑销售

。内容整合者把内容捆绑到一起,然后以大规模批的方式(Wholesale Basis)出售给了电视信号输送商。

也就是说,

内容整合者把自己最优秀的节目,比如ESPN,和自己最烂的节目一起打包出售给了电视信号输送商

。由于内容整合者的谈判地位更强,所以电视信号输送商别无选择。比如说,ESPN这个体育频道基本上是美国热爱体育的人必看的频道,正是由于这个特性,给了内容整合者非常强大的谈判能力和议价能力。

由于这两大特征,在2012年之前,美国有线电视行业出现了下面的局面:

1)内容制作商为了满足顾客,大幅度提高了制作成本;

2)由于这是消费者喜欢的节目,内容整合者必须把这些节目纳入自己的电视网中(频道),因此成本上升。但是内容整合者有着更强的谈判能力,内容整合者把上升的成本转嫁给了电视信号输送商;

3)然而电视信号输送商是垄断企业,在内容整合者转嫁成本之后,电视信号输送商为了保持高运营利润,便把制作成本转嫁给了观众;

4)结局就是:美国有线电视费用年年上涨,上涨幅度远大于通货膨胀。

价格贵+顾客体验很差(广告特别多),这就给互联网时代的企业留下了可乘之机。

>

>

>

>

四、互联网时代到来(流媒体时代)

大约在10年前,当互联网已经开始普及的时候,其实已经有很多人在设想互联网将会如何改变付费电视行业了。

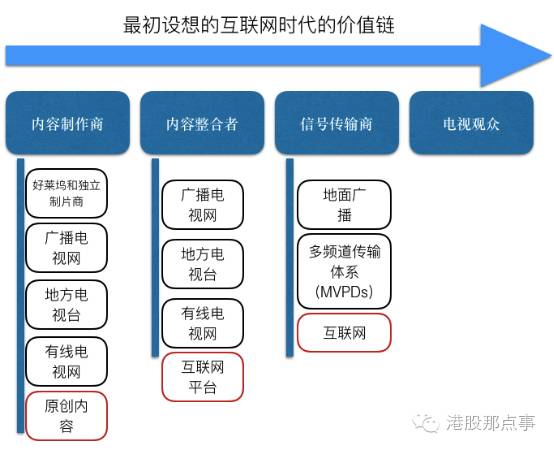

最初设想的互联网时代价值链是这样的:

在最初的设想里,付费电视行业出现了新的内容制作商—原创内容(用户自己制作的内容),新的内容整合者—互联网平台(Youtube),新的信号传送商(互联网)。

结果呢,真实世界一点没往这个方向走。Youtube确实繁荣了,原创内容确实增加了,但是这根本没和付费电视行业扯上关系。因为Youtube上都是自创视频,并没有电视剧,也没有体育节目,所以并不起到对付费电视行业的取代效果。

也即是说,大家都还是在看着电视,只不过多了一些互联网上的原创内容。没有人会因为这些原创内容而放弃掉付费电视。因此这实际上算是属于两个不同的行业。

不过有意思的是,

在有线电视时代的寡头庆幸互联网很难取代自己的时候,Netflix出现了。